下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬团队

国债期货总持仓量巨降,长线头寸离场

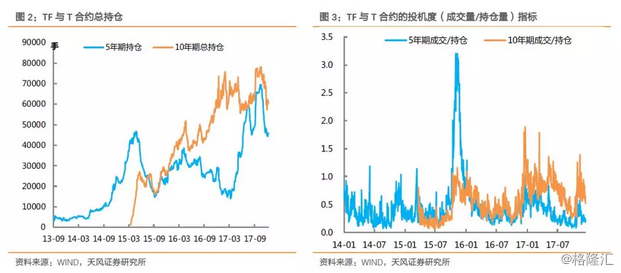

自2017年10月底以来,行情整体平均,国债收益率整体维持在高位震荡回落。与此同时,我们能观察到一个显著的现象:国债期货持仓量大幅减少,从高点降幅超过50%。国债期货总持仓量从2017年10月的高位近15万手,至目前一路下滑至6万余手,整体回到了2015年-2016年时期(10年期T合约上市时)的水平。

如此明显的一个减仓趋势,在相当程度上引发了市场关注,除了聚焦于国债期货市场内部来看,是否也能反映出投资者对于当前利率水平的看法出现了变化?下文我们将展开讨论。

国债期货总持仓量的大幅下降,此前较为明显的一次就是2015年3月开始的持仓量下滑,这在相当大程度上由于T合约上市后,TF合约持仓量向T合约转型的一个过程,从下图TF和T持仓量的分解图上也可以看出来。而2017年10月来的减仓非常明显的是由于TF、T合约持仓量同步的一个下滑。

一般而言,当行情从下跌中企稳时,持仓量下滑并不奇怪,往往代表着短期套保或恐慌性头寸的离场。但从本次持仓量下滑的持续性和幅度来看,则很难用短期头寸离场的角度来解释。

我们再结合成交量指标来观察,这里我们采用投机度指标(成交量/持仓量),可以发现TF、T合约的投机度在2017年10月后是被动上升的。这意味着,持仓量下滑的过程中,成交量并没有按比例下滑。更进一步,可以认为减仓的更多是长线头寸,而交易活跃的投机盘并没有明显离场。

利率回落,利差恢复,预期分歧减少

如何理解这一变化呢?我们认为持仓量巨降的背后,很大程度是由于当前收益率水平与投资者的远期预期有所收敛。

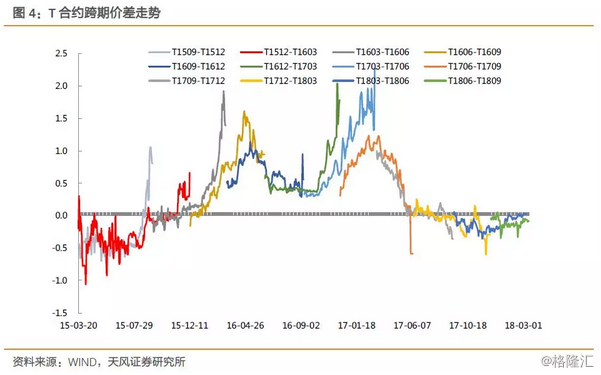

我们可以观察到,持仓量的下滑是伴随着利率水平在10月底逐步企稳开始的,此后10Y国债收益率表现为高位企稳,随后开始温和下行。这一过程中T的跨期价差(我们定义为当季减去次季合约),也从-0.5元的维持出现了回升,至目前的-0.1元附近。

如果我们将跨期价差反应除了投资者对远期债券价格水平的预期,则可以发现投资者在2017年10月-11月的下跌中其实对远期价格给予了一定的升水,即认为当前债券价格水平有一定超跌,但在近两个月,这一升水价格已经出现了明显的收窄,可以看出投资者对当前收益率的“认可”在加强。

这一解读也会产生这么一个疑问:似乎当前10Y国债收益率水平也没有比2017年10月底时下降多少,为何会出现如此的一个变动?

我们认为随着时间变化,投资者远期预期收益率的水平也会变化。经过了小半年的时间,贷款加权利率、美联储政策利率都出现了进一步的抬升,所以此时投资者心目中的远期收益率也出现小幅抬升也是相对合理的。换言之,持仓量的大幅下滑很可能来自投资者远期预期与现券收益率之间的差异收窄。

除了跨期价差的角度,我们也可以从IRR水平的变化一窥端倪,国债期货各合约的IRR水平自2018年初以来也出现了较为明显的降低,这一角度也可以说明期货合约相对于现券的估值关系出现了较为明显回落,反映出期货投资者对于远期价格的乐观程度有所下降。

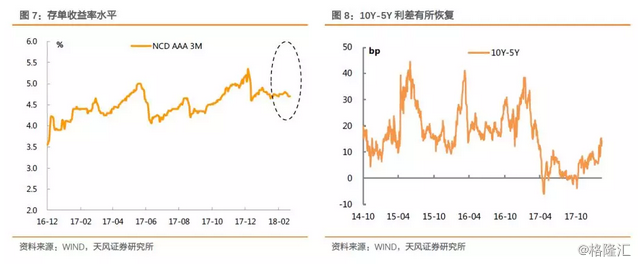

当然开年来资金利率的高度宽松也是一个促使IRR下行的重要因素,但这一因素应该不足以解释IRR下行的幅度。以IRR水平较高的5年期国债期货为例,IRR从4.0%以上下滑到2%以下,这个幅度相当程度上超过了资金利率下滑的幅度。并且如果我们观察长期限资金利率,比如存单收益率(而不是7D加权),虽然在2018年来整体相对平稳,但也并没有出现如IRR幅度的下行,这也可以从侧面作为一个佐证。

另一点说明当前市场的扭曲有所改善的微观细节是5Y与10Y的利差水平出现了非常明显修复。自2017年4月以来,国债5Y、10Y收益率利差维持在历史极低水平,这也吸引了较大量的投资者参与到多TF空T的曲线平陡交易中来,带来了较为明显的持仓需求。

然而我们注意到10Y-5Y利差在近期也出现了较为明显的修复,已经恢复到了2014年末的水平,这一利差的修正,也导致了持仓需求的下滑。

小结

总结来说,国债期货持仓量出现大幅下降的原因当主要来自于当前利率水平、利差水平较投资者的远期预期有所收敛,从而投资者无需再通过仓位表达观点,持仓需求出现下降。具体表现在绝对利率水平与10Y-5Y利差等方面。

从2017年10月底以来的国债收益率利率走势来看,期货市场确实表达出了一定的领先性与预判性。但站在当下,我们认为期货市场信号给出的更倾向于观望,而非趋势性信号。

这与我们整体对利率走势的判断观点也接近,当前债券收益率的回落、10Y-5Y利差的恢复相当程度来自于2018年来资金面的高度宽松,但这一水平可能并非中性货币下的常态,是否能延续存在一定的持续性。宏观去杠杆下存在持续的紧信用的需求,但同时也需要考虑到负债端的压力:除了央行对货币总阀门的调控外,还包括资管新规下是否会由于表外资产回表而带来负债端挤压,在资管新规落地前仍可观望。

风险提示

全球经济走势超预期,资管新规影响超预期

报告来源:天风证券研究所固收团队

报告发布时间:2018/3/19