下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:一叶 克莱尔 肖恩大侠

概述

2018年年初,Celgene (NASDAQ:CELG)对Juno Therapeutics, Inc.发起总值90亿美元的并购交易;在次,本小组做了简要分析,作为买方Celgene的并购逻辑可能包括:

1. Celgene在经过去年第三季度的亏损后,股东急切寻求远期收益增长;Juno计划2020年上市的JCAR017具有成为复发DLBCL的best-in-class疗法潜力,有望为其带来年收入达30亿美元收益;

2. Celgene当前资产组合过于单一,未来收益过于依赖少数已上市药物。Juno在癌症免疫疗法领域拥有领先的平台技术和产品线,收购计划使Celgene快速扩展资产组合广度与深度;

3 .免疫疗法药物销售在2021年预计达280亿美元,Celgene此前早有涉足;此次收购展现Celgene成为行业领先,寻求下一个blockbuster疗法的野心。

全文

美国刚出炉的新税收改革把企业税率从35%大幅降至15%,使制药巨头们得以把海外的存取现金转移回美国用作股权回购和投资扩展。虽然成长期标的总体来说估值偏高,但Blockbuster专利失效以及缺乏新增长点的危机也会迫使一些大制药企业利用这些现金流进行并购。而具有250亿美元现金购买力的Celgene便是在今年过去短短一个月里交易最为活跃的药企。(在肖恩大侠过往的HealthcareWeekly也有多起Celgene参与的案例的汇总)

在努力从前几次CAR-T试验的挫败中回过神之后,Juno Therapeutics的CEO Hans Bishop已经接受了这个事实:公司将被Celgene收购,而他本人也将获得超过2亿美元的收入。不计算其他收入来源的话,截至上上周,Bishop在公司占250万股,如果按照每股87美元计算的话,他的持股将达到大约2.17亿美元。就像当前很多CAR-T公司一样,对于Bishop和Juno来说,未来的前途并不明确。Juno曾经是CAR-T领域的领先者,但是在临床试验出现死亡案例之后,它不得不恢复原状,并放弃其领先药物。不过Juno现在仍然是CAR-T市场上少有的可以吸引到类似这次Celgene的97亿美元投资的公司。如果这笔交易在本季度末最终正式完成的话,Bishop将成为医药公司并购交易后获得个人资金最高的几位CEO之一。

2018年1月份,Celgene先是在JP Morgan大会上宣布自己将预付Impact Biomedicine以11亿美元,并将根据myelofibrosis的FDA获批情况支付最高至12.5亿美元,从而收购该公司。在1月22日,Celgene又再宣布将用现金、可套现证券和已持有的Juno Therapeutics (NASDAQ:JUNO)的9.7%股权,以87美元每股、总值90亿美元的价格收购Juno Therapeutics, Inc.,目前此次交易已获批(并很快完成)。

What Celgene ?

从Celgene的长远发展来看,通过并购或者战略合作的形式强化资产组合、寻求快速增长是不可避免的。

1、Celgene股东在经过去年第三季度的亏损后,急切寻求远期收益增长

Celgene在2016的二级市场获得投资者的青睐,表现不俗。但在2017年10月一个月内股价跌超30%(图1为Celgene过去3年二级市场动向),主要原因是Celgene在当月宣布了两件让市场对其发展产生高度不确定性的消息:Celgene先是其终止了克罗恩病(Crohn's disease)药物GED-301在临床三期的研发,后是修改了2020 预报,打击了市场乐观性。

Celgene在未来5年销售主要依靠已上市的重磅药物Revlimid,Pomalyst, Otezla, Abraxane 和已注册的Ozanimod。研发线上的Luspatercept与GED-301也预计中带来重要收益。在GED-301获得中期临床成功后,Celgene提前支付了Nogra Pharma 7.1亿美元,并承诺在研发达到预期成果的前提下以接近20亿美元从其手里收购GED-301资产。 GED-301在过往预测中显示将为Celgene带来每年5亿美元以上的收益。但是,随着其后期临床的失败,此药物给Celgene带来的未来收益大幅缩水,市场对其估值亦随之下降。当Celgene 投资者还未从亏损里缓过来,在10月底的第三季度报告里Celgene管理层修改了对2020 年的预报。

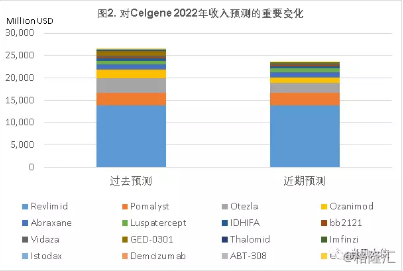

由于激烈的竞争和市场准入的挑战,Celgene用于治疗牛皮癣的, 约占其2017总销售5%的药物Otezla在2017年第三季度销售比去年同期仅增长2.5%, 导致其炎症及免疫药物在2020年总销售展望从之前预期的40亿美元下降至28亿美元,净销售总额也从210亿美元调降至190-200亿美元之间。图2为根据Evaluate Ltd 过去12个月及近期对Celgene 产品2022年净销售预测变化的分析。这些不稳定性加上许多之前收购或合作研发药物并没有完全实现期望成果,使部分投资者对其“deal model”失去信心。

2、资产组合过于单一,未来收益过于依赖少数已上市药物

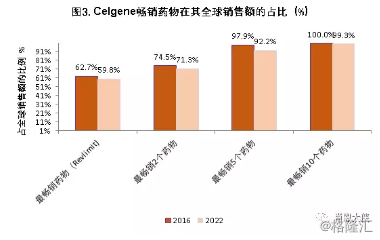

从图3可以看出,Celgene在未来5年60%左右的收益来源于其畅销药物——用于治疗多发性骨髓瘤的免疫调节药物Revlimid;超过90%收益来源于首5项畅销药物,包括Revlimid(骨髓增生异常综合症, MSD药物),Pomalyst(多发性骨髓瘤的三线药物疗法),Otezla(牛皮癣药物),Abraxane(乳癌药物)和 Ozanimod(复发性多发性硬化症药物)。大部分已上市药物将在2020s中段失去专利权限,而Revlimid的专利权限将在2022年失效。

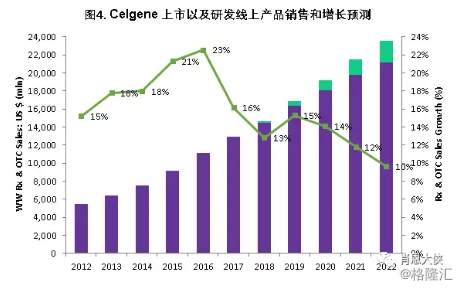

另外,结合Celgene已上市和研发线上的药物来分析(图4),Celgene在研发线上的药物的与其销售额在其未来五年销售总额中只占很少一部分,且其收益年增长率在未来五年将持续下降。这说明了Celgene目前资产组合在未来的5-10年并未能为其带来乐观的增长,未来收益将面临危机。因此,无论从短期利益还是从长远发展来看, Celgene投资者也会急切寻求收购或战略合作的机会填补资产组合的缺口,快速实现增长。

3、Celgene快速扩大的途径-deal-driven商业模式

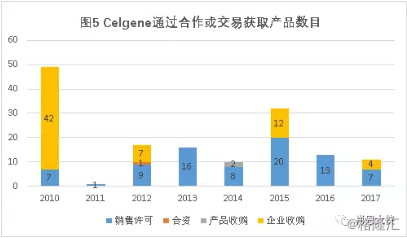

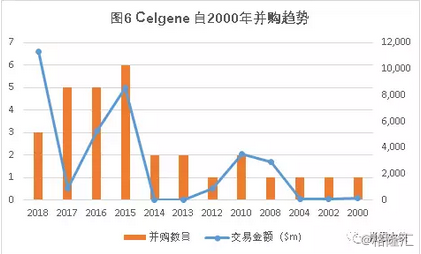

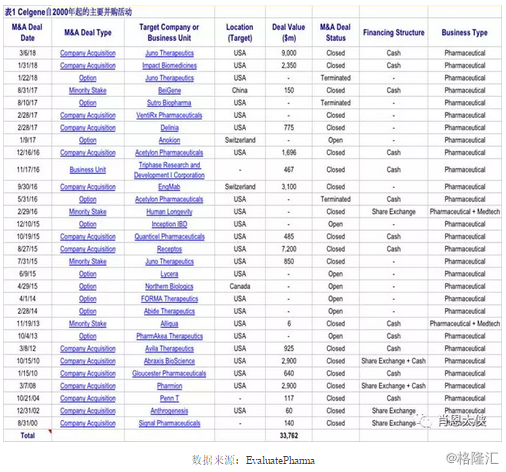

十多年前,Celgene只有小规模的R&D业务,但公司在过去十年其成为制药行业最活跃的deal-maker之一,显著壮大了自身实力(从图5和图6可知Celgene的产品交易与并购趋势;表1列示了Celgene自2010年以来主要的并购活动)。

Celgene在IMiD获得成功后快速扩展,先是利用其带来的资金实力扩充内部实力并建立起规模不大但专注高效的内部研发创新,再重点致力外部研发。成功的交易制造良性循环,带来更多的交易和扩展新药创新。

如今,Celgene已建立了分散性的研发模型并拥有广泛的外部资产组合和重要的产品开发权利。按照其商业发展模式,在急切寻求价值增长和税收改革促进下,并购和更多的战略合作可以说是2018年的必然。在2018的第一季度里,Celgene的并购投资金额已超越过去一整年的并购总额。

4、免疫疗法市场潜力大,药物销售在2021年预计达280亿美元。

Celgene一直积极涉足此领域,早与Juno和Bluebird建立合作。另外值得一提的是,Celgene战略合作范围在去年已经延伸至中国医药企业和市场。2017年4月,Celgene与浙江德琪医药达成长期战略合作伙伴关系,入股德琪医药,并将某些肿瘤药物的大中华地区(包括中国大陆、台湾地区、香港、澳门),以及其他东亚和东南亚国家和地区的临床开发和销售权交给德琪医药。德琪也在2017年8月完成由华盖资本、泰福资本等共同参与投资的2100万美元A轮融资。而在2017年7月,Celgene又与香港百济神州BeiGene, Ltd. (NASDAQ:BGNE)于去年7月建立的战略合作关系,获得百济神州针对固体肿瘤的PD-1抑制剂BGB-A31在亚洲以外的产品开发和上市权利。Celgene付以百济神州2.63亿美元的首付,并以1.5亿美元投资百济神州股权。而百济神州也获得Celgene产品ABRAXANE®,REVLIMID®、VIDAZA®以及正在研发产品cc-122在中国的经销权。

Why Juno?

Juno是第一个进行CAR-T细胞疗法临床试验的公司,但是由于2015年临床试验中出现了三名死亡案例而被迫终止了首个CAR-T项目JCAR015。然而,这并没有终止Juno的CAR-T梦,FDA在不久后允许其继续进行经过改善的项目。

而Celgene早早就显示出涉足CAR-T领域的决心。在2015年,Celgene以93美元每股买入Juno 10%的股份并建立了10年的合作机制。这使Celgene不仅占有在Juno董事会的一个席位,还拥有包括针对CD19和CD22的CAR-T疗法在内的某些重要药物在北美市场外的商业权和共享部分药物收益的权利。

合作关系的建立无疑成为其他制药巨头收购Juno或与其合作的一大障碍。如Juno的CAR-T疗法获得成功,以原有的股份和合作关系,Celgene也将大大获益,而其选择全面收购Juno的原因,个人认为主要有两方面:

1. JCAR017若在2020年成功上市后带来的可观收益增长

肿瘤治疗依然是未来5年增长最快的领域。根据Cowen 2017年对各疾病领域的展望,癌症药物全球销售在2022年将以年符合增长率11% 的速度增长至1755亿美元,占所有药物销售的25%。而随着免疫疗法和细胞疗法的成熟,其占比也将越来越显著。根据数据显示,Gilead Sciences和Novartis的Anti-CD19CAR-T细胞疗法的Yescarta(用于治疗复发性弥漫大B细胞淋巴瘤的first-in-classT细胞疗法)和Kymiriah(用于治疗B细胞前体急性淋巴细胞白血病,ALL的first-in-classT细胞疗法)在2022年全球年销售将分别达15.6 亿和9.9亿美元。

Juno虽然经历了其首个CAR-T细胞疗法的临床失败未能率先打入CAR-T市场,但在吸取教训后其重要资产JCAR017在临床二期进展顺利。JCAR017计划在2020年上市,其具有成为复发DLBCL的best-in-class疗法,与Yescarta竞争。Celgene看上JCAR017可能为其带来年销售峰值达30亿美元收益的巨大潜力。作为Juno长期合作者和其董事会成员,Celgene现买下Juno余下的90%股权侧面反映了对JCAR017进展的信心。

2. 资产组合匹配和完善

肿瘤学是Celgene的核心板块,占其预测销售总额约81%,而免疫学也是其第三大板块,占其预测总销售约6% (图7为对Celgene各疾病领域2022年的销售额分布的预测)。Juno专注于癌症细胞免疫疗法,与Celgene的资产重心十分匹配。Juno资产除针对淋巴瘤的CD19 CAR-T疗法外,还有针对BCMA的CAR-T疗法和用于治疗血液肿瘤和实体瘤的细胞疗法。Celgene对以B细胞成熟抗原(BCMA)作为靶点的的CAR-T疗法的兴趣是毋庸置疑的。除Juno外,Celgene也与Bluebird Bio 正在共同研发BCMACAR-T疗法bb2121,并在早期临床取得显著的成果。

此次并购将在去年Celgene大力扩充癌症产品线的基础上继续大大扩展肿瘤免疫疗法资产组合的宽度,使其迅速拥有该领域最前沿的平台技术和研发、生产能力,增强长远发展潜力,发掘下一个blockbuster并减少未来收益对Revlimid的依赖。另外,Celgene也可利用其在肿瘤药物和免疫药物两大板块的研发和市场准入优势帮助发展Juno产品。

Celgene一直在尝试涉足癌症免疫疗法,在Novartis的Kymriah和Gilead/Kite的Yescarta获得成功后,此次具有风险的并购更显出其对癌症免疫疗法市场的野心。此次并购也是Celgene希望摆脱资产组合单一和对已有重磅药物的依赖、获得长远收益增长的战略部署。而Juno在错失成为CART的first move的机会后,以接近Kite Pharm收购价值、也几乎是公布当周市值两倍的估值被Celgene收购,对Juno投资者来说无疑是非常乐观的。

来源:肖恩大侠