下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:中国新华教育集团创建于安徽合肥的,目前经营两家位于合肥的学校——新华学院和新华学校,新华学院提供本科教育和高等职业教育,新华学校为民办职业中等学校。申购日期为3月14日至3月19日,将发行4亿股股份(可能因超额配股权行使而更改)。每股发售价2.93~3.69港元,每手股数1000股,预计于3月26日上市。

一 基本面分析

1 行业概况

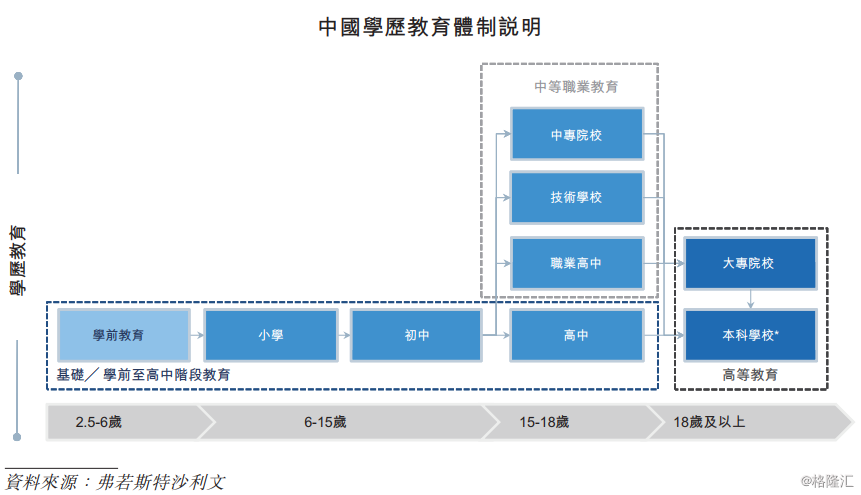

中国常规教育体制可分为学历教育和非学历教育两类。学历教育包括学前教育至高中阶段的基础教育、中等职业教育以及大专和本科学校的高等教育。中国教育行业主要受政府公共支出及个人消费增长推动,在过去五年呈现强劲的增长。尽管如此,根据弗若斯特沙利文报告,中国2016年的公共教育开支仅占国内生产总值的4.2%,低于美国(6%)、法国(5.5%)等发达国家。预期中国政府未来将进一步加强教育领域投资。

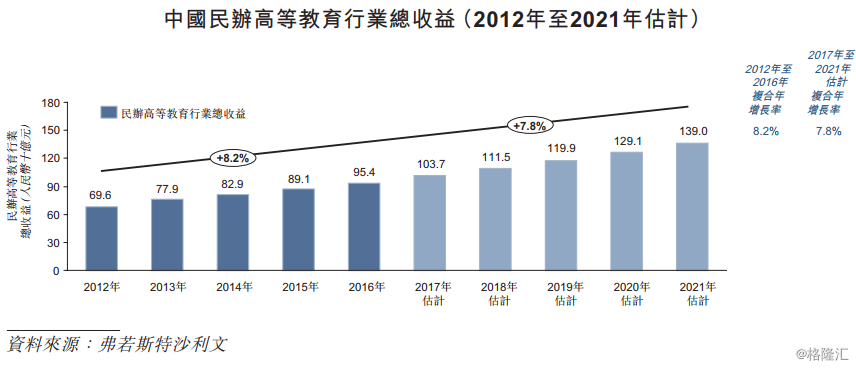

由于中国民办高等教育行业在相关政府机关致力于完成民办高等教育的规范框架期间进入规范发展阶段,行业自二十世纪九十年代初以来录得快速增长。中国民办高等教育机构可分为三类,即民办普通本科、独立学院及民办普通专科。根据弗若斯特沙利文报告,民办高等教育行业的总收益由2012年的人民币696亿元增至2016年的人民币954亿元,复合年增长率为8.2%。预期日后中国民办高等教育总收益将由2016年的人民币954亿元增至2021年的人民币1,390亿元,复合年增长率预期为7.8%。

2 公司介绍

中国新华教育集团经营新华学院及新华学校两所学校。2000年创建的安徽新华职业学院是一家主要提供专科层次高等职业教育的民办学校,其于2005年更名为「安徽新华学院」,并获准提供本科教育及高等职业教育。2002年,新华教育集团成立了新华学校,其为一间民办中等职业学校。截至2017年9月30日,集团共有22,670名全日制学生就读新华学院本科课程及专科课程,及5,605名学生就读继续教育课程,且5,360名全日制学生就读新华学校。按截至2016年12月31日新华学院的全日制在校生总人数计算,其在长三角提供民办高等学历教育的院校中排名第一。

新华学院

新华学院是一所本科学历教育机构,提供专注于应用型教育的本科教育、专科教育及继续教育。2005年,新华学院成为安徽省首家有权提供本科教育(专科教育除外)的民办教育机构。目前,新华学院通过11个学院向其全日制学生提供82个专业,包括58个本科专业及24个专科专业。此外,新华学院亦与其他教育机构合作,共同开设继续教育课程,提供网络远程教育、成人高等教育及自考助学课程。

新华学校

新华学校是一所中专院校,提供专业中等职业教育及以升本科为导向的中专教育。此外,新华学校开设以升大专为导向的五年一贯制中专课程,包括新华学校的三年制中等职业教育,及新华学院的两年制专科教育。新华学校的所有学生均按全日制基准入学。新华学校目前开设16个专业。

3 财务分析

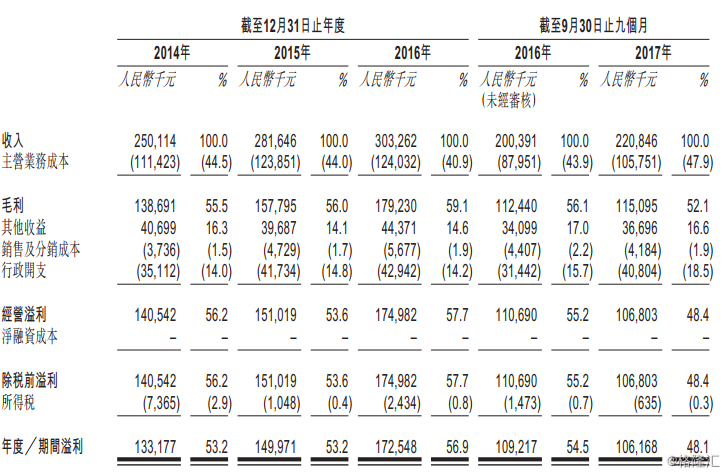

招股书显示,新华教育2014年、2015年、2016年及2017年前九个月的营收分别为2.5亿元、2.82亿元、3.03亿元、2.21亿元,对应增幅为2015年同比增长12.8%,2016年增长7.45%,2017年前九个月增长10.2%。

毛利率由截至2014年12月31日止年度的55.5%增加至截至2015年12月31日止年度的56.0%,并进一步增加至截至2016年12月31日止年度的59.1%。截至2016年及2017年9月30日止九个月期间,毛利率由56.1%下降至52.1%,主要是由于主营业务成本增加所致。在此基础上,行政开支增加使得净利率由54.5%下降至48.1%。

4 公司优势

- 作为长三角领先的民办高等学历教育集团,能够受益于中国高等教育行业快速发展的契机;

- 多领域及多样化的课程向学生提供专业培训及实用技能,为未来就业做好准备;

- 非常成功的校企合作项目为学生创造了大量获得实用技能及理想工作的机会;

- 资质优秀的教师团队,在向学生提供优质教育方面至关重要;

- 拥有强大、稳定且经验丰富的高级管理团队。

5 风险因素

民办高校的品牌效应是其招生过程中的最大影响因素。多项因素均可能潜在影响新华教育集团的市场知名度及声誉,包括但不限于学生及家长对课程、教师及教学质素的满意度、学生的成绩、毕业生能否找到理想的工作、校园意外、负面报导、教学服务中断、未能通过政府教育机关的审查、丧失以目前的经营方式经营学校的许可证及批文,以及无关人士使用品牌而未遵守教学标准。倘若声誉受损,或会降低学生及家长对新华教育旗下学校的兴趣,其业务或会受到重大不利影响。

二 IPO点评

1 发行情况

中国新华教育集团于3月14日至3月19日招股,全球发行4亿股股份,其中香港发售股份占10%,国际发售股份数目占90%(可能因超额配股权行使而更改)。每股发售价2.93~3.69港元,每手股数1000股,预计于3月26日上市。

2 估值水平

按照每股发行价计算,新华教育集团的估值位于46.88亿港元~59.04亿港元之间,按当前汇率计算,为37.79亿~47.59亿元人民币,其历史市盈率约为21.9~27.59倍。同样在港股市场上市的纯民办高等教育集团——新高教集团市盈率约为31.6倍,民生教育市盈率约为21.2倍,中教控股约为43.4倍,港股上市的教育股平均PE大约为35倍左右,可以作为参考。

3 集资用途

约53.0%,或657.1百万港元,预期将主要用作收购其他学校,以扩大学校网络。

约35.0%,或433.9百万港元,预期将主要用作提升学校设施及教育设备;

约2.0%,或24.8百万港元,预期将主要用作巩固市场地位及提升品牌认可度;

约10.0%,或124.0百万港元,预期将用作营运资金及一般公司用途。

4 基石投资者

BOCOM Investment和中国新城市商业发展有限公司是新华教育的基石投资者。BOCOM Investment是交银国际资产管理有限公司的直接全资附属公司,交银国际资产管理有限公司由交银国际控股有限公司(股份代号:3329)全资拥有。中国新城市于香港联交所主板上市(股份代号:1321),为众安房产有限公司(股份代号:672)之附属公司。按发售中间价3.26港元计算,BOCOM Investment和中国新城市将各认购1000万美元股份,占新华教育全球发售股份的1.5%和1.5%。假设超额配股权获悉数行使,则各占1.45%和1.45%。

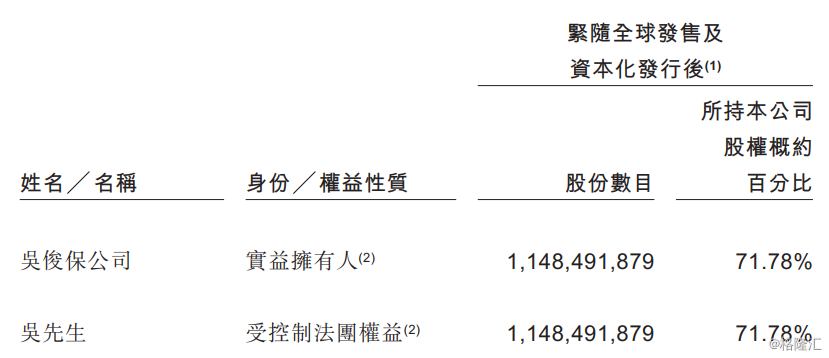

5 股权结构

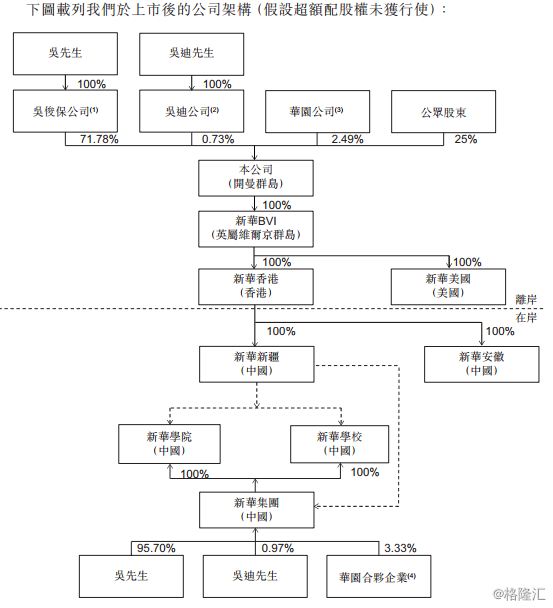

1)上市后的股权结构图(假设超额配股权未行使)

2)控股股东、实控人及重要管理层

吴俊保为新华教育集团的创始人,现任公司董事会主席兼非执行董事。吴俊保先生在教育行业拥有逾18年经验。自2015年起一直担任安徽省民办教育协会副会长。

评分

IPO热度(10%):8

市场氛围(20%):7.5

市场稀缺性(10%):7.5

估值水平(30%):8

公司成长性(30%):7

加权平均分:7.6

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)

理由:新华教育集团是长三角地区的教育龙头,原有的两所学校办学已久,在当地有一定的影响力。据悉,公司在美国的学校招生在即,未来有望加强与国内学校之间的协同。与安徽医科大学共同举办临床医学院,则将使其成为港股上市的第一只高等医科教育股。民办高校受学额限制,增长有限,上市之后,可以观察新华教育的收购计划,或能带动盈利上一台阶。