下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬、唐笑天

传统上3月、4月是开工旺季,而今年至目前为止有不少微观领域的数据显示目前开工进度不快,引发了关于今年春节后开工节奏是否明显偏缓的争论,并进而影响到债市投资者对基本面的预期。

在2月经济数据公布后,固定资产投资、房地产投资等数据似乎又显示投资者并没有合理评估基本面数据在一季度的波动,那么站在当下,如何理解基本面对债市的影响呢?

开工节奏偏缓?胜在难以证伪

目前围绕开工节奏是否偏缓的讨论众说纷纭,由于时点问题,难以进行验证。具体说来,由于2018年春节时点偏晚,截至目前也仅相当于元宵节后开工不到2周,所以在缺乏全面、高频数据的情况下,我们不太可能“准确”判断出以春节为坐标轴当前开工节奏到底算高还是低。第二点则是,由于PPP整改、环保限产等因素下,所以截至3月中下旬开工进度都不乏低的理由。换言之,即使3月开工进度真的偏低,也难以说明目前基本面已经完全显露疲态。

这两点决定了当前针对开工节奏问题的讨论,短期内并不会有一个方向性结果。

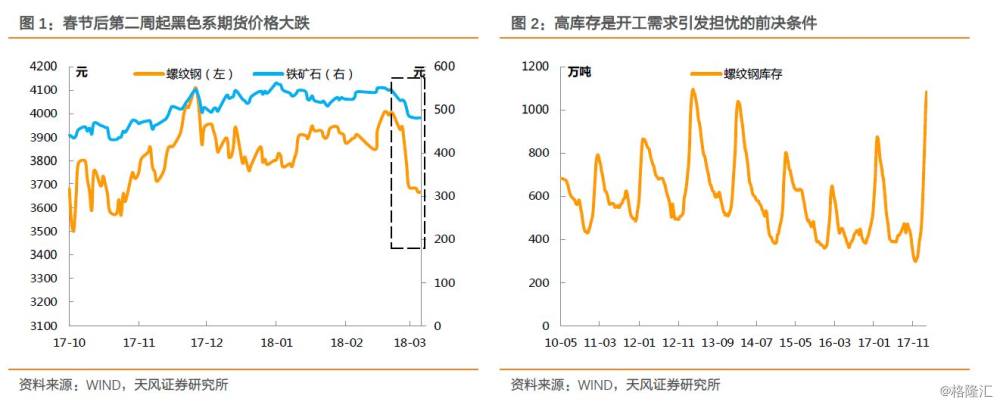

在库存偏高与开工需求疲弱的担忧中,黑色商品期货价格自上周来普遍呈现出大跌走势,价格信号迅速被各市场所捕捉到。对于债券市场而言,构成了较为有利的时间窗口:一个短期难以证伪的观点,叠加期货价格信号的支持,从基本面的角度也解决了市场顾虑,而可以拥抱相对宽松的资金面。

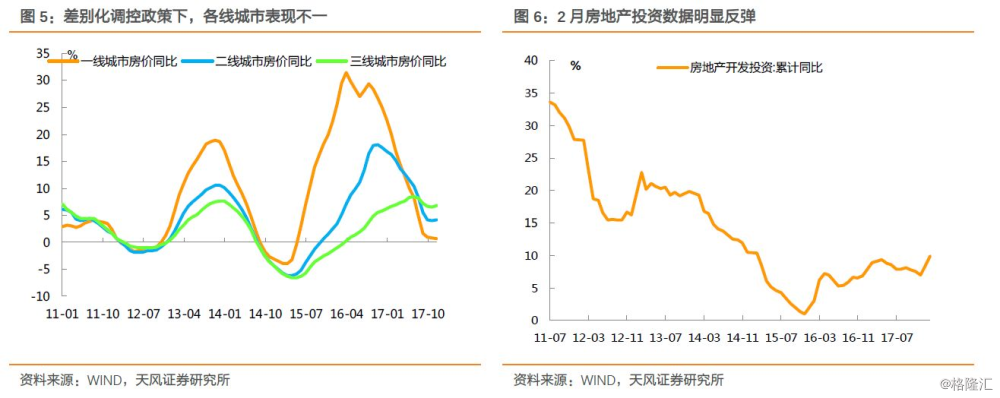

但当市场逐步开始坦然接受这一观点时,我们认为针对基本面的预期差已经形成。伴随2月经济数据的出台,固定资产投资增速从2017年末的7.2%上行至7.90%;工业增加值累计同比回升至7.2%,在一定程度上动摇了市场对于经济数据偏低的悲观展望,短期债市可能面临预期差修复的调整要求。

线性外推容易“受伤”,合理评估基本面波动

仅仅在数月之前,市场观点对总需求的观点仍相对乐观。作为总需求标志性指标之一的螺纹钢现货价格在2017年底一度冲击了5000元的高位,引发了相应品种的“冬储”行情,并带来了整体市场对后市总需求较为乐观的看法。让我们回顾下春节前市场看多经济的观点,主要包括如下几条:

1、供暖季的环保限产,不但影响到了钢材、焦炭、水泥等商品的供给,也同样对下游供地开工需求产生了制约,属于“供需双限”。这一点实际上延缓、平滑了经济动能,让经济更有韧性;

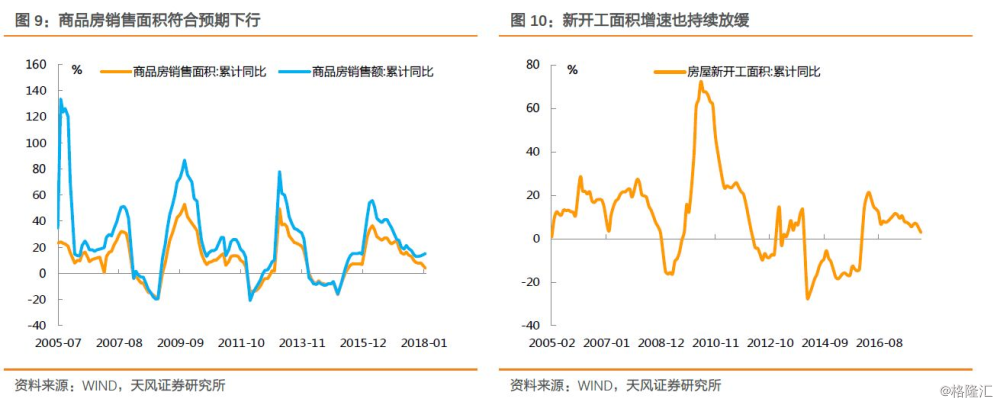

2、2018年我们仍将维持差别化的房地产调控政策,且棚改目标任务为580万套,较2017年的600万套保持了相对平稳,预期将促使2018年的房地产销售数据也相对平稳;

3、短期来看,海外需求仍然较好,并成为推动各国货币正常化的驱动因素。

在经历了一个春节之后,因为PMI等先行指标和微观数据的波动,市场对于开年经济预期快速转差。这一变化的背后,一方面是前期预期过满,另一方面还是线性外推等不合理因素作祟的结果。

当前开工进度的表现与库存消化的问题,对关注融资需求与实际经济表现的债市投资者而言,确实容易构成预期上的波动。

当4月临近,如果资金面、配置需求等其他因素不再能继续对债市提供有力的支撑(可参见团队报告《配置行情能延续到4月吗?》),叠加2月经济数据部分打破了此前对基本面已经放缓的观点,则短期市场面临预期修正的压力。

值得一提的是,我们建议的是客观看待基本面数据的波动性,亦无需仅仅根据2月数据再度外推,向反方向过度演绎。尽管工业增加值、固定资产投资、房地产投资几项关键性指标出现反弹迹象,但同样可通过春节偏晚、春季采暖需求、限产维持高利润等因素来进行解释。

今年春节在2月15日,整体偏晚,春节假期对经济体运行的影响会部分递延至3月,而如果春节较早,则可能影响主要体现在2月(如果再早则可能更影响到1月数据)。两相对比之下,春节错位因素就会导致同比、环比数据出现非常明显的波动。整体来看,当春节较晚时,容易导致同比数据明显偏高,这一点可以从下图中得到验证。从而,对于2月部分经济数据超预期的理解,也同样是一个“信则有”的结论。

此外,在比较关键的地产数据方面,除了投资数据,事实上房产销售数据、开工数据均未展现太超预期之处。所以我们认为基本面数据对当前债市的影响侧重在“预期差修正”。

宏观去杠杆下,信用收缩与负债压力是关键

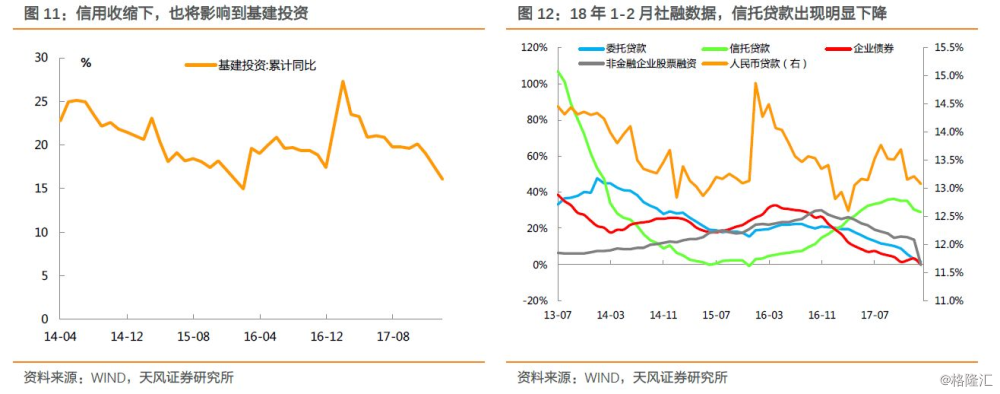

如上文所述,对于债市投资者而言,春节后围绕开工节奏偏缓出现的一波利率下行走势,可能更多属于春季躁动范畴。而中长期的走势,我们认为对于未来2-3年,最为明确的还是宏观去杠杆的调控诉求,即在中长期可以关注信用收缩带来的影响(可参考团队报告《去杠杆之年》)。1、2月金融数据均显示当前融资数据展现出“总量收缩、表内偏强、结构不弱”的特点。即以社融增速反应的整体信用扩张情况来看,增速已经降至11.2%,较去年有了较为明显的下滑,在额度相对宽松的年初比较罕见。而总量收缩之下,表内贷款仍然维持了较为平稳的增速,更多是信托贷款、委托贷款等科目出现大幅收缩。

我们相信这一趋势是否会延续,将真正影响并推动中长期基本面的变动,但这一影响的反应是相对滞后的。根据我们的测算,为了在2018年实现宏观杠杆率的下降,金融统计口径的社融增速应该回落在8.8%-10.5%区间之下,从这个角度来看,2018年初社融增速从2017年的12.0%滑落到11.2%更多是信用收缩的开始(可参考团队报告《去杠杆下的社融增速应该在多少?》)。

更重要的是,回归到利率走势上,还需要关注金融去杆杠压力下负债端的情况。如果负债端仍然处于压力状态,则信用收缩在初始阶段未必能最终转化为利率的快速回落,尤其是在资管新规尚未落地的情况下。整体而言,我们建议债市投资者仍需把握关键变动因素,淡化短期波动的应对。

风险提示

全球经济环境超预期,美联储加息节奏超预期

报告来源:天风证券研究所固收团队

报告发布时间:2018/3/15