下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

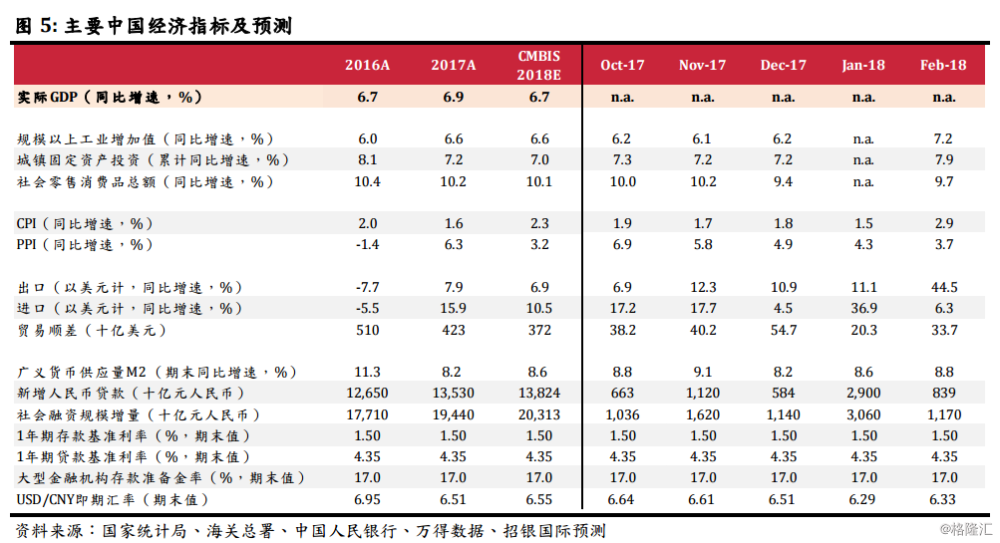

工业超预期,房地产投资发力,消费关注汽车和网销。统计局昨日公布 1-2 月份中国经济数据。从工业、投资和消费的表现来看,2018 年均有不错的开局。工业增速超预期,但其中有季节性因素的贡献(如迎峰度冬供暖行业增加快),我们预计全年增速基本持平于去年。城镇固定资产投资方面,房地产投资超预期,但在销售面积持续放缓、开工和土地购置放缓、信贷政策收紧的背景下恐难以为继。消费增速保持稳健,政策支持下汽车销售回升, 网上零售增速创新高。

工业增速超预期。1-2 月规模以上工业增加值同比实际增长 7.2%,增速比上年同期提高 0.9 百分点,也超过了去年全年增速 6.6%。分门类看,采矿业止跌转升,增加值同比增长 1.6%;制造业增幅分别扩大至 7.0%;电力、热力、燃气及水生产和供应业增速扩大至 13.3%。分行业看,通用和专用设备制造业,电气机械和器材制造业,计算机、通信和其他电子设备业继续领跑,增速均超过规模以上工业增速 2 个百分点以上;高技术产业和装备制造业分别增长 11.9%和 8.4%,超过规模以上工业增速 4.7 和 1.2 个百分点,体现工业结构持续优化。我们预计 2018 全年的规模以上工业增加值增速为 6.6%,与去年持平。

房地产投资发力,但恐难以为继。1-2 月城镇固定资产投资增速同比增长7.9%,比去年全年提高 0.7 个百分点,较去年同期低 1.0 个百分点。民间固定资产投资 2.7 万亿元,同比增长 8.1%,近两年来增速首次超过整体投资增速。房地产开发投资同比增长 9.9%,比去年全年提高 2.9 个百分点,是支撑 1-2 月整体投资增速以及民间固定资产投资增速回升的主因(房地产投资的大部分是民间投资)。尽管如此,对于房地产投资回升是否可持续,我们保留谨慎态度,全年趋势预计稳中略降。一方面,销售面积增速持续下滑,限购政策持续,势必将影响到投资端;另一方面,房地产信贷政策今年料继续收紧,监管层尤其提到个别房地产企业存在财务风险,我们预计房企资金面将会比较紧张,1-2月房企土地购置面积同比下滑 1.2 个百分点,可能是一个信号。此外,1-2 月制造业投资增长 4.3%,与去年同期持平。基础设施建设投资(除公用事业外)同比增长 16.1%,比去年全年回落 2.9 个百分点。我们对全年城镇固定资产投资增速的预测为 7.0%,较去年略降 0.2 个百分点。

消费:汽车和网销加快。1-2 月社会消费品零售总额 6.11 万亿元,同比名义增长 9.7%,增速比去年同期加快 0.2 个百分点,比去年全年慢 0.8 个百分点。限额以上单位消费品零售额增速保持稳健,同比增长 8.3%,比去年同期和去年全年分别加快 1.5 和 0.2 个百分点。所以整体而言,消费在今年前两个月还是维持着较为稳健的增长,我们预计全年的增速为 10.1%,基本持平于去年。本月的消费数据有两个方面值得关注:(1)汽车消费回升。1-2 月,限额以上汽车零售额同比增长 9.7%,比去年全年快 4.1 个百分点。汽车行业是拉动消费的重点行业,其中新能源汽车更是重要的“消费新增长点”。今年的政府工作报告中提到,将鼓励地方对新能源汽车的购买和通行提供便利(比如已经推出了延长新能源汽车购置税优惠政策),同时扩大汽车平行进口试点。注意到 1-2月新能源汽车产量同比增长了 178.1%。我们相信后续新政策的推出,将对汽车消费起到很好的支撑作用。(2)网上零售提速。1-2 月网上商品销售额9073 亿元,同比增长 35.6%,比去年全年快 7.6 个百分点,占社会消费品零售总额的比重为 14.9%。首两月的高增速一部分是由于今年各大电商加大了“年货节”的推广和补贴,因此有一定季节性原因,但是随着“新零售”加码和线上线下加速融合,我们预计网上零售额的增速今年能够维持在 30%左右。