下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

集团主要从事向香港公司提供机构融资顾问服务,且于往绩记录期间于香港机构融资顾问服务行业的市场份额微乎其微。于往绩记录期间,集团的服务包括:(i)于通常涉及遵守上市规则、GEM上市规则或收购守则的交易中担任香港上市公司及投资者的财务顾问,以寻求控制或投资香港上市公司;及(ii)担任香港上市公司独立董事委员会或独立股东的独立财务顾问。

一、基本面介绍

1、行业概览

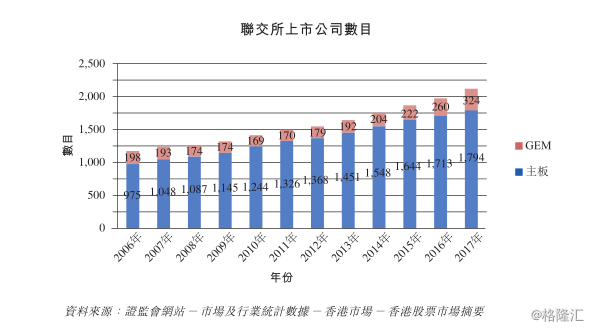

香港是全球领先且最活跃的证券市场之一。根据证监会发布的统计数据,于2017年9月30日,就市值而言,联交所排名世界第七大证券交易所及亚洲第三大证券交易所。联交所运作两个市场:主板及GEM,公司可选择将其股份于其中上市。于2017年12月31日,主板及GEM上共有2,118家上市公司,而于2016年12月31日,主板及GEM上有1,973家上市公司。2017年是联交所最具有里程碑意义的一年,上市公司数目首次超过2,000家。

联交所收到的新上市申请数目于过往三年内总体上呈增加趋势,并于截至2017年3月31日止年度创历史新高,这表明香港证券市场对新上市申请公司具有吸引力。

随着联交所新上市申请及新上市公司数目的增加,公司董事相信香港首次公开发售市场的前景普遍向好,且集团将受益于将首次公开发售保荐服务及合规顾问服务纳入集团的业务范围。

2、公司介绍

集团为获准从事证券及期货条例项下第1类(证券交易)及第6类(就机构融资提供意见)受规管活动的香港机构融资顾问服务提供商,惟其营运附属公司宝积资本不得(i)持有客户资产;(ii)就第1类受规管活动而言,从事涉及机构融资以外的交易活动;及(iii)就第6类受规管活动而言,就任何证券于获认可证券市场上市的申请担任保荐人。于往绩记录期间及直至最后实际可行日期,集团提供的机构融资顾问服务包括:(i)于主要涉及遵守上市规则、GEM上市规则及╱或收购守则的公司交易中担任香港上市公司及投资者的财务顾问,以寻求控制或投资香港上市公司;及(ii)担任香港上市公司独立董事委员会及╱或独立股东的独立财务顾问

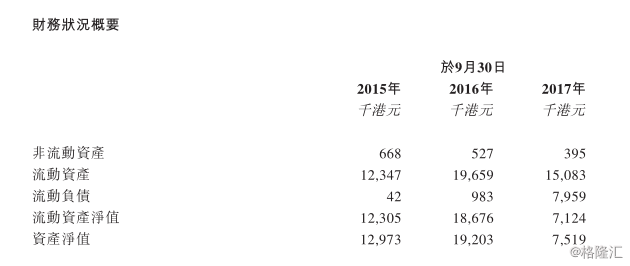

3、财务分析

截至2016年9月30日止两个年度各年公司五大客户所产生的收益及截至2017年9月30日止年度公司六大客户所产生的收益分别占我们于往绩记录期间总收益的约47.1%、51.0%及54.7%。截至2017年9月30日止年度,就年内为集团带来的收益而言,有三名客户并列为公司的第四大客户。最大客户所产生的收益分别占总收益的约13.6%、12.2%及20.4%。

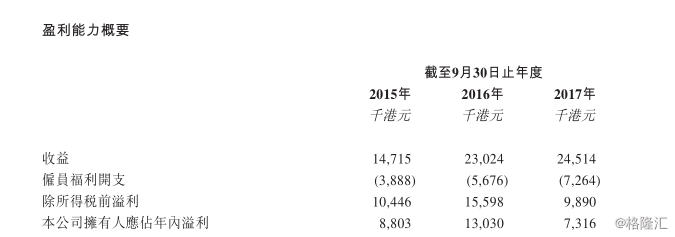

集团的除所得税前溢利由截至2016年9月30日止年度的约15.6百万港元减少约5.7百万港元至截至2017年9月30日止年度的约9.9百万港元。集团的纯利率由截至2016年9月30日止年度的56.6%降至截至2017年9月30日止年度的29.8%。该减少乃主要由于就上市产生的专业费用增加所致。

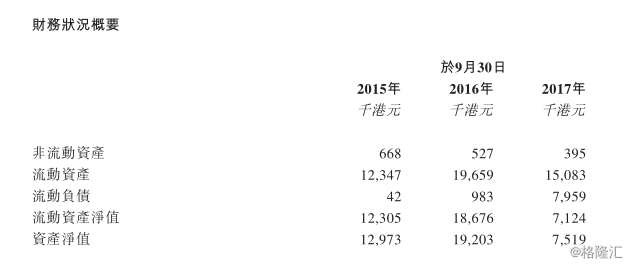

集团的股本回报率由截至2015年及2016年9月30日止年度的约67.9%增加至截至2017年9月30日止年度的约97.3%。相关增加乃主要由于截至2017年9月30日止年度支付股息19.0百万港元,导致我们于2017年9月30日的权益总额大幅减少。集团于往绩记录期间各财政年度的资产回报率分别约为67.6%、64.5%及47.3%。相关减少乃主要由于已于截至2017年9月30日止年度悉数偿付于2016年9月30日的应收股东款项14.5百万港元导致集团的流动资产减少所致。

集团的流动比率由2015年9月30日的约294.0减少至2016年9月30日的约20.0。有关减少乃主要由于确认应付税项约0.9百万港元所致。集团的流动比率于2017年9月30日进一步减少至约1.9,乃主要由于(i)全额偿清应收股东款项;及(ii)我们的应付税项以及应计费用及其他应付款项于2017年9月30日分别增加至约3.5百万港元及4.2百万港元。

4、公司优势

(1) 经验丰富及技能均衡的董事会;

(2) 公司的优质服务使公司可获得定期客户及客户转介;

(3) 经验丰富且稳定的专家团队;

(4) 简单的股权架构、精简的管理层架构;

5、风险因素

(1)收益及盈利能力的不可预测性

(2)并无包销业务及首次公开发售保荐业务的过往实证记录,且概不保证未来业务计

划将落实或蓬勃发展

(3)对唯一营运附属公司宝积资本的依赖,以及其业务遭受任何重大中断,将会对投

资者信心、公司的业务、经营业绩及前景造成不利影响

(4)员工的不当行为可能损害公司的声誉及业务

(5)业务取决于公司的行政人员及高级管理层的不懈努力

(6)客户拖欠或延迟付款及客户撤销或终止委聘产生的信贷风险

(7)员工成本增加可能对公司的盈利能力产生不利影响

(8)专业责任的潜在风险

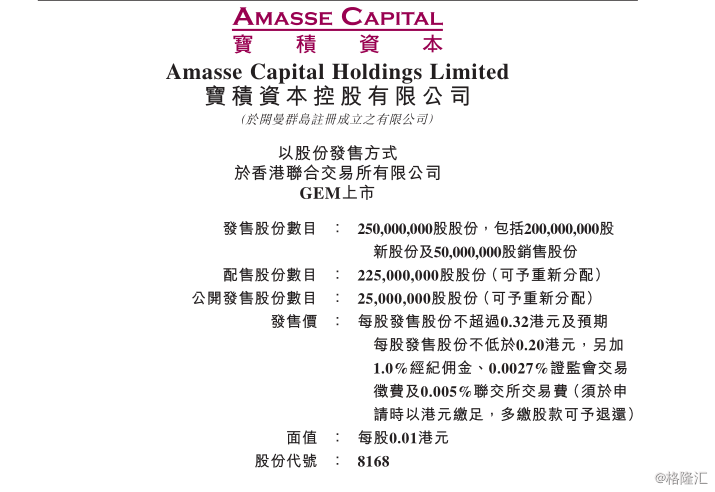

二、IPO点评

1、发行情况

2、估值水平

宝积资本2016年历史市盈率:15.4-24.6倍;2017年历史市盈率:27.3-43.7倍;2017年历史市盈率(假设不计上市开支):15.4-24.6倍

3、集资用途

股份发售包括250,000,000股发售股份,而其中50,000,000股销售股份正由售股股东出售。公司估计售股股东由销售股份取得的所得款项净额约为11.9百万港元(经按比例扣除售股股东应付有关配售的配售费用,并假设发售价为每股配售股份0.26港元,即招股章程所示指示性发售价范围0.20港元至0.32港元的中位数)。公司将不会收取出售销售股份的所得款项。

假设发售价为每股发售股份0.26港元(即指示性发售价范围的中位数),经扣除专业费用、包销佣金及公司就上市已付及应付的其他费用后,预期公司就200,000,000股新股份取得的所得款项净额估计将为约32.8百万港元。股份发售乃根据包销协议的条款予以悉数包销。集团拟将所得款项净额用于以下用途:

1)约6.6百万港元(或所得款项净额约20.1%),用于透过招募经验丰富的高

级、中等及初级专业员工扩展现有的机构融资顾问业务;

2)约19.2百万港元(或所得款项净额约58.5%),用于成立由两名主事人及五名专业员工组成的首次公开发售团队,其中约5.0百万港元用于增加宝积资本的资金,以符合证券及期货条例下首次公开发售保荐业务的流动资金要求;

3)约0.8百万港元(或所得款项净额约2.4%),用于发展股本市场业务;

4)约3.5百万港元(或所得款项净额约10.7%),用于扩大集团办公室,以便

扩展机构融资顾问业务及发展包销业务及新的首次公开发售保荐业务。

5)余下约2.7百万港元(或所得款项净额约8.3%),用作集团一般营运资金。

4、基石投资者

无基石投资

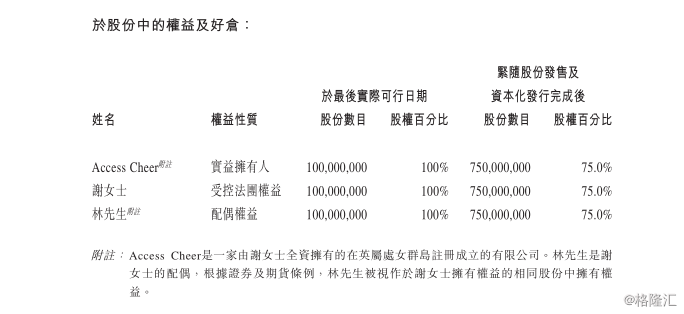

5、股权结构

评分

IPO热度(10%):7

市场氛围(20%):6.5

市场稀缺性(10%):7

估值水平(30%):7

公司成长性(30%):6

加权平均分:6.6

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)