下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

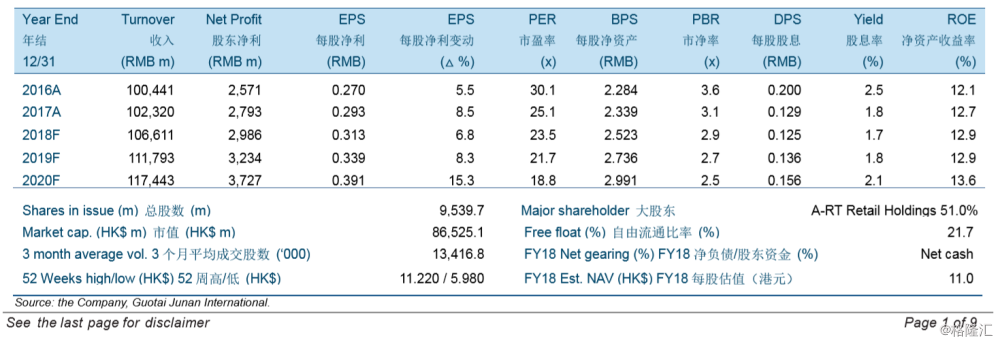

2017 年收入同比上升 1.9%至人民币 102,320 百万元,股东净利同比上升 8.6%至人民币 2,793 百万元。2017 年公司同店销售同比倒退 1.0%,且 2018 年 1-2 月同店销售仍然录得 负增长,由于食品 CPI 不理想以及较弱的促销。2017 年共新开大卖场 18家并关店 3 家。 今年至今公司已经新开 7 家门店并预计在 2018 年剩余时间再多开 28家门店。

新零售业务更新:1)公司正在连接其线下门店和淘宝到家来进行引流。2)高鑫零售正在 利用阿里巴巴的技术进行门店电子化升级,包括传送带和 POS 机系统。3)公司正在试验 新业态模式,包括无人便利店“欧尚一分钟”。

公司在业绩公布后股价大幅跳水,由于不理想的同店销售以及新零售业务的不确定性。我 们看好公司与阿里巴巴的合作以及对新零售的探索,但我们目前认为目前估值合理。维持 投资评级“中性”但上调目标价至 9.65 港元,相当于 25.0 倍 2018 年市盈率以及 23.1倍 2019 年市盈率。主要下行风险为疲弱的同店增长,上行风险为快于预期的新零售增长。