下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券 明明

当前,我国债券市场表现出利好趋势,各家配置热情高涨,这种利好情况能否长期持续?为何选择当前作为配置时点?未来债市走向如何?我们将从供给和需求两方面在下文进行分析。

一、二季度债券供给有大幅增长可能

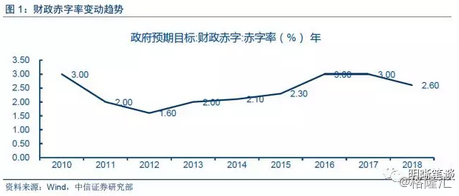

利率债方面,2017年底召开的中央经济工作会议市场指出2018年将保持积极的财政政策和稳健的货币政策。由于今年财政政策的宽松指向,国债、地方债的发行量将保持持续上升趋势。另外去年还试点发行了土地储备和收费公路项目收益专项债券,表明政府债券未来的增发趋势。根据财政部公布的2018年国债发行计划,2018年记账式国债关键期限计划发行60期,与2017年持平。2018年记账式国债非关键期限计划发行20期,比2017年增加4期,其中发行2年期记账式国债9期,比2017年多发行3期,发行30年期记账式国债9期,比2017年多发行1期,50年国债发行2期,与2017年持平。假设记账式贴现国债和储蓄式国债的发行规模不变,那么2018年记账式附息国债预计共发行26000亿元,平均每期发行325亿元。根据《政府工作报告》,18年财政赤字率目标下调至2.6%,财政赤字持平在2.38万亿。虽然财政赤字率有所下调,但绝对水平仍相对较高,将催生债券供给。安排地方专项债券4000亿元,继续发行地方政府置换债券,从而进一步分流银行的配债资金。另外,往年的情况表明,每年的债券置换任务将集中在第二季度,这也将推高债券供给。

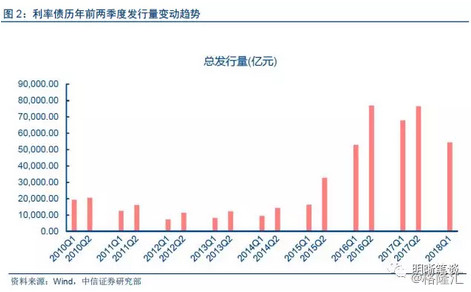

通过对历史利率债发行季度数的统计可以看到,每年第二季度的发行量均高于第一季度,部分年份显著高于第一季度。截止目前,2018年第一季度发行量已达到54,462.81亿元。第二季度债券供给压力不可小觑。

信用债方面,将保持平稳,预计二季度压力将略大于一季度,不会出现明显增长。原因一是今年未改变去年信用债供给城投平台的主线,而今年城投平台再融资环境不佳,同时地方债务置换临近末期,融资需求也将下降。二是信用债供给的弹性较大,在金融持续去杠杆环境下,信用债相较贷款的利率优势不再明显。但由于一季度有季节性因素影响,预计二季度发行量也将超过一季度。

综合两大类债券的供给端情况,预计第二季度债券供给端压力较大。虽然近期收益率有所下行,但应考虑到这种情况是在市场供给较少的情况下实现的,同时应该注意到一般一季度银行存在一定的配置需求。目前市场应该警惕即将到来的债券供给增多可能给利率债和信用债带来的压力。

二、多种因素作用下债市呈现需求走弱趋势

在当前实体融资需求韧性较强,资金持续从表外回归表内的情况下,表外配债需求力量在收缩当中,表内相对青睐派生存款的高效能资产,债券配置需求恢复还需要时间,当前整体需求不振。

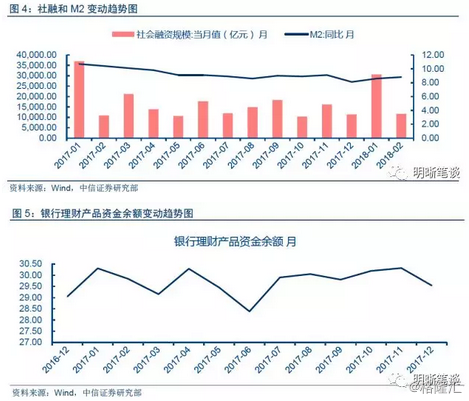

另外,当前边际上居民加杠杆进程进入下行周期,地方债务约束加强,融资需求有放缓趋势。债券利率上行的影响尚未明显传导到实体经济,但新的反馈机制也已经出现,国债、地方债、政策性银行债面临更大融资成本压力。在持续规范同业理财、表外业务情况下,2017年银行理财增速现断崖式下降,比2016年少增5.06万亿元。且在月度同比增速上,曾连续8个月下降。其中同业理财规模下降显著,2018年初也延续2017年的趋势。同业理财规模和占比较年初“双降”。截至2017年底,金融同业类产品存续余额为3.25万亿元,占全部理财产品存续余额的11%。金融同业类产品存续余额较年初大幅减少3.40万亿元,降幅为51.13%;占比较年初下降11.88个百分点。同时,M2增速持续下降,不考虑季节性因素情况下,社会融资规模和信贷保持平稳,表外融资下降明显。此外,在持续去杠杆、去通道、去委外,严格控制金融风险的背景下,金融监管的影响仍将继续。资管新规可能在两会结束后落地,防控金融风险仍然是防范化解重大风险的重点,预计债市将持续受严监管的负面影响。

由上分析可知,二季度债券供给量可能远超一季度。当前一季度在供给量比较低的情况下需求可以承接供给,但到二季度可能会面临供给量变大需求量跟不上的情况,这样债券收益率可能并不会持续近期的下行趋势,有上升可能。

三、当前市场处于配置高峰期的原因

根据一般经验,第一季度由于春节假期等季节性因素影响,债券供给较少,虽然整个市场需求不振,但银行等机构往往在开年有一个比较强的配置需求,所以当前市场处于供不应求的状态,推动债券收益率下行。另外债券市场的持续上涨,除了资金宽松因素外,也可能与上周与银行拨备率下调的政策有关。银监会下调拨备覆盖率与拨贷比指标要求的消息一出,债券市场情绪显著增强,期现货出现同步大涨。但是,我们认为,此次降拨备直接意味着银行利润的增加,利好银行股,但是并不能对债券市场构成长久的利好。

根据本文以上的分析,进入第二季度,债券在各方面因素推动下供给将大幅增加,这就将出现供过于求的状态,此前的利好因素不复存在。这也是当前第一季度末的时点,各家出现配置债券高潮的一个重要原因。

从债市长远来看,利好因素并不占主导地位,债市下行存在交易性机会,未来一段时间的利率中枢仍由基本面决定。根据我们昨天题为《国债利率下行可持续吗?未来或将回归中枢区间水平》的报告,目前基本面、政策面和资金面中,仅有短期资金面支持债市走强,出现短期波动背离长期利率中枢。流动性拐点出现前债市仍存在交易性机会,但留给市场多头的时间已经不多了,监管和基本面将维持利率至一个比较稳定的中枢水平。

债市策略

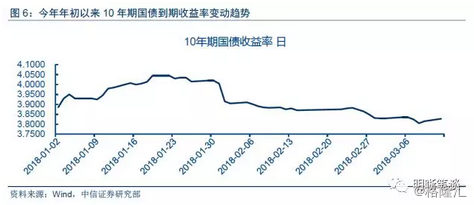

我们分别从债券市场的供给和需求两方面对债市当前利好情况以及未来趋势进行了分析,认为随着第二季度债券供给量的增加,当前利好情况将不再持续,债券收益率有上行可能。未来一段时间内,我国经济仍将以稳为主,国债利率中枢并未发生明显的变化,短期利率下行更应当看做利率受市场影响围绕利率中枢波动的常态。关注短期波动,坚定利率中枢稳定,我们重申近期10年期国债到期收益率仍将处于3.8%~4%的区间,近期有望逐步回升至4%的中枢。

来源:明晰笔谈