下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:詹艾伦

近来港币的波动引人注目。笔者提出一个思维框架来认识港币的波动:长期看资产价值,短期看利率差和GDP波动。

▌一、长期看货币背后的资产价值

前两年国内对于货币的创造进行了大讨论。人们发现货币创造原来并不是教科书里简单说的那种,央行创造了基础货币,然后这些货币自觉自发地乘以了货币乘数繁衍成为广义货币(所谓的货币外生性),而是经济主体有贷款意愿,带动货币的创造,乃至迫使央行投放基础货币(也就是货币内生性)。

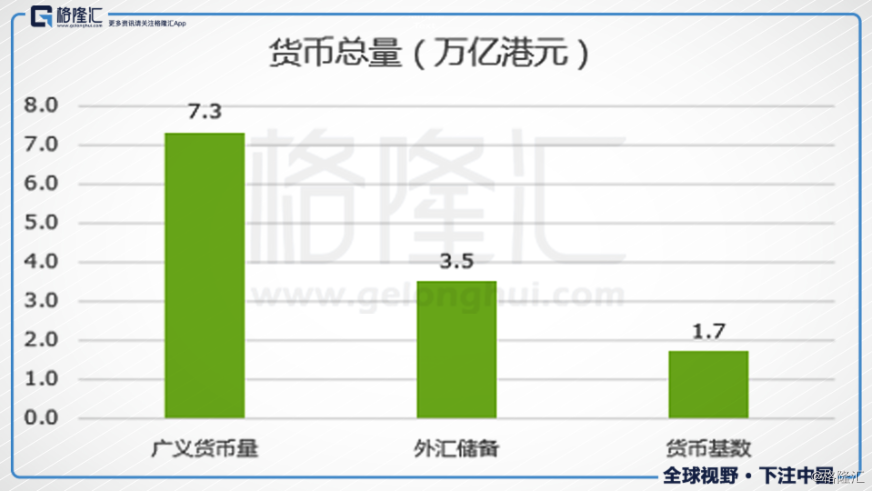

众所周知,香港实行的是联系汇率制(拥有货币发行权的银行把外币放到香港金融管理局才能发行相应的港币),但是很少人知道这只是货币基数的创造(基础约1.7万亿港币,不过香港金融管理局有约4400亿美元,即3.5万亿港币的外汇储备),广义货币量7.3万亿港币则来自于经济主体背上负债而创造。

来源:香港金融监管局统计数据

因此,一方面我们可以看到香港在联系汇率制下,外汇储备的杠杆率只有2:1,整个货币体系的"杠杆率"跟内地玩的相比是极低的,如果姚老板用的是这个杠杆倍数,恐怕菜场都买不了几个。

由于经济主体通过加杠杆创造了5.6万亿港元的货币(7.3-1.7=5.6),这5.6万亿港元的价值靠的是负债主体的资产/抵押物和盈利能力支持,因此我们有必要考察一下这5.6万亿对应的是什么。

来源:香港金融监管局统计数据

我们可以看到,贷款余额主要是房产相关(开发商1.4万亿,个人1.2万亿)。金融地产和个人贷款合计4.2万亿(占比70%),加上零售和运输业可以达到80%。考虑到目前恒生指数的估值水平也不高,财务及金融公司相关的贷款应该风险不大。开发商的贷款风险总体可控,以香港一些知名房企最近一次财报为例,新鸿基的银行贷款等760亿港元,净资产有4820亿港元;新世界发展有1460亿借款(约1000亿来自银行),净资产有2210亿港元,因此这些银行贷款问题不大,他们所对应的存款(也即广义货币量)问题也不大。

如果从整体去分析,香港拥有价值超过20万亿港元的地产(股票就不算了,很多股票的价值依赖于地产,会出现重复计算),而地产和个人的负债合计3万亿(还有财务金融公司的8000亿负债就假设有对应的头寸去抵消,其他实业贷款(比如航运和批发零售)假设能基本获得相应的现金流去维持),负债率较低,这是从存量角度去看。

而从流量的角度去看,我们从收入的角度去分析。香港2017年GDP为2.6万亿港元,分布如下:

来源:香港统计数据

作为一个开放的小经济体,外部流入的经济收入是香港的重要收入来源。公共、社会和个人服务、房产等可以看作香港自身的经济活动,而金融、进出口贸易和专业服务可以看作香港从全球赚取的收入,金额约1万亿港元,这是香港作为世界金融和贸易中心每年从岛外可以获得的经济资源,这1万亿在岛内进行消费,通过“消费乘数”,使得岛内再产生1.5万亿服务于居民生活的GDP。但这1万亿的外部净流入是支持香港经济运行和资产价格的基础。

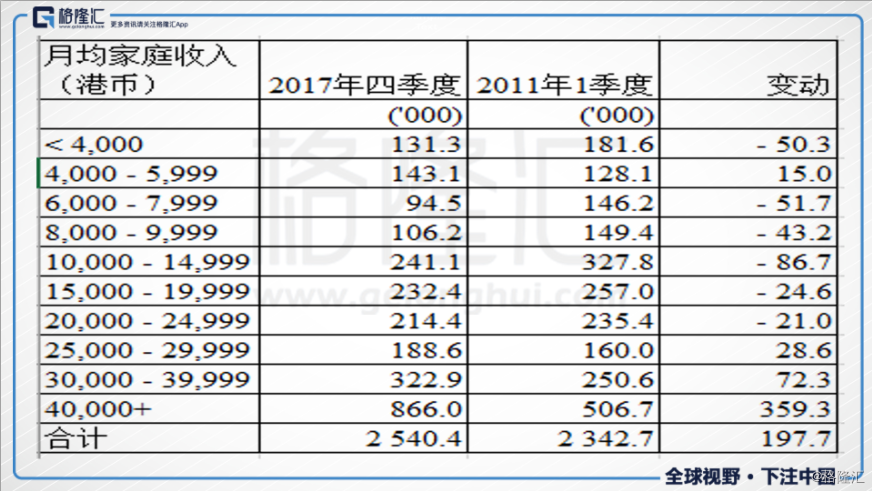

而过去7年香港创造高薪岗位的速度惊人:

来源:香港统计数据

如上图所示,香港月薪超过4万元的家庭在过去7年里上升了36万户,增长72%,彰显了香港作为金融中心的活力,也成为了香港楼市的购买力。过去7年,香港商品房(不含公租)数量上升12.85万套,年均2万套,仍显供不应求。而过去7年,香港个人贷款余额增长8000亿港元,假设都是收入超过4万元的家庭用于买房的,户均负债也就220万港元;如果假设这8000亿港元仅仅是13万套新增房源的购买者承担的,那就是户均615万港元,虽然沉重,但离金融危机还很遥远。

▌二、短期看利率差和GDP波动

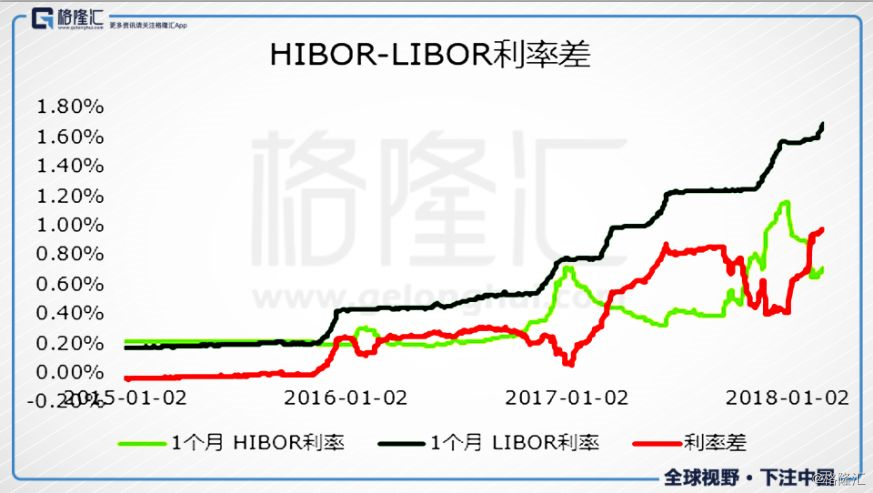

这座富得流油的城市在宏观上看不出太大的问题。2017年香港GDP增长3.8%,增长强劲,因此近来的汇率波动主要与利率差有关。

来源:香港和美联储统计数据

08年金融危机以来,香港股市和房市吸引大量资金流入(香港外汇储备从2008年的1500亿美元上升到现在的4430亿美元),导致流动性总体较为宽松,利率维持低位。2015年,香港和国际利率水平无差异,1月美元LIBOR和1月港币HIBOR均在0.2%,而在美联储逐渐撤出QE之后,美元LIBOR已经上升到了1.6%,尽管金管局跟随美国对贴现窗利息进行加息,但港元HIBOR还在0.7%,利率差接近1%。联系汇率制意味着如果港元与美元的利率差明显过大,那么港元的持有者有动力按固定的汇率换成美元,然后获得更高的利率。这就很明显了,意味着港元的供给相对过剩,如果港元被换成了美元,市场上的港元供给减少了,那么港元利率也就上升了,利差消失了,港币面临的压力也就消失了。这相当于加息1%左右,对于香港本地有负债的企业和居民而言带来600亿元的利息成本的上升,但只占GDP的2%左右,总体影响不大。

香港在国家分工中已经占据了贸易和金融中心,在这个方面有很强的比较优势和巨大的利益,而维护联系汇率制对香港而言,有利于维持其贸易和金融中心的地位,因此通过汇率调整促进比如说制造业发展的动力不强。

▌总结和展望

说到这里基本上可以看出,港币这次上新闻很有可能又是昙花一现,不值一虑的。香港坐拥至少超过20万亿港元的纸面财富,靠着世界贸易和金融中心地位可以每年从世界各地收取1万亿港元的收入,其经济体系依旧在创造大量高薪岗位。香港总体杠杆率不高,企业负债风险不高,最新一批个体负债者可能债务沉重一点但也在其可承受范围之内,银行本土业务的坏账风险较低。

这次汇率波动主要是美元和港币利差导致的,本质上是金融危机之后流入美元换成港币过多,导致港币过剩,如果适量的港币被兑换成了美元,这个利差也就会消失,而香港外汇储备相当于广义货币量的48%,兑付能力毫无疑问。维护联系汇率制对于香港保持贸易和金融中心的地位利益显著高于任何调整汇率的措施可以带来的,因此香港也没有动力去调整汇率机制。

这笔经济账算完了(香港杠杆率不高,债务风险不大,收入来源稳定,有能力兑付港币,没有动力改变汇率机制),更重要的是,香港战略意义巨大,而汇率过度波动会引发吃瓜外媒各种浮想连连的“大新闻”,因此在经济账根本没有问题的情况下,维持港元币值是一桩有能力和有意愿的事情,预计最终影响会很小。