下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券屈庆

周二,央行继续暂停公开市场操作,但资金面较为宽松,在没有显著利好因素的情况下,国债期货午后放量上行,现券收益率下行。后期我们关注:

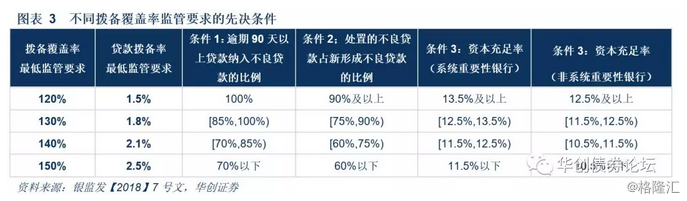

第一,据媒体报道,近期银监会下发《关于调整商业银行贷款损失准备监管要求的通知》(银监发[2018]7号,以下简称7号文),为信贷资源释放腾挪空间,对债市难言利好。7号文将拨备覆盖率由此前的150%调整为120%~150%,贷款拨备率监管要求由2.5%调整为1.5%~2.5%;同时实施同质同类、一行一策的原则,由各级监管部门在7号文规定的范围内,明确单家银行的贷款损失准备监管要求。具体来看,银行要享受较低的监管指标要求,必须满足贷款分类准确定、不良贷款处置主动性和自办重组性相关要求。

拨备覆盖率与贷款拨备率是为提升商业银行贷款损失准备所设置的监管指标,主要取决于贷款减值准备、贷款余额和不良贷款规模。根据2011年《商业银行贷款损失准备管理办法》的有关规定,贷款拨备率为贷款损失准备与各项贷款余额之比;拨备覆盖率为贷款损失准备与不良贷款余额之比。根据银监会公布的行业数据,近年来我国商业银行的贷款拨备率不断上升,而拨备覆盖率则基本持平,这说明拨备覆盖率的分母扩张速度要显著大于贷款拨备率的分母扩张速度,也即商业银行的不良贷款规模上升较快。

降低贷款损失准备的计提要求,主要目的在于不良贷款处置,节约的利润仍应留存在银行保持银行损失吸收能力基本稳定。贷款损失准备在商业银行利润表中按成本列支,在满足监管指标的情况下,银行可以减少贷款损失准备核销不良贷款,这也解释了不良贷款上行期银行拨备覆盖率下降的反向相关原因。由此可见,降低贷款损失准备主要是提升了商业银行利润,而非释放流动性,且对于留存下来的利润应该首先用于不良贷款处置,而非分红、发放奖金或降低信贷成本率。考虑到2018年严监管环境下,监管对于通道业务特别是借助资管行业同业投资或产品嵌套藏不良的情况将明显约束,过去被埋藏的不良暴露之后,需要加快处置力度,因此监管部门对拨备指标进行动态调整,以应对相关需求。

监管调整依然体现“开正门,堵偏门”,对大银行、表现较好的银行放松监管,对不主动满足监管要求的银行则从严处置。在“同质同类”、“一行一策”的指标动态调整中,监管一共给出了三方面的决定因素:一是鼓励银行将逾期90天以上的贷款纳入不良贷款比例;二是对于主动处置不良贷款的银行给予鼓励;三是银行资本充足率较高的银行给予鼓励。以上指标对于不良认定标准严格、利润留存高处置不良能力充足和资本充足率高的银行更有利,在实际操作中大中型国股行的达标情况要优于中小型城、农商行。近期出台的多项监管指标都对银行提出了需要满足的先决条件或分档要求,也体现监管督促商业银行主动调整业务,尽快满足监管要求的宗旨。

拨备覆盖率和贷款拨备率的指标动态调整对债市难言利好。周二下午期货快速拉升并没有直接的显著触发银行,部分投资者将市场表现变动解释为拨备覆盖率调整指向的监管放松利好债市,但是深入挖掘指标内涵和会计科目可以发现,首先,释放贷款损失准备并不能为市场带来多余的流动性;其次,释放出来的利润应优先用于不良贷款处置,考虑2018年严监管环境下藏不良的可能性下降,银行需要主动暴露更多的不良资产,也需要相应的利润用于核销处置;再次,拨备覆盖率监管指标的下调会使得银行更有冲动进行放贷,按照政府指导的方向支持实体经济,在流动性紧平衡的环境下反而有可能挤压银行的债券配置需求。因此,客观看待监管指标的变化,并结合业务实操分析其影响,是投资者在监管多发期应该特别注意的。

第二,3月6日上午,十三届全国人大一次会议新闻中心在梅地亚中心多功能厅举行记者会,邀请国家发展和改革委员会主任何立峰、副主任张勇、副主任宁吉喆就“创新和完善宏观调控,推动高质量发展”相关问题回答中外记者提问。

会上何立峰表示,尽管2017年中国经济形势面临的环境错综复杂,但是仍然取得了较好的成绩:一是经济增长平稳,经济协同和整体性较好;二是供给侧结构性改革力度非常大,“三去一降一补”取得了较好的成绩;三是绿色发展取得了重大进展;四是实现了超越“两个一千万”,即城镇新增就业实现了1351万人和贫困人口脱贫1289万。

对经济增长实现6.5%充满信心,未来将按照中央经济工作会议和《政府工作报告》的要求具体落实。在经济增长方面,何立峰指出消费方面,将继续提高中等收入消费水平,消费规模会继续扩大,精准抚平将带动中等收入人群的增长,消费对经济增长的拉动作用会接近甚至超过60%;投资方面今年将加大民营企业社会资本的补短板工作,投资对经济增长的贡献率还会保持在三分之一足有;进出口方面,取决于世界经济的平稳增长情况,预计外贸对经济增长的贡献率维持8%-9%左右。

第三,监管落地仍需等待,债市转向仍需等待。3月6日银监会主席王兆星6日在参加政协经济界别联组讨论后对上证报记者表示,资管新规目前仍在修改完善中,正式稿出台时间尚未明确,“要看整个修改完善的过程,还有很多不同意见”;针对配套细则(包括理财新规在内),王兆星则表示,等资管新规正式稿出台后,会抓紧制定相应实施细则,加快速度完善此事。考虑到前期有媒体表示资管新规将在近期出台,目前看具体时间尚无法明确,政策不落地会使得银行等资产管理机构依然处在被动状态,无法根据监管要求开展业务创新和布局,而对债券市场而言,资管新规和理财新规悬而未决使得风险因素依然存在,不建议市场博弈监管放松可能带来的交易性机会,而是静待政策落地后,从业务调整角度出发判断市场影响。

债券市场投资策略:两会期间媒体发布会、政策信号释放较多,需密切关注其动态,但是对于监管影响的分析则应立足于业务,不能一味期待监管政策放松;目前情绪驱动下的交易行情难以持续。

来源:屈庆债券论坛