下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日下午4点,理文造纸在香港金钟海富中心24楼举行2017年业绩会,理文造纸董事会主席李文俊先生,CEO李文斌先生,CFO张国强先生出席会议。

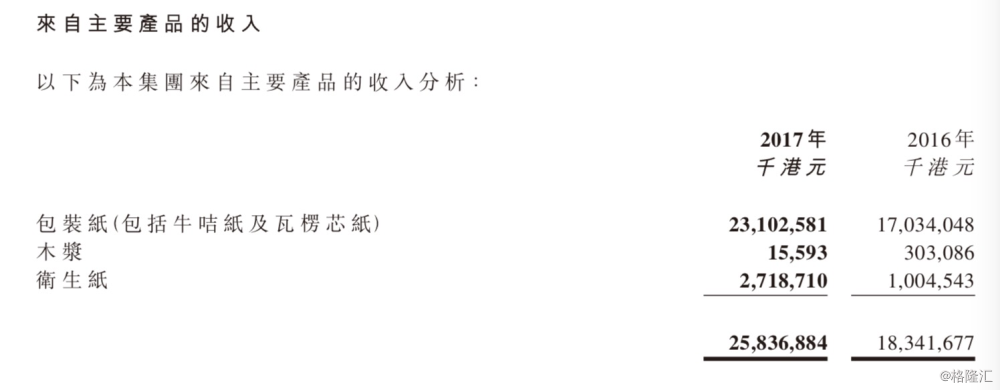

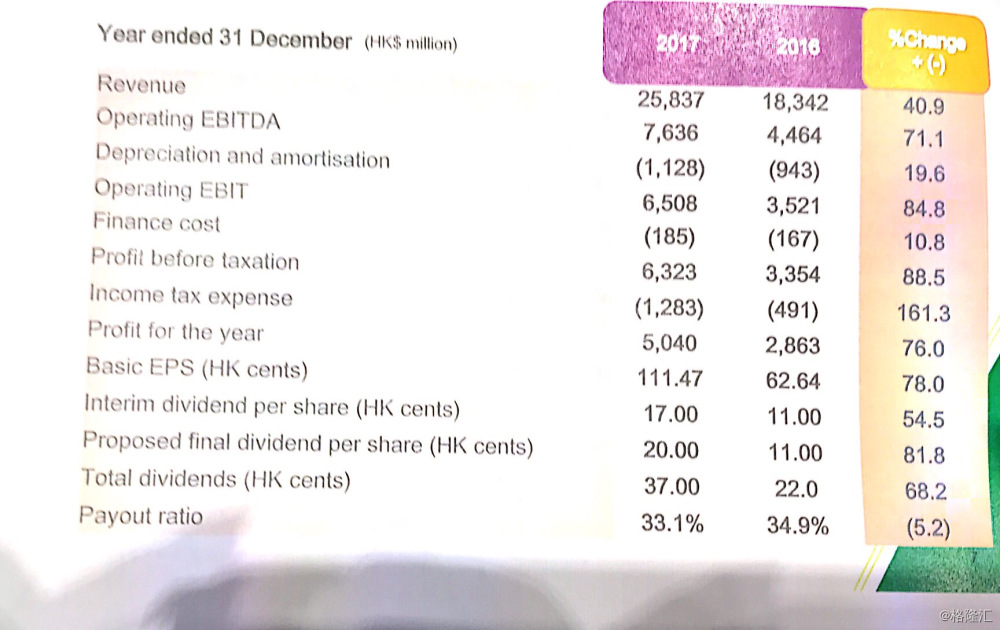

理文造纸今日较早前公布2017年业绩,实现收入约258.37亿港元,同比增长40.86%;年度盈利50.4亿港元,较2016年大幅上升76%,每吨净利润达913港元;每股盈利111.47港仙,拟派末期股息每股0.2港元。

据格隆汇现场了解,公司解释称,业绩增长受惠内地政府积极关闭落后产能,以及陆续推出的环保政策,行业过剩产能减少,加上造纸业需求回暖,供需情况改善不少。另外,纸价随能源、原材料以及运输成本急升而上涨。整体销售收入上升,加上增值税退税政策优惠,令边际利润取得理想增幅。

据格隆汇现场了解,公司解释称,业绩增长受惠内地政府积极关闭落后产能,以及陆续推出的环保政策,行业过剩产能减少,加上造纸业需求回暖,供需情况改善不少。另外,纸价随能源、原材料以及运输成本急升而上涨。整体销售收入上升,加上增值税退税政策优惠,令边际利润取得理想增幅。

现时该集团卫生纸年产量共68.5万吨,包括重庆工业园10台年产量共46.5万吨、江西工业园2台年产量共11万吨、及广东东莞洪梅厂区2台年产量共11万吨的卫生纸生产机已全面投入生产销售。该集团于重庆工业园新增的2台年产量共11万吨的卫生纸生产线预计于今年投产。投产后,该集团卫生纸产量将达至79.5万吨,未来卫生纸业务将为该集团作出显著贡献,成为另一主要增长动力。

除卫生纸业务外,该集团亦已进军海外包装纸市场,于国外投资兴建造纸厂以配合拓展东南亚市场,越南后江省的年产能40万吨造纸机项目已投产。有见海外包装纸市场庞大,该集团不排除对此项业务投放更多资源。同时,江西厂房年产能约40万吨的PM21造纸机亦已投产。现时该集团的包装纸总年产能超过6.5百万吨。

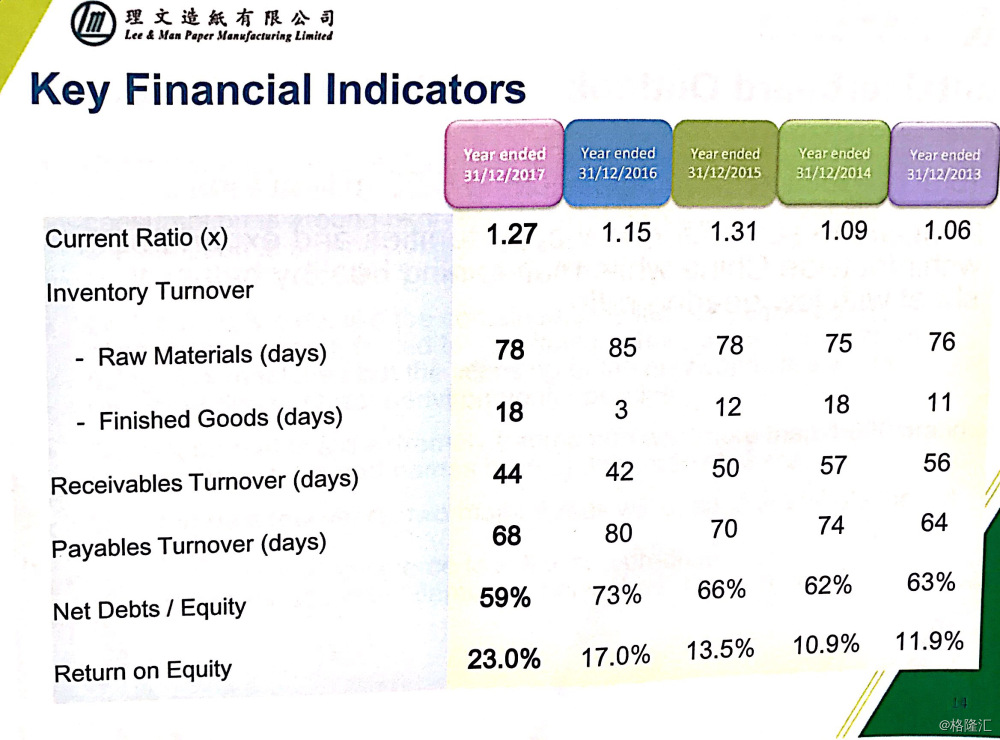

公司表示:目前公司的债务情况以及现金流情况都非常健康。这一点也在公司的现金增多可以看出:从前年年底的12.74亿hkd到2017年的22.49亿hkd。

公司表示在2018年,公司的资本开支将会减少。因为主要投资在2017年已经完成。

以下是格隆汇整理的业绩会现场提问实录:

Q1:根据中国政府最新提交给世贸组织的文件中,进口废塑料和废纸的含杂率改为了0.5%。这样的政策对你们有什么影响?

其实对于我们来讲,进口废纸的含杂率无论是用旧的标准还是现在的标准对我们的区别不大。从废纸(原材料)以及包装纸(产品)之间每吨价差,是没有什么区别的。首先,废纸的质量更好,那么其实从我们的生产工艺和成本也会更好。另外,现在我们看到废纸加价,但是其实成品价格也是在上升。总的看来,净利润其实也是在上升的,所以没问题。由于公司自行生产木浆,因此成本相对稳定,但在今年卫生纸价格或会上涨的市场趋势下,相信旗下代工生产的卫生纸价格亦会跟随上升,至于旗下卫生纸品牌亨奇由于仍在成长阶段,因此未必会跟足市场定价去加,有机会加价约一成。

Q2:对于无论是在中国,还是海外,造纸行业的产能其实在不断上升的,请问你怎么看待这个问题?另外你认为以后的包装主流会从纸皮转向塑料吗?

目前来看,我们在中国的产能扩充已经进行的差不多了。我们目前已经在越南建厂、以后也会在海外建厂。全球的纸业消费都是上升趋势的,尤其是现在网上消费逐渐普遍,不仅仅在中国市场,在越南、印尼等东亚国家,这个也是趋势。东南亚市场是很大的。我们也会考虑印尼、孟加拉发展业务。至于包装行业的主流从从纸皮到塑料,我相信是有一定竞争,但是绝对不是主流,不是趋势。塑料很重,在客观情况下有一定的限制使用。

Q3:去年你们在中国市场份额由下降吗?你们在中国的产能是多少?

我们在年底的中国市场的的销量是非常不错的。我们不认为我们市场占有率也明显下降,你看看我们的销量。我们2018年的产品我们 包装纸产能为6.53百万吨,纸巾的产能7.9百万吨。

Q4:你们会把重庆生产的纸卖到广东吗?比例呢?

当然,我们经常这么做。哪里多需求不就买。 这个我们具体也不清楚,但是我们会经常这么做。

Q5:玖龙纸业这个礼拜加价你们也会加价吗?

我们看到对手加价了,我们也觉得价格现在很低,我们也会考虑这个问题。我们可以看到今天第一季度纸品会有加价趋势,然后第二季度应该保持平稳。木浆价格3年前平均仅需约每吨4000至5000元人民币,但现时木浆价格已大幅上升,有同行认为卫生纸价格要加14%是不为过的。包装纸方面的客户需求量稳定,每年约有2至3%增长。虽然原材料价格有上升,但售价增长幅度亦较快,其包装纸售价在今年初亦曾加价200元人民币。

Q6:玖龙纸业龙开了两条新的生产线,你们怎么看这个问题,行业总体毛利会低吗?

整个纸品市场的需求每年自然增减2~3%,所以应该没有很大问题。

Q7:派息比例比减少是为什么?

但是我们派息的绝对值比去年高了。我们认为我们也需要留更多cash在账目。

Q8:公司会选择回购吗?资本开支方面呢?

不肯定。2018至2019年度的资本开支不会超过26亿元,若利润能保持在现水平,相信已足以应付,不需新增贷款融资。公司去年度每股末期息20仙,公司希望仍会希望保留部分现金作发展之用。

(提问者自己回答:你们家族共有70%所以能回购的空间也不多了)

Q9:公司纸巾在线上和线下的销售比例大概是多少?利润率的区别大吗?

线下的90%,online 的10%。净利润率差不多,没有很大差别,我们在online没有投放很多广告,当然我们承认我们需要时间去更加深化我们的品牌,在线上的比例也逐渐增加。

Q10:我想问问你们OCC(废纸材料)的来源比例是多少?

60%国内,40%海外。