下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

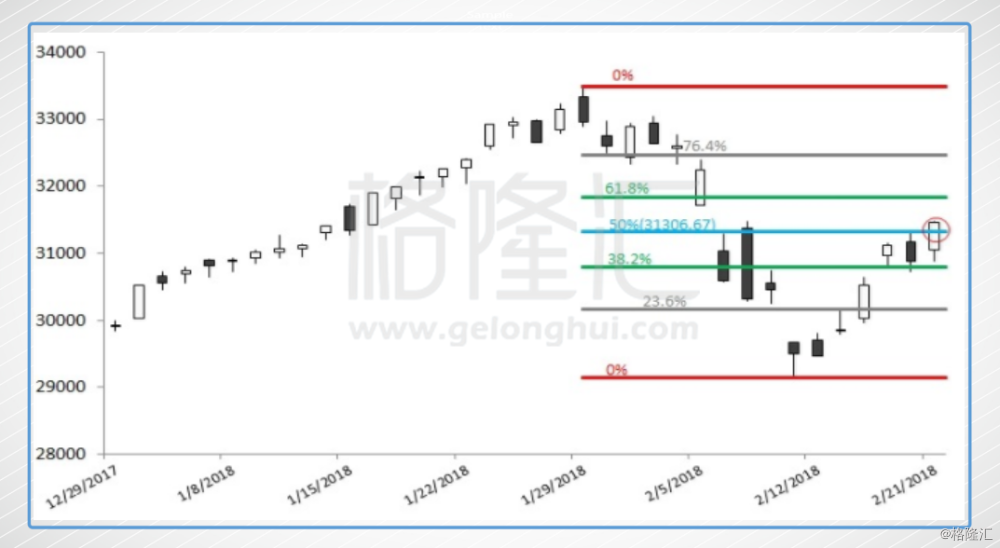

在A股明日开市北水重启的关口,大市重回反弹升势。在金融股全线扬升带动下,恒指大涨1.8%。国企指数反弹更劲,全天走高2.3%。不过,主板成交不足千亿至967.8亿港元,也是新年以来的单日最低值。量能的缩减也反映了反弹行情中的动力仍有欠缺。

而从技术指标来看,恒指回升已经越过31,300一线的关键技术位。恒指1月底创下33,484的纪录新高后,于2月初回撤至29,129点低位,以黄金比率计算,此后反弹至五成的水平就是31,306点。

在狗年开市第一天,香港交易所行政总裁李小加指出,美国加息过程、美股过去几年屡创新高、地缘政治因素等,或影响港股狗年表现。

不过,李小加强调,港股在价值上仍具有充分的优势及竞争力。港股今年有两项利好因素,相信交投会相当活跃。首先,一系列互联互通机制把香港的资金与国际及国内的资金彻底连接,市场整体交易及气氛将更积极。此外,今年上市公司的性质可能发生重大改变,市场将从传统金融地产为主体,大踏步向新经济公司迈进,预计会为市场带来新活力。

投资界人士对于港股上市企业的盈利预测仍在调高增幅,市场尤其看好包括金融和周期性行业的中资企业的盈利前景。

投行杰弗瑞(Jefferies)全球股票首席策略师Sean Darby就表示,内地今年经济平稳增长,货币政策或出现温和收紧。他预期,中资企业今年盈利将连续三年出现双位数增长,而今年中资股的现金流也会创新高。

今日盘面

中资金融股全线走高,成为反弹行情下的主力。

内银股中工商银行(01398.HK)大涨3.3%,建设银行(00939.HK)和中国银行(03988.HK)涨幅也有2.5%。农业银行(01288.HK)更是升4.2%,成为国指表现最佳的成分股。

内险股板块,中国平安(02318.HK)涨1.7%,中国人寿(02628.HK)升1.9%。中资券商股里,中信证券(06030.HK)涨3.6%,华泰证券(06886.HK)涨1.8%。

其他恒指蓝筹同样走强,腾讯控股(00700.HK)反弹2.7%,成为今日贡献恒指升幅最大的个股。香港交易所(00388.HK)涨1.9%,友邦保险(01299.HK)涨1.7%,汇丰控股(00005.HK)升0.8%。另一大蓝筹中国移动(00941.HK)则涨1.7%。

内房股集体反弹,今日恒指升幅最大的蓝筹为碧桂园(02007.HK),收涨5.6%。中国海外发展(00688.HK)涨1.6%,华润置地(01109.HK)则涨2.4%。此外,融创中国(01918.HK)和中国恒大(03333.HK)涨幅也在3%左右。

内地消费股涨幅可观,中国旺旺(00151.HK)和万洲国际(00288.HK)各扬3.7%及3.3%。

油气股明显抽升,中石油(00857.HK)、中石化(00386.HK)及中海油(00883.HK)升2.6%-3.7%。

两只手机设备蓝筹股继续反弹,瑞声科技(02018.HK)和舜宇光学科技(002382.HK)分别升0.6%及0.7%。

值得一提的是,次新股炒作升温,几只科网股反弹升幅可观。“新经济概念”下的雷蛇(01337.HK)暴涨23%,易鑫集团(02858.HK)反弹也近6%。小盘股中,弥明生活百货(08473.HK)飙升48.1%,永勤集团控股(08275.HK)骤升30.1%,荣智控股(06080.HK)急涨13.6%。

业绩确定性最强 内银中期估值向上

在经济企稳向好的情况下,银行业资产质量有望持续好转,经营稳健且拨备充足的银行业绩改善确定性高、弹性较大。

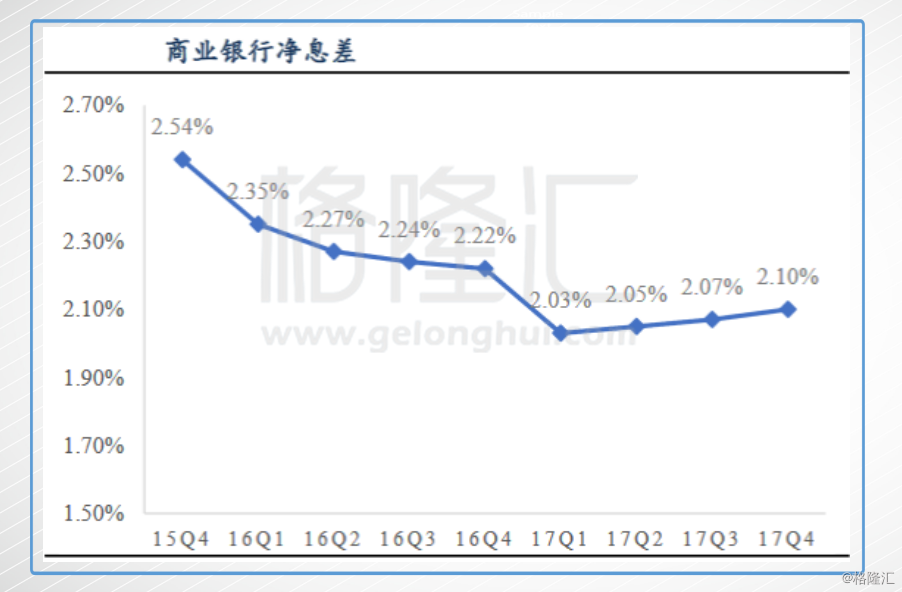

同时,随着利率市场化、“营改增”等政策影响的逐渐淡出及银行对资产负债精细化管理水平的提高,息差料进一步企稳。

针对内银板块农历新年前的持续调整,上周瑞银发表报告指,这除了受环球市况及节前投资者获利离场等因素外,也反映了高于预期的政策紧缩、内银股本集资需要及加息的可能。

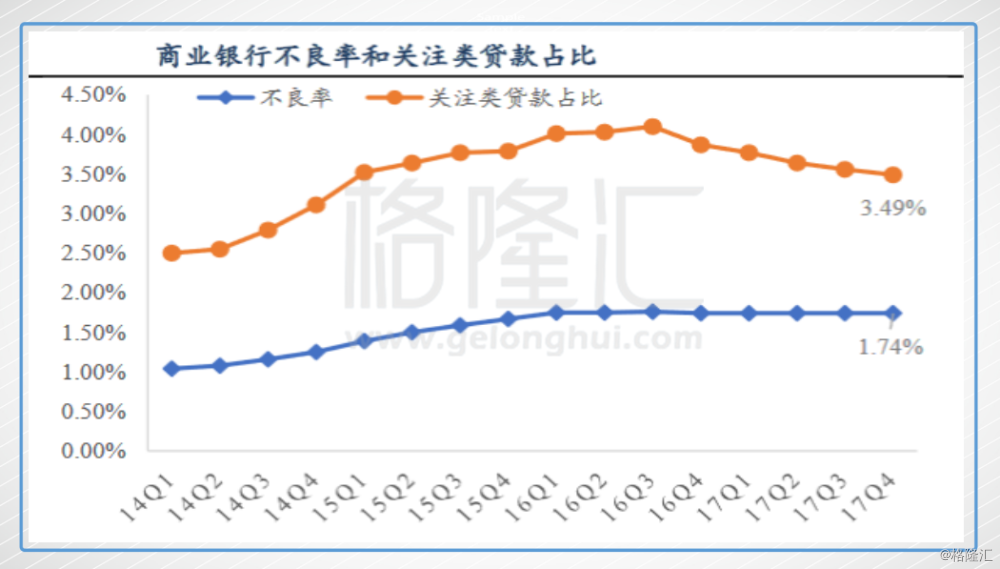

近期,银监会公布了2017年四季度监管指标数据,总体来看,银行业基本面向好趋势明显:

(1)盈利能力持续改善,净息差和利润增速均有所提升;(2)银行业整体从高速增长向高质量发展,在全年新增贷款12.4%的情况下,银行业总资产只增长8.7%;(3)资产质量继续向好,不良率连续5个季度保持稳定,关注类贷款占比自16Q3以来持续下降。

这其中,国有大行经营数据全面改善,净息差全年四个季度回升;经营稳健,资产规模增速受监管政策影响相对较低小;资产质量企稳改善幅度最大,拨备覆盖率持续提升,已超过股份行,抵御风险能力进一步增强,预计未来利润释放可期。

机构普遍认为,国有行净息差和资产质量已经处于改善通道中,是2018年业绩确定性最强的板块。

瑞银仍然维持内银股中期估值向上的观点,主要由于内银股本回报率展望趋稳,及在内地去杠杆化及国企改革下系统性风险放缓。瑞银将建行(00939.HK)列入主要买入名单,为内银首选,主要由于其强劲资本。同时升招行(03968.HK)评级至“买入”,交行(03328.HK)评级至“中性”,并上调工行(01398.HK)目标价。

本月初,中金公司再次重申全面看好中资银行股价表现。中金对于银行股的市账率预测为0.88倍,板块对应的目标价仍有60%的上涨空间。具体个股上,中金首推中行(03988.HK)、工行(01398.HK)、农行(01288.HK)及光大银行(06818.HK)。

中信建投表示,从国际比较来看,国内银行股估值仍处于低位,随着行业景气度回升,银行业ROE稳步回升,市净率将逐步提高。

平安证券强调,目前行业PB对应18年0.99倍,因此在基本面向好情况下,板块中长期来看仍具有很高的配置价值,继续看好板块的绝对收益表现。

港股异动(来自格隆汇APP电报,欲查看更多内容可点击原文链接下载格隆汇APP)

1、碧桂园(02007.HK)获中金大幅调高目标价 股价涨5.60%

碧桂园(02007.HK)今日股价持续攀升,尾盘随市迅速拉高,收报14.34港元,涨5.60%,成交9.49亿港元,最新总市值为3118亿港元。虽然碧桂园最新再遭中国平安(02318.HK)以每股平均价13.2117港元减持套现2.48亿港元,但不妨碍今日碧桂园的涨势。中金发表研报指出,碧桂园2017年盈利预计达到223亿元,高于一致预期的192亿元。当前估值低于过去七年均值和行业均值,重申“推荐”评级和目标价20.68港元,较昨日收市价相比还有44%的上行空间。

中金重申对公司的积极看法,不仅因为公司在2018 年的销售增速仍能和领先的开发商保持相当水平,而且因为公司在三四线城市下行趋势中仍有很强的防御性。根据中金测算,每股盈利(港元)有望实现爆发式增长,2016-19年复合年增速有望超60%。

2、阅文集团(00772.HK)网文价值凸显 股价涨4.27%

阅文集团(00772.HK)见新低71港元后,三日累计上涨近一成,今早盘微微高开,午后持续拉升,收报79.30港元,涨幅4.27%,成交2.55亿港元,最新总市值719亿港元。阅文集团(00772.HK)是中国最大的内容提供商和在线阅读产品运营商。

申万宏源最新研报指出,预测阅文集团17年EPS 为0.44元人民币(同比增长955%),18年为0.85元人民币(同比增长99%),19年为1.42元人民币(同比增长67%),并通过现金流贴现模型计算出目标价为94港元。另有分析指出,现在公司已经是国内IP变现能力最强的在线阅读平台,预计在全行业最大的内容库+团队优势+腾讯资源优势+经验优势的加持下,公司版权运营业务有望迅猛增长。(注:阅文集团为格隆汇2018十大“中国梦”组合之一)

3、中国旺旺(00151.HK)持续回购股份 股价涨3.66%

中国旺旺(00151.HK)近日陆续回购股份,今日在蓝筹个股中表现突出,早盘高开拉升,收报6.52港元,涨幅3.66%,成交9279.82万港元,最新总市值813亿港元。公司从14日开始回购股份,截止目前耗资2218.29万港元,回购了359万股。

中金公司指出,该公司在10月和11月都保持了主要产品类别的增长,只有大米饼干因中国新年而在12月遭遇了销售萎缩。我们估计,由于今年2月晚些时候的cny和较低的比较基数,该公司的销售额将继续以约2%的速度增长。旺旺于1992年正式投资大陆市场,是台湾第一个在大陆注册商标并且拥有最多注册商标的公司,于1994年在湖南设立第一家工厂,旺旺秉持着“缘、自信、大团结”的经营理念,立志成为“综合消费食品王国”,向着“中国第一,世界第一”的目标不断前进。

4、雷蛇(01337.HK)午后股价突拉升,暴涨23%

雷蛇(01337.HK)今日走势平平,午后开盘后强势拉升,收报3.69港元,涨23%,成交1.82港元,最新总市值为333亿港元。雷蛇自去年11月13日上市以来,就呈下滑走势,截至现在仍低于其发行价3.88港元。

消息面上,雷蛇8日公布,按照招股章程所述“MOL Global的投资”,2018年2月8日,公司全资附属ZVMidas Pte. Ltd.作为买方,与MOL.com Sdn. Bhd.就收购事项订立股份购买协议,据此,买方拟按每股1.48美元收购MOL Global,Inc.约1012.57万股,占其已发行及缴足股本约15.0%,总代价1500万美元(约1.17亿港元),收购亦于当日完成。收购事项前,买方持有MOL Global,Inc.约1343.34万股股份,占其已发行股份约19.9%。

5、中国黄金国际(02099.HK)获入深港通资格 股价涨6.40%

中国黄金国际(02099.HK)今日股价持续走高,收报17.62港元,涨6.40%,成交4603.77万港元,最新总市值为69.85亿港元。中国黄金国际最近8个交易日连续上涨,累计涨幅约30%。

中国黄金国际公告,公司将入选恒生综合小型股指数,该变更将于2018年3月5日起生效。此外,公司股票目前达到进入深港通的要求,若公司通过今年3月初的深港通资格审核,公司将正式进入深港通。

6、美高梅(02282.HK)上季业绩高于预期 股价探底回升涨1.5%

美高梅中国(02282.HK)今早大幅下挫近2%,后重回上升通道,收报23.75港元,涨1.50%,成交2.41亿港元,最新总市值为903亿港元。

美高梅于昨日晚间发布公告称,美高梅中国2017年全年总收益同比增加3.01%;其中,娱乐场收益同比增加3.06%;经调整EBITDA同比增加2.13%,增速高于花旗的预期。然而,受美狮美高梅相关成本拖累,公司拥有人应占净利润达23.20亿港元,同比减少23.6%。值得注意的是,高盛维持美高梅“买入”评级,目标价升至30.1港元;同时,美林美银也升目标价至26港元;德银予目标价27港元,评级“买入”。

7、李氏大药房(00950.HK)获授GCC-4401C的独家权 股价上涨7.50%

李氏大药房(00950.HK)成功订立协议,今日收报12.04港元,涨7.50%,成交3621.17万港元,最新总市值71.23亿港元。此前,该集团与南韩生物制药公司GC Pharma成功订立协议,该集团获授在大中华和东南亚市场开发和商业化GCC-4401C的独家权利,

据悉,GCC-4401C是GC Pharma的研究性口服Xa因子抑制剂抗凝剂,目前已完成美国I期临床开发,用于预防和治疗血栓栓塞性疾病。值得注意的是,GCC-4401C(因子 Xa抑制剂抗凝剂)与该集团现有的产品和在研产品相辅相成,能够进一步提升该集团在抗血栓领域的市场地位。目前由于心血管疾病发病率持续上升,口服Xa因子抑制剂面对中国及周边亚洲市场的庞大机遇。

8、折价近两成配售新股 超威动力(00951.HK)大跌10.64%

受大比例折价配股筹资影响,超威动力(00951.HK)开盘跌逾8%。收报4.87港元,跌10.64%,最新总市值为53.96亿港元。

超威动力(00951.HK)今日早间公告称,拟折让17.80%向六名个人投资者发行1.32亿新股,相当于扩大股本10.65%。所得款项净额5.91亿港元,将用作集团一般营运资金。此外,同样在本月,天能动力(00819.HK)已经从公开市场买入超威动力持仓至10.08%。作为国内两大电池巨头,天能动力和超威动力分别是天能集团和超威集团旗下上市公司。

9、利好消息频发 东英金融投资(01140.HK)涨4%

港股“21章公司”东英金融投资(01140.HK)今日股价继续上涨,收报3.64港元,涨4%,成交2168.25万港元,最新总市值为96.00亿港元。

近月以来,东英金融频频发布利好消息,同时在港股市场整体向好的背景下,股价一路走高,截止今日,其股价月内涨幅达4成,市值一度增长至100亿港元。伴随着公司股票市值的提升,2月6日,东英金融投资公告宣布,公司成功入选最新公布的深港通下港股通股份名单,并将于2018年3月5日(星期一)起正式生效,届时,内地投资者可以通过港股通交易东英金融股票。这将进一步扩大了公司的投资者基础,对股价表现利好。