下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券 王晨

笔者原本想在迎接农历春节的间隙,做个总结回顾过去并展望未来,给所有订阅公众号的读者一个交待,感谢大家的关注和支持。但你懂得,计划没有变化快,美股进入拼脑力、体力和耐力的Earning season…所以,小编只能缩衣节食、减少吃饭睡觉时间,摒弃过去长篇报告的写法,试图用三个关键词和图文并茂的方式(据说Trump总统讨厌阅读文字,喜欢看图片和视频:))来给读者们阐述我们所迈入的互联网新常态…

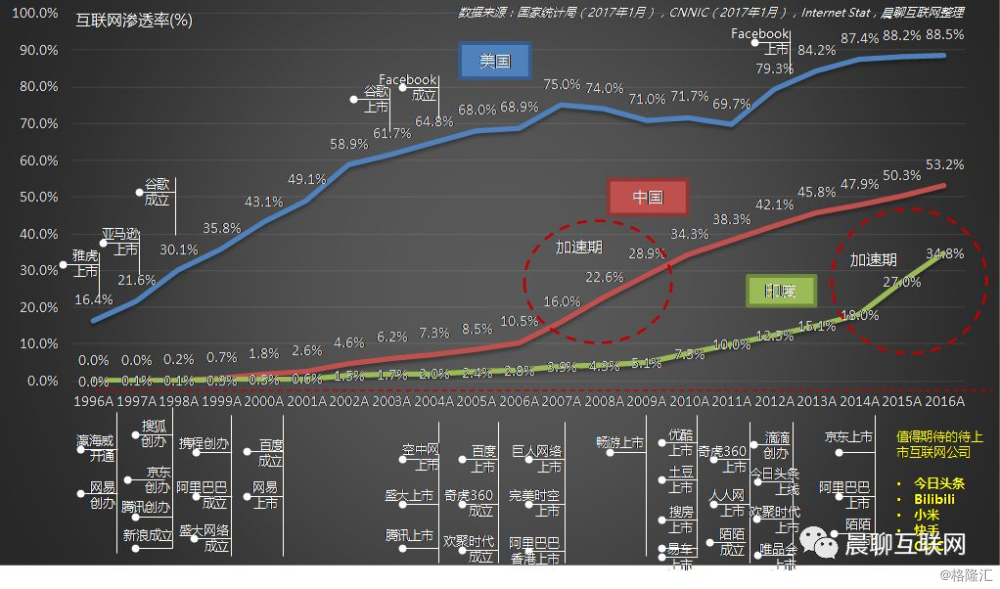

图1:互联网渗透率对比-美国 vs. 中国 vs. 印度

第一个关键词是“大象跳舞”

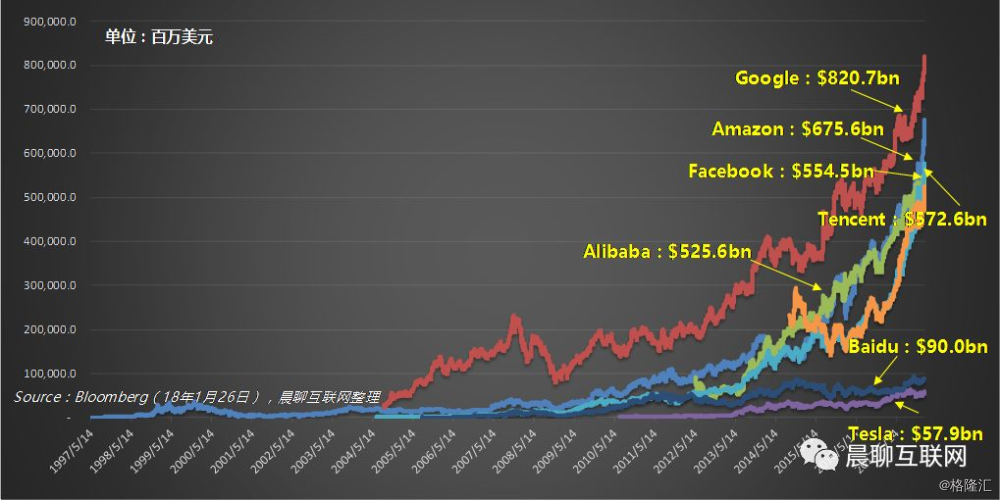

图2:互联网巨头市值增长

名字的起源,最初来自笔者高中阅读的IBM董事长兼CEO郭士纳自传《谁说大象不能跳舞》。但在17年的分析中,我不得不多次使用:从Q1“大象亦能跳舞”,到Q2“大象继续跳舞”,到Q3“大象舞步更为轻盈”,以致于笔者看到“大象”两字都开始过敏。学过经济学的朋友都知道“成长的极限”这个道理,即企业规模越大、实现同等增速的难度更高,因为企业规模大了,随着人员增加和业务日趋多元后,组织内部的运营和沟通协调成本会急剧上升,导致效率下降、增速放缓。新制度经济学鼻祖科斯在《企业的性质》提到,企业扩张的边界来自于,企业内部交易成本是否小于外部交易费用,一旦越过临界点,发展便不再经济,扩张即停止。

图3:《谁说大象不能跳舞》

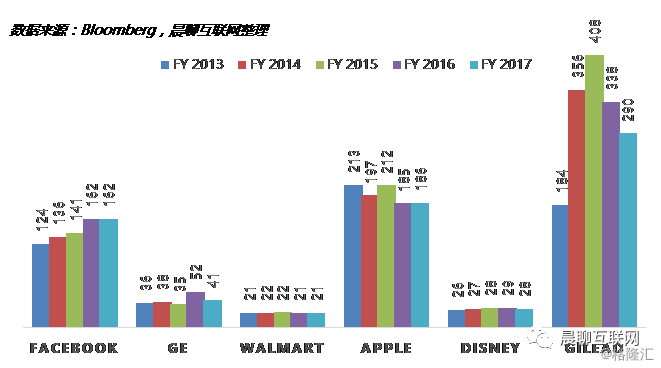

但为什么这些原理在当下的互联网公司,似乎不再适用了呢?先来看六家Top公司的2017年人均销售额静态数据比较:Facebook人均产出162万美元(在17年员工数扩张了47%,用于内容审核的不利情况下),接近电子消费品巨头苹果186万美元的人效,但相比医药巨头吉尔德科学290万美元的人效仍有差距。而与工业制造巨头通用电气41万美元、零售霸主沃尔玛21万美元和泛娱乐巨头迪士尼28万美元的人效相比,规模效应显著。

图4:六家代表性公司的人均销售额(FY13-FY17)

再从历史的趋势来看,随着互联网企业营收规模的扩大和员工数的增加,人效并没有下降!!!依赖药物专利享受垄断利润的吉尔德科学也没法避免产品周期带来的人效下滑。所以“大象跳舞”背后的深层次原因,是在于互联网规模经济和范围经济的双重叠加,即在增加营收的同时,成本的增加几乎可以忽略,所以随着企业边界的扩大(从传统的广告、游戏和电商,渗透至线下零售、金融服务业),这种双重叠加效应在急剧放大,体现在财报上的数据是营收增速在加快!!对,你没有看错,是在加速地增长!!!

图5:海外谷歌、亚马逊和Facebook收入增速

图6:百度、阿里巴巴、腾讯收入增速

所以,很难想象2017年的基金配置里要是没有FANG(分别指Facebook、Amazon、Netflix和Google)和BAT(分别指百度、阿里巴巴和腾讯),会怎样?而且指数基金的被动配置进一步放大了这些趋势。

图7:FANG(Facebook、Amazon、Netflix和Google)

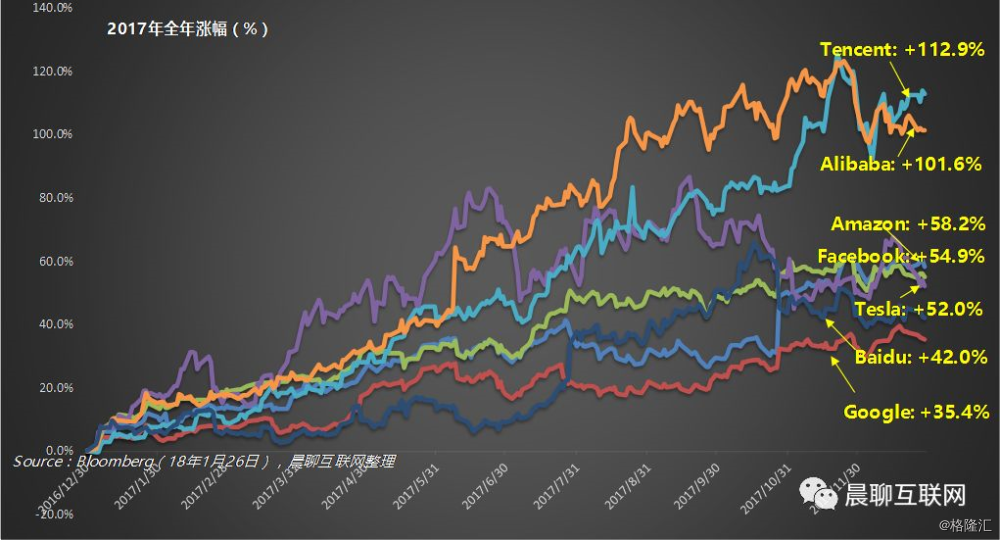

2017年,投资买入 “马”姓的公司收益都不错,腾讯的“马”化腾、阿里巴巴的“马”云,Facebook的“M”ark、Tesla的“M”usk,还有平安集团的“马”明哲等等:)

腾讯:+112.9%;

阿里巴巴:+101.6%;

Amazon:+58.2%;

Facebook:+54.9%;

Tesla:+52%;

百度:+42%;

Google:+35.4%。

图8:互联网巨头公司的2017年回报率

第二个关键词是“与时间赛跑”

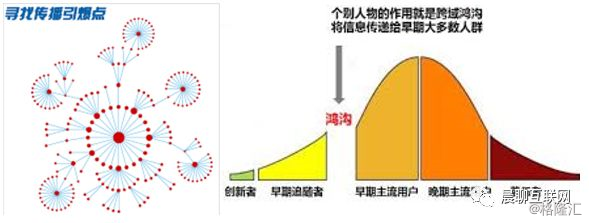

2017年在直播和社交领域有两个应用特别火爆,“狼人杀”和“直播答题”都一度成为现象级的应用;两者的流行既有共同点,也有很大的不同。共同点在于都是互动性的社交小游戏,借助直播平台或者独立App迅速发展起来。但不同的是,两者的竞争激烈强度不可同日而语,背后比拼的包括产品研发创新、精细化流量运营,最核心的比拼是速度、速度、速度!!!~在快速执行的过程中迭代创新,用小米的七字心诀“专注、极致、口碑、快”来看,【快】意味着能够在整体智能手机人口红利消退的情况下,享受产品引爆(Tipping point)带来的瞬间流量红利。

图9:社交领域传播引爆模式

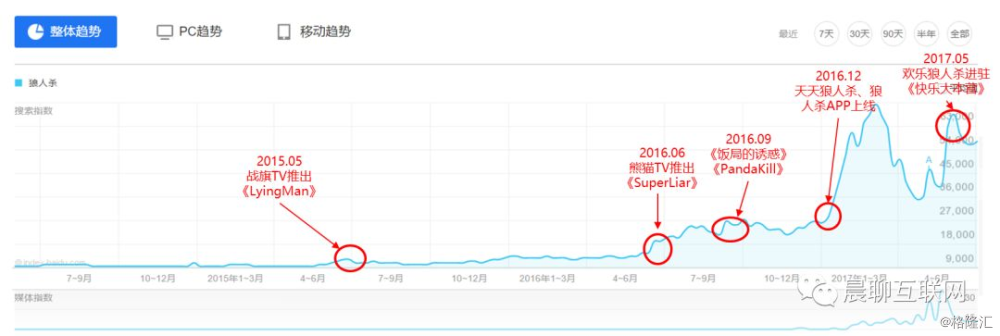

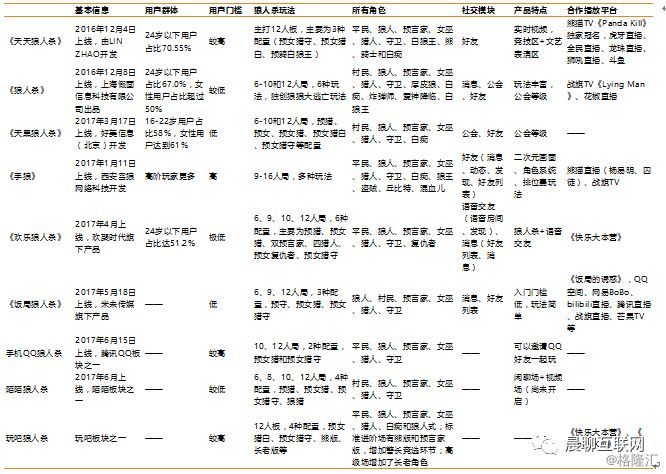

先看“狼人杀”,笔者曾在17年7月11日花大量笔墨在《狼人杀,社交的下一个风口,集“社交+游戏+直播+综艺”于一体》深度分析了狼人杀产品及背后的意义。从15年5月战旗推出《Lying Man》到第一款App产品上线,用了整整19个月时间来发酵、传播和放大。

图10:狼人杀百度搜索指数变化趋势

从16年12月4日《天天狼人杀》最早上线,再到2017年6月手Q和陌陌分别上线狼人杀功能;从模仿到创新的迭代之路,行业经历了7个月才完全渗透。

图11:国内狼人杀APP发展历史

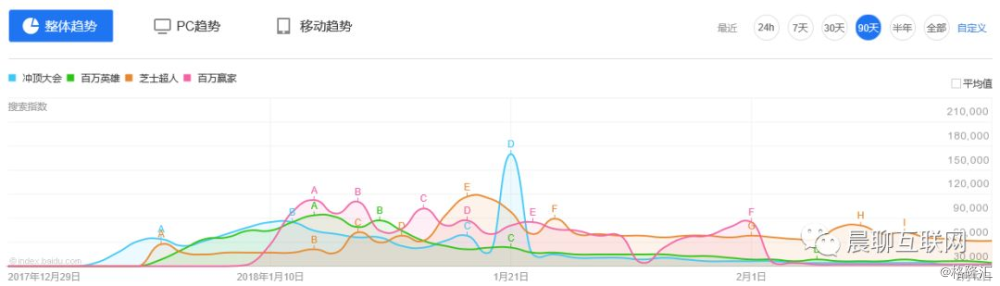

再来看“直播答题”的火爆之路, HQ Trivia作为“直播+有奖竞赛答题”鼻祖自17年8月在欧美开始流行,仅过了3个月国内首个直播答题类App“冲顶大会”(王思聪撒币的产品)于17年12月23日上线,几乎不到一个月时间内,所有的平台都陆续上线(可以脑补腾讯游戏的研发人员面对网易吃鸡游戏时,7*24小时工作所面对的竞争压力)

2017年12月23日,《冲顶大会》上线;

2018年1月2日,《百万英雄》上线,属于今日头条西瓜视频旗下;

2018年1月4日,《芝士超人》上线,属于映客直播旗下;

2018年1月4日,《百万赢家》上线,属于花椒直播旗下;

2018年1月10日,《黄金十秒》上线,一直播产品更新版本的新功能;

2018年1月12日,《谁是百万富翁》上线,KK直播产品更新版本的新功能;

2018年1月16日,《一智千金》上线,熊猫直播产品更新版本的新功能;

2018年1月16日,欢聚时代的YY live更新版本7.3.1,增加益智类答题直播;

2018年1月16日,《网易大赢家》上线,网易新闻产品更新版本的新功能;

2018年1月18日,《全民答题》上线,UC浏览器产品更新版本的新功能;

2018年1月18日,《百万答人》上线,大白汽车分期产品更新版本的新功能;

2018年1月18日,《百万富翁》上线,百度贴吧更新版本的新功能;

2018年1月19日,《爱乐之战》上线,网易云音乐产品更新版本的新功能;

2018年1月20日,《步步夺金》上线,丁丁当产品更新版本的新功能;

2018年1月23日,《百万选择王》上线,属于陌陌旗下;

2018年1月23日,《全民闯关》上线,QQ产品更新版本的新功能;

2018年1月29日,《有乐》上线,属于小米旗下;

…

图12:几款直播答题产品百度搜索指数变化趋势

互联网创新迭代的速度如此之快,以致于小米CFO称“未来的一年里,连睡觉都是浪费时间”、某互联网巨头招聘明确提示“996狼性文化”,还有某公司高管告诉笔者,还没过春节,已经接到了春节加班的暗示,可想而知,行业竞争的强度和烈度。速度意味着互联网公司成长的奇迹,速度也带来了领先者的竞争压力和不安全感。对于试图“精于此道、以此为生”的互联网研究员而言,没有热情和体力,根本跟不上这种与时间赛跑的节奏(对了,年二十八晚上还有3个电话会,2篇业绩分析等着笔者:))。

第三个关键词是“三至六线的娱乐与消费潜力”

图13:三至六线城市现状

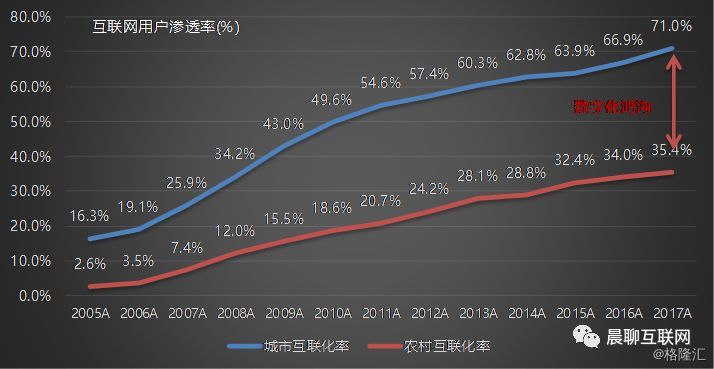

2017年有两个现象级的公司脱颖而出,都是成功满足了三至六线的需求:满足娱乐需求的公司,估值从年初30亿美元成长为年末180亿美元,满足消费需求的公司日成交订单量已经接近京东的3倍。先说背后的底层数据,2016年中国的城镇化率已经达到57.3%,有7.93亿人成为城镇人口,尚有5.9亿农村人口亟待城镇化。作为对比,2017年农村互联网用户仅有2.09亿,互联网渗透率仅为35.4%,刚超过印度16年的34.8%渗透率,经济之外的基础设施二元分化也很严重。

图14:农村互联网渗透率与城市存在差距

与一、二线城市相比,三、四线城市的消费者:

1.生活成本较低,可自由支配收入高,购买力强大。由于小城市的教育、交通、住房和食品开支要低得多,这使得他们的消费信心更足且可自由支配预算更多。2. 闲暇时间更多,文化娱乐形式较为单一,社交圈群体相对稀少和单一。

综上研究,笔者认为三、四线城市的互联网用户群是有很高商业价值的用户群体,闲暇时间多、付费意愿高,加上娱乐基础设施相对于一、二线城市的稀缺性,使得在线泛娱乐平台在三、四线城市网民中具有较强的市场潜力,消费体量不容低估。

图15:不同级别城市中社交媒体用户上网差异

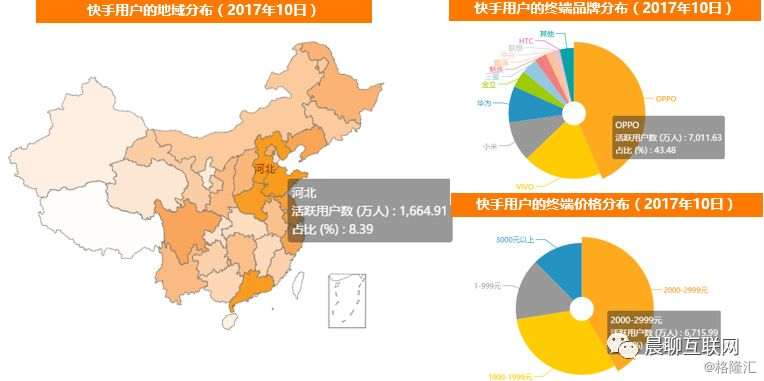

互联网城乡二元分化背景下,多数互联网公司将城镇作为主战场来提供产品及服务,同时线下基础娱乐设施亦呈现二元分化,导致农村互联网用户存在大量未被满足的娱乐社交需求。快手正是成长于这块空白土壤,截止2017年11月,安卓和iOS总体用户规模突破7亿,DAU超过1亿,每天上传的短视频数量超过千万。通过算法保证所有内容被推荐的机会平等,由此吸引大量渴望被关注的低线城市及农村用户,并逐步成长为短视频领域的小巨头。从用户分布来看,快手用户的地域分布与中国互联网用户分布基本相符,低线城市及以下用户占比最高。

图16-18:快手DAU变化及用户画像

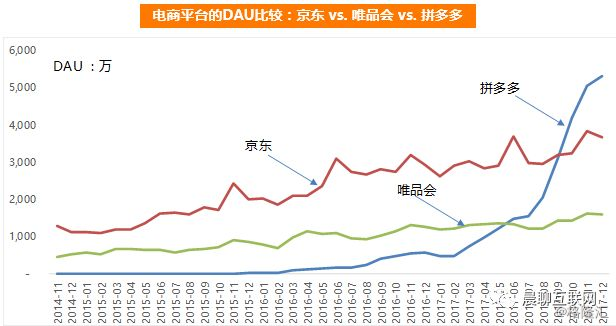

另一个则是拼多多,笔者称之为“永远不要忽视三、四线城市中年妇女的消费热情”。拼多多是采用商家入驻模式的第三方移动社交电商平台,通过微信的群组和社交关系链(朋友、家人、邻居等 ),实现用户群的迅速放大。利用“拼单”这一模式,极大地降低了获客成本;而丰厚的订单使拼多多可以直接与供货厂商(或国外厂商的国内总代理)合作对话,省掉诸多中间环节,实现价格优势。

图19:拼多多发展历程

我们去理解为什么拼多多这么火?1)微信支付解决了支付绑卡(8亿绑卡用户),形成闭环;2)微信社交关系链的传播;3)小程序的便利,把从未使用过淘宝、天猫和京东的消费者成功进行了转化。感兴趣的读者可以观察下电梯广告,淘宝推广了淘宝账号亲情号,试图解决长辈用户的账号和支付问题。

图20-21:电商平台DAU比较:京东 vs. 唯品会 vs. 拼多多

2017年工作回顾

我们非常欣喜地看到今年力推的腾讯控股(700.HK)、陌陌(MOMO.US)、欢聚时代(YY.US)和IGG(799.HK)有较多超额收益。我们坚信超额收益来自于始终如一的深度研究、前瞻判断与即时覆盖。

图22:新浪微博股价变化

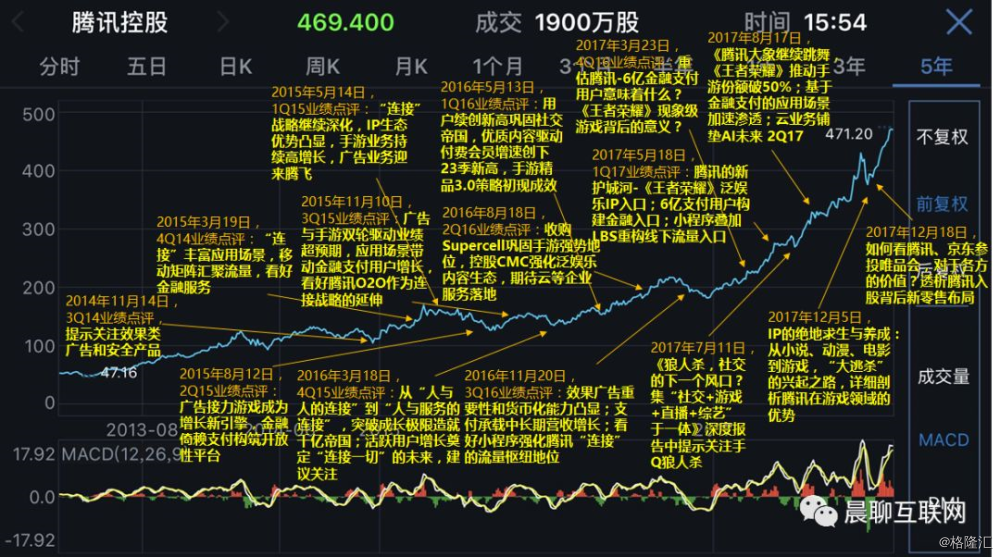

腾讯控股我们从2014年11月开始追踪提醒机会,2016年末领先市场半年提出《重估腾讯:6亿金融支付用户意味着什么?王者荣耀现象》,全年涨幅100%+;在12月推出行业深度《IP的绝地求生与养成:从小说、动漫、电影到游戏,“大逃杀”的兴起之路》详细剖析腾讯在游戏领域的优势;

图23:腾讯控股股价变化

欢聚时代,我们领先市场一个季度,通过行业深度报告《狼人杀:社交的下一个风口?集“社交+游戏+直播+综艺”于一体》重点推荐YY,一年涨幅超过200%。

图24:欢聚时代股价变化

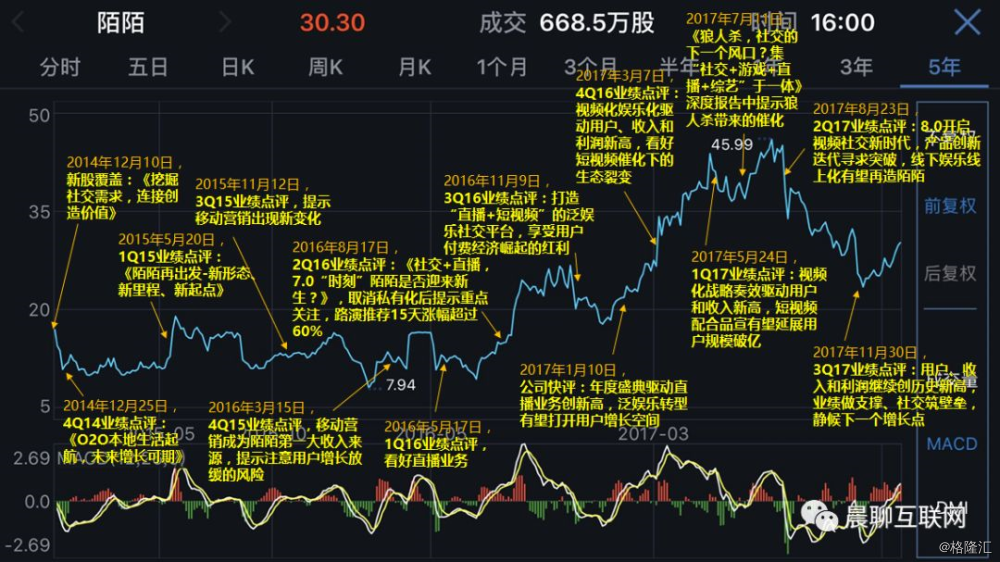

图25:陌陌股价变化

来源:晨聊互联网