下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

纵观历史上,金融圈逢8便出幺蛾子,离我们最近的一次莫过于2008年的美国次贷危机。刚刚进入2018年,全球股市即遭遇滑铁卢,为今后抹上一层阴影!今年又恰恰是狗年,俗语说“猪来穷,狗来富”!未来全年经济怎么样,又要如何去改变自身的投资策略而立于不败之地?这很值得我们去担心。

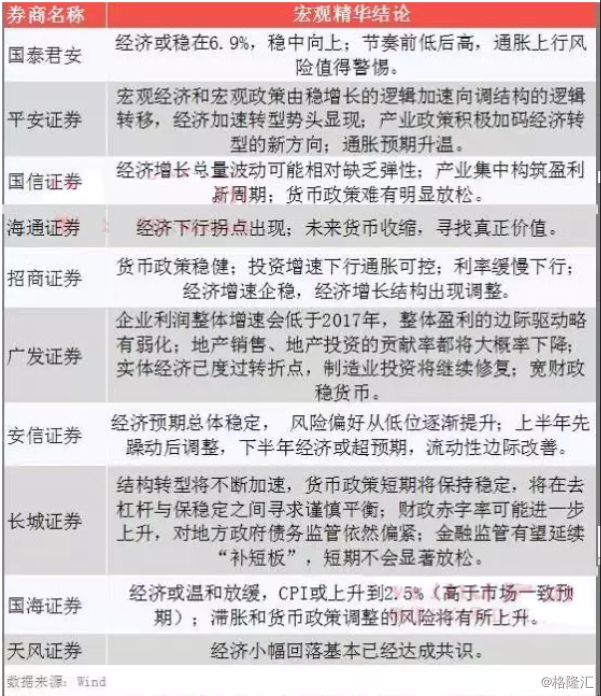

话说算命很难算的准,但是专业机构的观点看法或许可以拿来看看,而根据Wind统计显示,机构对2018年国内经济预测较多的是稳定和小幅放缓,结构性转型、通胀升温、货币政策难放松成为不少机构的共识:

在年初,市场最火的莫过于银行、证券为代表的大金融和房地产两个板块,在受到更多关注的同时更担忧的是经历震荡洗礼之后的市场表现如何?可以来看看2017年新财富冠军们对上述行业宏观的解读策略。

宏观

2017年宏观策略研究第一名广发宏观郭磊在报告中阐述中国的人口红利正在得到释放,十九大后,政策对于产业方向的引导将驱动“朱格拉周期”进入第二阶段,2018年名义 GDP 扩张期结束,企业利润整体增速会低于 2017 年,整体盈利的边际驱动略有弱化。

回答2018 年出口、投资、消费、通胀及政策分别会是怎样的情形?具体指出

1、出口:出口在中周期由朱格拉周期决定,未来三年都不会太差; 短周期由库存周期决定,未来两三个季度可能会经历一轮小幅放缓。

2、投资:关键的是方向性问题,制 业是明年看点之一,明年制造业投资将继续修复

3、消费:关键看结构,品牌消费、 线上消费、乡村消费将是三大结构亮点

4、通胀:2018 年 CPI 中枢大概率高于今年;通胀主线会从 PPI 转向 CPI;通胀预期会升温,加息预期会存在。

5、政策:大方向仍是宽财政稳货币,政策性利率是否继续上调可能会成为 2018 年下半年市场预期的关注点之一。

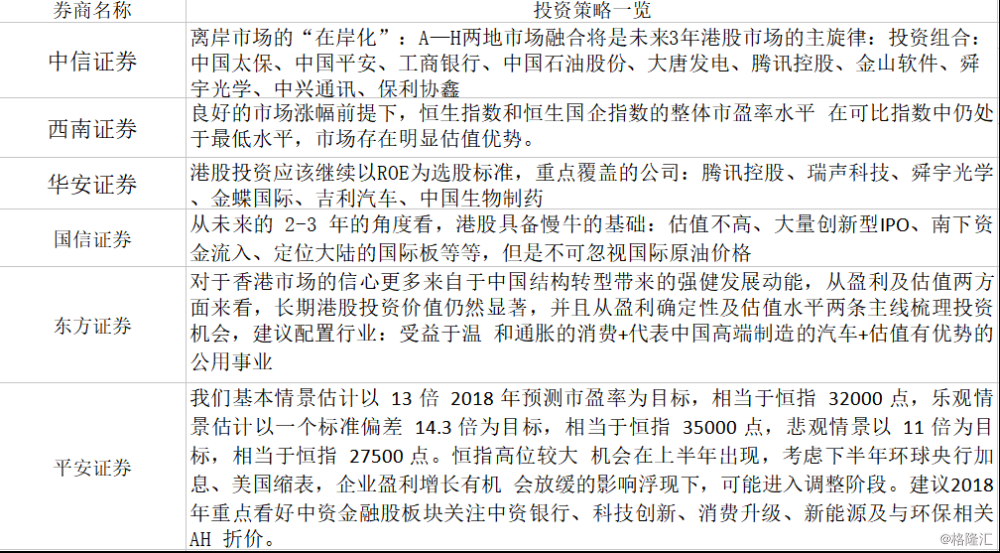

港股

2017年新财富策略研究第一名海通证券荀玉根、钟青在这份研报简单明了指出:港股依旧在慢牛途中!

逻辑:

1、与全球市场比较,港股PE最低,PE仅12.4倍,低于历史均值为14.29倍。港股PB仅高于韩国,PB仅1.3倍,低于历史均值1.82倍

2、港股波动性明显低于A股,同时全球主要市场中港股换手率最低,2016年才56%,远低于A股的 532%。

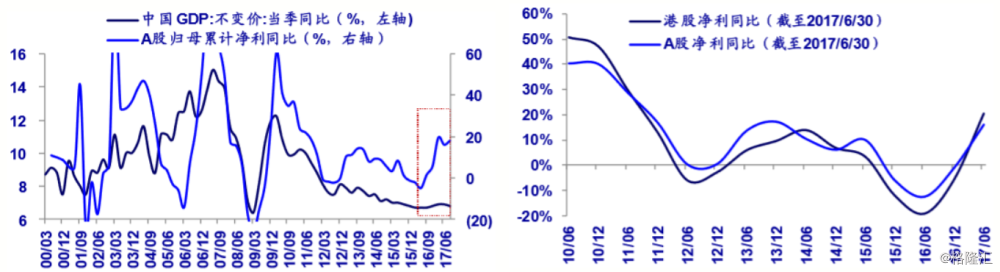

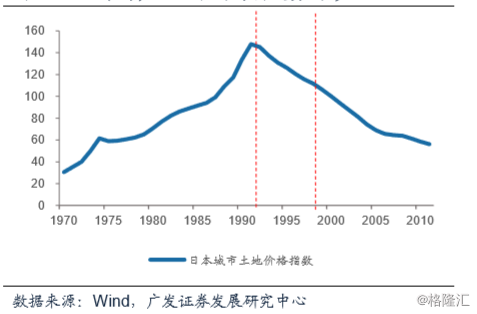

3.盈利改善,业绩推动港股市场进一步走高!同时,港股上市公司大部分跟中国大陆经济相关性很高,而且2016年以来中国类似1975-89年初期的日本:经济平、盈利上。

4、南下资金:由于近几年国家出台措施严厉资本外流,而现阶段资金流出唯一的渠道那就是港股通渠道,就促进了内地资本流向香港市场,值得注意的是港股机构投资者偏爱蓝筹股,公募持仓中金融地产占40%。 港股本地投资者交易额占比不断下降,中国内地投资者交易额占比不断增加。所以南下资金对港股的影响力越来越大。

海通券商策略:大盘股高股息表现佳,南下资金添活力,盈利高增长驱动大盘股领涨,高股息组合超额收益率高。南下资金带来新活力,超配消费品、资讯科技、金融、地产建筑。 同时也要注意美联储大幅加息,经济增长速度明显放缓或通胀快速高企。

2018年的港股市场受到众多券商机构的看好,其投资思路值得投资者重视。

陆港通全面开通后,A股与美股港股联动性加强,蓝筹领跌源于美股大跌。A股整体估值合理,盈利增长支撑市场中期向上。

短期急跌后需要时间消化。中期维持乐观,等3月盈利数据和金融监管落地。

沪深300内部分化:价值属性中金融等更优,成长属性中出现调整充分的龙头公司。

房地产

房地产行业:近无忧,谋远山之始;长有序,争短利之机

广发证券乐加栋团队指出,2018年房地产行业的主题将是“低库存下的新常态”。

核心一二线城市虽然通过多限政策控制了价格的稳定,但一二手房价差导致购房套利成为流行;而三四城市线则在棚改政策催化下,消费升级带动了蓬勃的购买热情,行业高位繁荣,库存持续下降。

展望2018年,成交规模在2017年整体高基数的压力下,将有所回落,预计其中一二线城市同比基本持平,而三四线城市同比下降7%,整体回落4%左右。在低库存的背景下,成交金额将会呈现较强的刚性,与2017年规模基本相当。

土地投资依旧是拉动投资最重要的因素,上半年开发商依旧存在补库存需求。预计全年新开工增速在7%左右,拉动施工投资增长4.8%,整体地产投资规模将会达到11.6万亿元,增长5%左右。

目前行业背景有利于龙头公司维持资产周转率与净利润率的稳定,关注PE估值较低成长性较好的龙头企业;行业低库存下背景下NAV折价有望修复,关注高周转NAV折价高的公司;未来存量运营方面的政策将会陆续出台,地产金融业务具备广阔前景,重点关注房地产基金领域。

关注房产税在 18 年的推进情况 ,房产税自1986年国务院针对经营性房屋颁布暂行条例以来,多地区纷纷就经营 性房产进一步落实房产税政策,对个人自住房屋实行房产税征收的地区目前仅重庆 和上海。十九大报告中仍未提及房产税相关政策,但不可否认房产税相关立法在加速推进中。

日本房地产税出台对房价走势影响

银行

2018年银行股投资策略:拾级而上,有惊无险

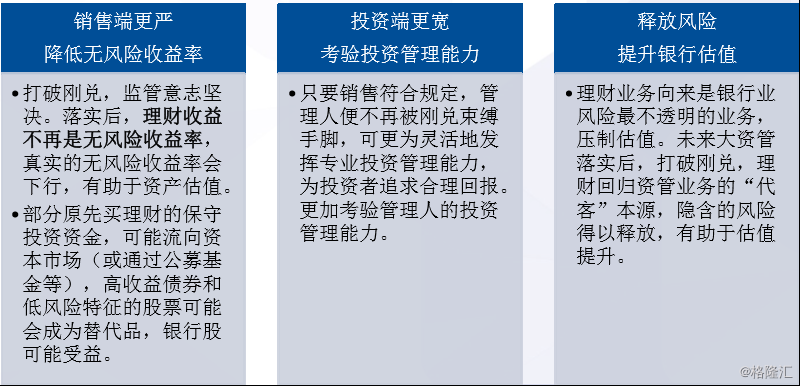

2017年新财富银行研究邱冠华、王剑指出:去年主要涨的是大盘银行股,考虑到市场风险偏好小幅上升,2018年监管落地后期需要密切留意部分中小银行股的机会。同时由于各个国家的经济环境、金融环境、所处阶段不同,简单国际估值比较更没意义。与中国目前可比时期国际银行股平均12倍PE,1.86倍PB。2017年 A股银行才7.26倍PE,0.99倍PB。可见,只要市场逻辑保持,银行估值还有上行空间。

预计2018年上市银行净利润增长7.38%,业绩增速继续稳健向上。不良和息差双企稳是 2018年盈利最重要的驱动力.同时,人们更关注的资管新规上面,短期内或带来股价扰动,但长期看对银行业、股市的影响偏正面