下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:安信国际

评级:买入

目标价:5.86港币

报告摘要

自有产品迎来增速拐点 我们认为公司自有产品 17-19 年销售增速将提高, 主要因为 1.)贝复舒凝胶与贝复济冻干粉在新版医保目录中取消工伤限制; 2.)贝复舒主要竞品在新医保中被删或有使用限制;3.)贝复济/贝复新潜 在临床使用范围广泛,公司积极拓展科室渠道,带来新的增长空间; 4.)bFGF 的临床效果在临床试验中获得充分验证,医学界认可度持续提高。2017 上 半年贝复济与贝复新销售额同比增长 26.7%,收入占比约 46%;贝复舒系 列销售额同比增长 8.4%,收入占比约 34%。

第三方代理产品增速显著 公司代理的眼科产品包括青光眼一线用药适利 达和适利加、治疗视网膜病变和玻璃体混浊的适丽顺,代理的外科产品包 括用于龋齿祛腐的伢典 Carisolv 系统和妇产科用药伊血安。适利达/适利加 增速有所放缓,但由于毛利低,并不影响公司总体盈利情况。其余代理产 品作为推荐用药或独家产品,增速显著。第三方代理产品 2017H1 收入同 比增长 57.4%,收入占比 18%。

新产品陆续上市,注入新增长动力 公司“吹-灌-封”生产技术平台开发的首 款产品妥布霉素单剂量滴眼液已获 CFDA 批准商业化,预计 2018 年上市。 另有多款单剂量滴眼液将在18-19年陆续上市,包括单剂量贝复舒滴眼液。 单剂量滴眼液不含防腐剂,避免对眼表造成损伤。代理 Elektron 的老年性 黄斑变形检测仪和青光眼检测仪预计最快今年年底可获批上市。新产品上 市将进一步巩固公司在眼科的竞争力。

通过自主研发与外延合作丰富产品线 公司主要通过自有平台和外延合作 进行新产品的研发。公司核心战略布局包括:1)基于 bFGF 开发不同领域 不同给药方式的产品,未来将开发神经系统、胃溃疡等领域的修复产品; 2) 国际化发展,通过自主开发与海外投资提升研发能力以及充实在研管线, 重点布局眼科、肿瘤、神经系统等领域;3)持续引进优质代理产品,提高 销售网络利用率。

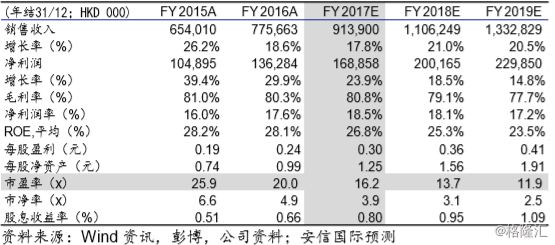

投资建议: 基于自有产品与代理产品的增速提升,我们预计 2017-2019年EPS 分别为 0.30/0.36/0.41 元,目前股价分别对应 16.2/13.7/11.9 倍 PE,低于同业 平均水平。我们看好海外投资对公司研发能力的提升以及高质量销售网络的发 展潜力,给予 18 年 16.5 倍 PE,目标价 5.86 元,给予 “买入”评级。