下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

目标价:15.6港币

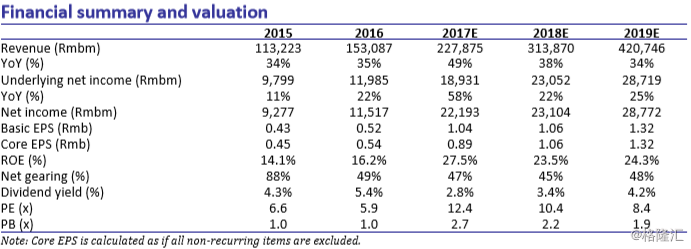

总部位于广东的私营开发商碧桂园于周二发布盈喜称 2017 年归属股东的净利润预计将增 长超过 90%,主要受益于物业销售结算的增加以及毛利率的提高。公司的盈喜虽然略高于 市场预期但整体并不意外,但考虑到股价从 1 月中旬的高点调整已达三成,我们认为在市 场整体情绪企稳的当下,对股价的正面激励作用不容忽视。我们维持 12 个月目标价 15.6 元港币,较当前股价有 19%增幅,将评级从中性上调至增持。 大量可售未结资源。继 2016 年实现合约销售同比增长 120%后,受益于三四线城市全面回 暖,碧桂园于 2017 年实现合约销售金额 5510 亿元(销售面积同比增长 62%至 6100 万平 米,销售均价同比增长 10%至 9080 元/平米),同比增长 78%(板块平均增速为 58%), 首次登顶中国最大销售规模开发商(2016 年排名第三,2015 年排名第七)。这为公司的 盈利结算奠定了扎实的基础,我们在去年底参加公司的反向路演并参观了有助于缩短结算 交付周期的新建筑工艺后,已经进一步上调 17 年核心净利至 183 亿元人民币(同比增长 53%),我们认为这一预测已比较充分的考虑到了结算提速的因素。但我们对于一次性非 核心利润增长的部分可能略低,我们因此将包含这部分利润的 2017 归属股东净利润上调 约两成至 222 亿人民币(同比增长 93%),但仅将 2017 归属股东的核心净利润上调 3%至 189 亿人民币(同比增长 58%),同时维持 18-19 年核心净利润 230 亿元(同比增长 26%) 和 287 亿元(同比增长 25%)不变。 土地购置和销售目标。业界对于碧桂园 2018 年的销售目标推测是 7000 亿元(同比增长 27%),公司于今年 1 月实现 690 亿元合约销售(同比增长 42%),但这一单月数据是在 去年 12 月基于已提前完成全年目标而仅报出 165 亿元的基础上。事实上公司在 2017 年进 一步加强了土地购置力度,全年新增 875 个项目(2016 年为 414 个),权益建筑面积超 过 1 亿平米,平均土地成本为 3225 元/平米(2016 年为 2028 元/平米),权益代价为 3270 亿元(同比大幅增长 155%),占同期合约销售金额的比例进一步从 2016 年的 55%攀升至 85%,相比 2015 年时仅为 34%,2009-2014 年间更低至 15%-25%。我们估算公司权益总土 储建筑面积增长至 1.75 亿平米,满足三年开发需要,但平均土地成本上升至 2523 元/平米, 占同期合约销售均价的比例也上升至新高的 28%,而 2014-2016 年则仅为 11%,15%和 19%,按城市类别细分,一线和二线城市占比仅分别为 3%和 11%,三线城市占比为 21%, 其余更低阶城市占比则高达 65%。 配股和发行可转债。碧桂园于今年 1 月 16 日宣布配股集资并发行可转债,总计筹集 230 亿港币。其中,公司以每股 17.13 港币(折价 3.7%)配售 4.6 亿股股份(相当于现有股本 2.16%),融资 78 亿港元。同时,公司发行了本金总额为 156 亿港币的一年期零息可转换 债券,换股价为每股 20.556 港币(溢价 15.6%),且自 3 月 11 日以后即可开始转股,假 设全部转股,将可转为 7.6 亿股股份,相当于现有股本的 3.57%。自集资以后公司股价持 续承压,并在上周受市场拖累大幅下挫,自 1 月中高点已累计回调接近三成。当前估值相 当于 17 年 12.4 倍 PE,2.7 倍 PB,18 年 10.4 倍 PE,2.2 倍 PB。 上调评级至增持。我们一直对公司三分之二位于四五线城市的土地储备持谨慎态度,我们 认为这些区域的住宅销售在行业持续调控且流动性收紧的情况下很难在 2018 年延续荣 景。但我们也一直强调看好碧桂园的执行力和在这些地区的先入优势,且公司未来三年的 盈利能见度受益于大量已售未结资源是非常高的。近期的调整提供了较好的进入机会。我 们维持目标估值不变,重申 12 个月目标价 15.6 港币,较当前股价有 19%的上行空间,我 们因此将碧桂园评级由中性提升至增持。