下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

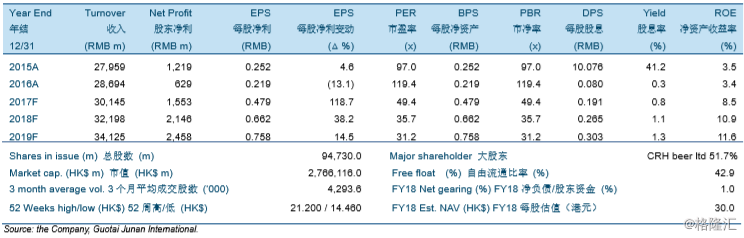

机构:国泰君安

评级:中性(维持)

目标价:27.94港币

2018 年 1 月啤酒销售价格上涨。媒体报道国内啤酒厂包括华润啤酒(00291 HK)、青岛啤 酒(00168 HK)和燕京啤酒(000729 CH)在 2018 年初提升售价。华润啤酒公告承认涨价并表 示提价的主要原因是为了对冲成本上升。

长期利润率提升可期但短期压力仍在。中国啤酒产量在 2017 年同比倒退 0.7%,难言理想。 我们认为期内公司的销量增长也较为平稳。此外,我们认为 2017 年和 2018 年会有更多的 酒厂关闭,并会带来更多的减值损失。然而,长期来看我们认为该举措能提升公司的盈利 能力。

我们维持公司评级为 “中性” 但上调目标价至27.94港元。我们下调2017年盈利预测13.3% 但上调 2018 年和 2019 年盈利预测 1.8%和 6.7%。我们认为目前公司估值合理,新目标价 分别对应 20.4 倍 2017 年 EV/EBITDA 和 16.5 倍 2018 年 EV/EBITDA。上行风险包括收购 兼并以及低于预期的材料成本,下行风险包括更为激烈的竞争。