下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

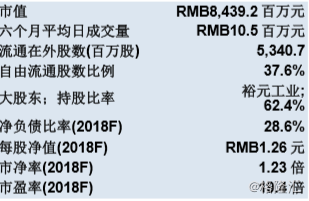

机构:元大证券

评级:买入 (维持)

目标价:2.03港币

研究中心观点

2018 年春节较晚以及高基数效应(2017 年 1 月同比增长 30%)导致 2018 年 1 月销售额同比下滑:今年中国春节从 2 月 16 日开始,而去年为 1 月 28 日。因此,今年大部分春节相关的 采购都将在 2 月而非 1 月进行。

低基数将利好 2018 年 2 月销售。2017 年 2 月宝胜销售额同比 下滑 10%。我们预计 2018 年全年销售额将同比增长 8.3%。

我们认为 2018 年 1 月销售疲弱对宝胜股价影响有限。除去众所 周知的中国春节时间改变影响,1 月 21日关于宝成(9904 TT; 持有-超越同业)提议将公司私有化的公告也意味着宝胜股价将接 近私有化报价 2.03 港元。因此,本中心维持盈利预估及评级不变。