下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入(维持)

目标价:7.2港币

投资要点

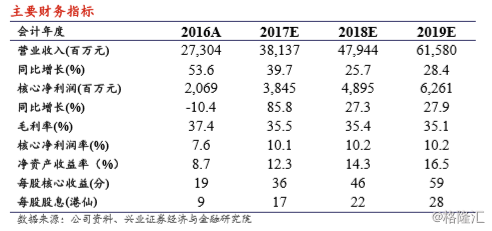

维持买入评级,提升目标价至 7.20 港元:我们认为中国金茂处在业绩爆 发的前夜,1)借助“混改”东风,公司管理机制理顺,从高层到基层员 工,都有完善的激励制度,都将受益于整体业绩提升;2)公司土地储备 充足,且位于核心一、二线城市,产品经过多年打磨,成功打造“金茂府” 品牌,销售溢价有保障,预计公司 2018-2020 合约销售将保持 40%以上的 年复合增长,规模达到行业第一梯队;3)在整体流动性偏紧的情况下, 中小地产公司的生存空间被压缩,中国金茂多元化的融资渠道和较低的融 资成本将使公司在未来行业的整合过程中保持龙头地位;4)公司保持丰 厚的派息,派息比例达到核心净利润的 40%,股息收益约 5%。我们维持 中国金茂的“买入”评级,提升目标价至 7.20 港元,相当于 NAV 折让 25%, 相当于 2018/2019 年的 13 和 10 倍 PE,较现价有 56%的上升空间。

多元化的融资渠道,远低于行业平均水平的融资成本:央行 1 月份信贷数 据显示,新增人民币贷款规模创历史新高,但新增社会融资规模同比大幅 缩水,这种结构转变显示表外融资需求向表内转移,对融资成本高且渠道 有限的小型地产公司将产生巨大的负面影响。背靠实力雄厚的中化集团, 中国金茂有多元化的融资渠道(境内绿色公司债、境外美元债、永续债等), 远低于行业平均水平的融资成本,在未来的行业整合中将保持龙头地位。 三大国际评级公司穆迪、标普和惠誉给中国金茂的评级为 Baa3/BBB-/BBB-,公司的平均融资成本仅为 4.59%,与行业内其他公司相 比优势明显。

1 月销售大幅提升,2018 年向千亿冲击:公司 1 月份合约销售金额和面积 分别为 166.5 亿元和 37.8 万平米,同比均有大幅提升,公司另外有 151 亿 元的已售未签约的合约销售,预计 2 月份确认,将继续保持高速增长。公 司在 2017 年实现合约销售金额 593 亿元,同比增长 42.8%,2013-2017 年 的年复合增速达到 34.8%。公司 2018 年可售货值充足,全年有望冲击千 亿销售规模,中短期目标到 2020 年达到 2000 亿的销售规模,年复合增速 超过 40%。