下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入(维持)

事项:

(1)李氏大药厂 1月 26 日公告:公司旗下联营公司普乐药业用于皮肤表层的酰胺局部麻醉剂的盐酸利多卡因粉末无针 经皮注射给药系统(商品名:Zingo®),于 2017 年 12 月正式获得中国国家食品药品监督管理总局的临床批准。该药物 已获 FDA批准生产及香港卫生署批准及签发产品注册证。

(2)李氏大药厂 1月 29 日公告:公司于 2017 年 12月成功与爱尔兰公司 Noden Pharma DAC(Noden)达成协议, 取得全球唯一上市的肾素抑制剂药物阿利吉仑片(商品名:锐思力)在中国大陆、香港、澳门和台湾的独家代理和销售 权,适应症为治疗原发性高血压。 (3)李氏大药厂 1 月 29 日公告:公司旗下子公司中国肿瘤医疗有限公司(COF)的重组全人抗 PD-L1 单克隆抗体注 射液(ZKAB001)已于 2018 年 1月 18 日正式获得中国国家食品药品监督管理总局的临床批件。

国信观点:

李氏大药厂是以创新和研发为导向,拥有国际化视野的优秀生物制药企业

李氏大药厂是以创新和研发为导向的优秀生物制药企业,在中国制药行业经营超过 20 年,在中国建立了坚实和不断扩 大的药品研发、药品制造及医院处方药销售队伍及体系。同时公司已经与约 30 家国际企业建立了广泛的合作关系,以国 际化视野在中国药企中占据制高点。目前在中国市场销售的产品共有十余种,包括“可益能”、“立迈青”、“菲普利”等 知名品牌。李氏大药厂五十余种在研产品覆盖心血管、肿瘤、眼科、皮肤科、妇产科、肾科等六大领域。从中长期看, 公司具备稳健而持续的成长空间。

2018 年迎来业绩拐点,随着在研重磅产品线进入收获期,公司有望迎来第二次腾飞

国信证券在 2017 年 12 月发表的深度报告《李氏大药厂(0950.HK):以全球资源拓展中国生物医药产业,面临拐点 和重估(2017-12-15)》 中判断:2007-2014 年是公司第一轮高速成长期,经历 2015-2017 年整固投入期之后,2018 年将是公司转折年——原有产品将恢复增长,同时随着前期大力布局和投入的在研产品成果频出,公司将进入新一轮成 长期。此次系列研发成果公告初步验证我们的判断,预计未来将有更多研发项目陆续达至阶段性成果并予以公告。维持 国信医药研判:假如抗肝癌的溶瘤免疫药物 Pexa-Vec、PD-L1、无针镇痛系统 Zingo 等全球创新产品获批上市,公司将 迎来第二次腾飞,市值有望获巨大提升空间。

无针镇痛系统 Zingo、PD-L1单抗药物相继获得临床批件,研发实力和布局将成为未来强劲驱动力

公司围绕心血管、肿瘤、眼科等六大领域储备超过 50 种在研药物,并布局儿童药、罕见病的研发,在研产品将于 2018 年后陆续上市。其中 Zingo 作为 FDA 批准的首个无针无痛粉末注射系统已经获得 CFDA 临床批准,其无针药物传递的 给药方式将大幅减少药物起效时间并显著改善儿童痛觉体验,获得审批政策倾斜,有望加速上市,以填补儿童局麻药市场的空白。PD-L1 抗体药物同样获得临床批件,不同于竞争对手,公司手握全球研发进度领先的溶瘤免疫药物并有意打 造 PD-L1 与 Pexa-Vec 溶瘤病毒的联用方案。此联用方案已被证明在动物模型上有显著疗效,全球首个溶瘤免疫药物 T-vec 厂商安进也在进行两类药物联用的研究。

投资建议:产品线扩充+创新药物临床新进展,成长确定性加强,提高目标估值预期,维持“买入”投资评级

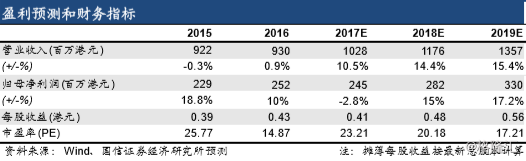

维持盈利预期:2017-2019 年收入 10.28/11.76/13.57亿港元,增速为 10.5/14.4/15.4%,归母净利润 2.45/2.82/3.3亿港 元,增速为-2.8/15/17.2%,对应 EPS为 0.41/0.48/0.56港元。基于我们对公司部分引进和在研新产品的进一步分析,考 虑未来 3 年业绩反转和增长提速,在研产品成果或超市场预期,尤其是溶瘤免疫药物和免疫检查点抑制剂等创新药物的 临床推进,公司的业绩成长确定性和市值空间预期将显著增强。参照香港 H股创新药企的估值,给予 2019 年 25-28 倍 PE(2018 年和 2019 年将上市的新产品业绩尚未体现在盈利预测之中),未来一年合理估值提高至 14.0-15.7 港元(前 次目标估值为 10.9-11.9港元),相对于当前股价 9.62 港元或具有 45-63%收益空间,维持“买入”投资评级。