下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰国际 施佳丽

重磅肿瘤药持续获批反应公司拥有强大的研发与执行能力 公司 2 月 12 日公布注射用紫杉醇(白蛋白结合型)为一种抗微管药物,用于治疗 联合化疗失败的转移性乳腺癌或辅助化疗后 6 个月内复发的乳腺癌。紫杉醇在肿 瘤化疗中应用很广,紫杉醇白蛋白与普通剂型相比过敏反应更少,给药剂量更 高,给药速度更快,疗效亦优于普通的紫杉醇注射剂,因此在业内广受关注。紫 杉醇白蛋白由美国阿博利斯公司生产,目前在 35 个国家销售,石药在国内首仿 成功,体现出公司强大的研发实力与执行能力。紫杉醇白蛋白的研发与上市进度 在国内广受关注,公司早于恒瑞获批首仿成功有利于提升市场对公司肿瘤药研发 能力的认可度。目前市场上只有进口产品,相信石药的产品拥有很强的价格优 势,因此上市后市场空间广阔。公司 2 月 6 日曾经公布胃癌药物 DP303c 获得美 国 FDA 孤儿药认证。这些反映美国监管层也认可公司肿瘤药的质量。

收购武汉友芝友生物股权有利于公司生物药制药板块的长远发展 公司早前曾经公布投资 2 亿人民币收购武汉友芝友生物 39.56%股权。友芝友自 主研发的非对称结构 YBODY 双特异性抗体,能够一端结合肿瘤细胞表面蛋白, 另一端结合 T 细胞表面的 CD3 分子,拉近 T 细胞与肿瘤细胞的距离,并通过与 CD3结合激活 T 细胞杀死肿瘤细胞。在研的产品 M802(靶点 HER2/CD3)已经 在 2017 年 9 月获批临床,这也是国内首个获得临床批件的双特异性抗体,适应 症包括了为 Her2 表达阳性的乳腺癌和胃癌。短期来看由于公司规模较小不会对 石药集团财务构成多少影响,但是有利于公司在生物科技领域的长线发展。

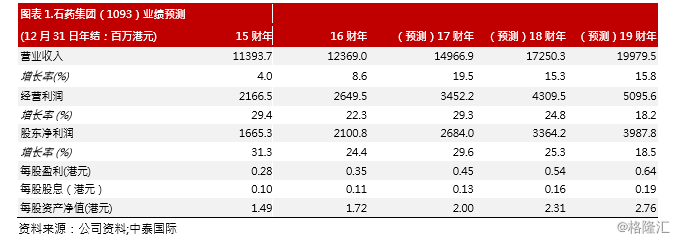

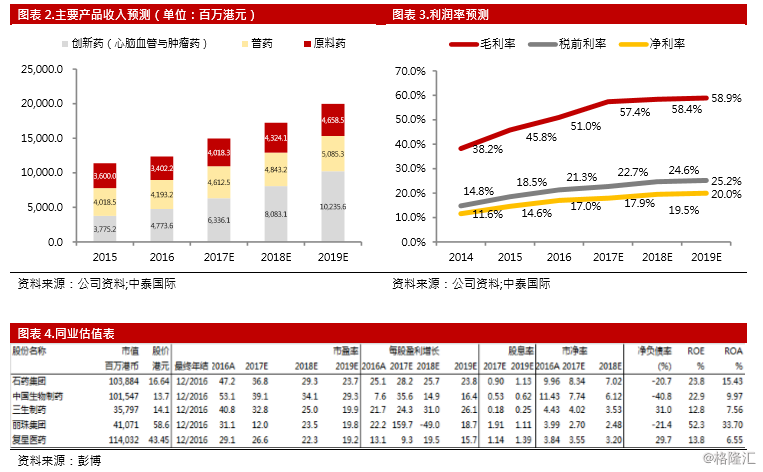

重申“增持”评级,目标价 18.32 港元 紫杉醇白蛋白广获批时间略微早于我们预期,我们将2018E/2019E肿瘤药收入预 测分别上调 3.6%/4.4%。我们预计 2017E-2019E EPS 分别为 0.45/0.54/0.64 港 元,目前股价对应 31 倍 2018E PER,低于主要竞争对手中生制药(1177),我们 认为仍有提升空间,重申“增持”评级,并将目标价提升至 18.32港元,对应 34 倍 2018E PER。

风险提示 i)药品降价幅度大于预期;ii)政府积极推行药品零差率,这些政策有可能迫使 医院通过二次议价降低成本;iii)新药开发慢于预期;iv)新药推出后推广时间 长于预期。