下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信建投策略团队

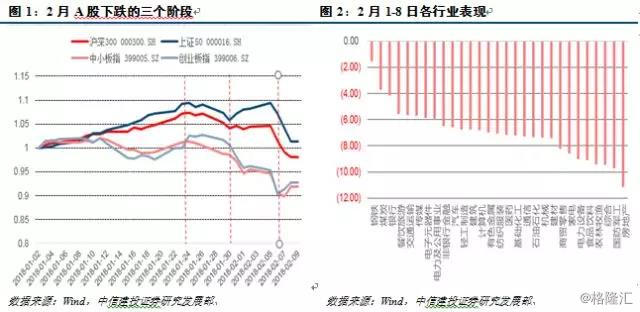

2月市场的三个阶段

第一阶段是1月24-30日的波动阶段:这个阶段的特点是家电和白酒这两个价值板块出现了波动。第二个阶段是2月1-7日的银行周期行情阶段:这个阶段由于流动性在中性环境下边际偏紧,小股票业绩不及预期,黑天鹅频发,因此低估值的银行和周期板块表现最优,中小板和创业板大幅度下跌,低估值、确定性的优秀业绩的板块表现优异,上证50和沪深300持续占优。第三个阶段是2月7日至今:由于美股暴跌,海外风险传递到中国市场,表现为外资持股比例高的银行、家电、白酒和周期龙头板块持续下跌,而中小板和创业板并未出现明显下跌。

外资减持是风格变化重要原因

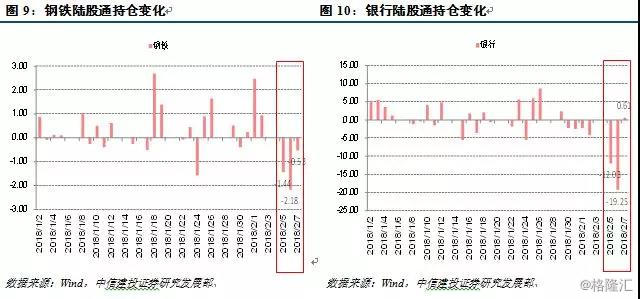

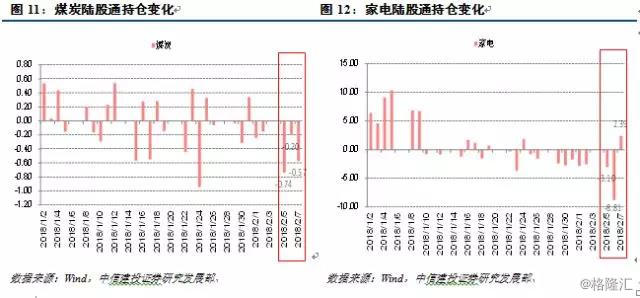

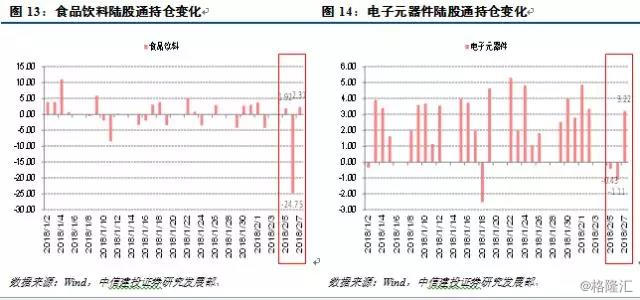

我们采用港交所公布的陆股通持股数据进行分析了银行、家电、食品饮料、钢铁和煤炭陆股通的持股变化,结果发现,从2月5日开始,陆股通均呈现出净流出的状态,这一点与我们的判断一致。进一步我们选择工商银行、中国银行、格力电器、贵州茅台等外资持股水平较高的标的资金流向来看,海外投资者也是逐步撤出的。海外投资者因为风险偏好下降减持非美元风险资产是导致风格变化的重要原因。

投资策略

海外投资者的坚持非美元风险资产是近期市场下跌的驱动因素。从市场风格的角度来看,海外投资者行为阶段性的主导了市场的风格,但这并非风格从大盘蓝筹转向中小盘股票的充分条件。因此,我们建议投资者继续保持谨慎的观点不变,市场并风格切换的条件目前还不具备,建议继续关注业绩优异和确定性程度高的板块,等待市场风险偏好和流动性的回暖

1 市场观察

1.1 2月行情的三阶段

从市场的表现来看,近期的下跌可以分为三个阶段:第一阶段是1月24-30日的波动阶段:这个阶段的特点是家电和白酒这两个价值板块出现了波动。例如茅台在达到799元之后出现了小幅的下跌,格力电器达到58元之后也在高位呈现盘整。这个阶段实际上是正常的盘整和波动。第二个阶段是2月1-7日的银行周期行情阶段:这个阶段的表现正如我们在《低估值优先,银行价值至上》的月度配置报告中提出的,由于流动性在中性环境下边际偏紧,小股票业绩不及预期,黑天鹅频发,因此低估值的银行和周期板块表现最优,中小板和创业板大幅度下跌,低估值、确定性的优秀业绩的板块表现优异,上证50和沪深300持续占优。第三个阶段是2月7日至今:由于美国长端利率上行,美股暴跌,海外风险传递到中国市场,表现为外资持股比例高的银行、家电、白酒和周期龙头板块持续下跌,而中小板和创业板并未出现明显下跌。

从横向比较来看,我们发现,2月1-8日以来,我们提出的钢铁、煤炭、银行这三个低估值板块的下跌幅度是最小的,最主要原因是第二阶段还有大幅度的上涨,抵消了第三阶段的损失。在行业配置上坚持的低估值、价值龙头的策略实际上起到了一定程度的保护作用。

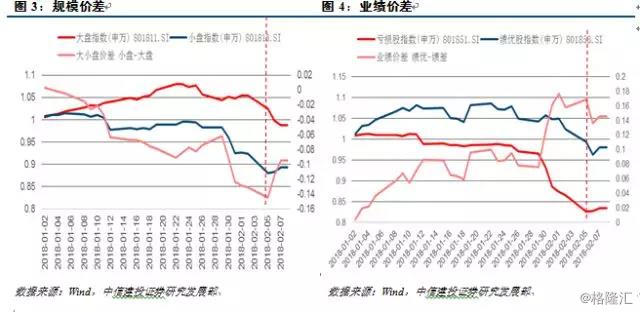

1.2 风格指数观察

为了进一步更准确的刻画风格的变化和演绎,我们采用风格指数和价差来衡量市场的变化。我们发现,由于美国股票市场暴跌,引发的全球金融市场风险传染,导致规模价差和PE、PB估值价差都出现了反转。大盘股和低估值的股票跌幅大于小盘股和高估值的股票,只有业绩价差相对较为稳定。

2 风格改变的原因分析

2.1 海外投资者减持驱动了风格变化

在第一小节中,我们发现2 月以来的市场下跌实际上存在三个阶段,我们进一步对每个阶段之后的风险因素进行梳理可以发现,驱动这个阶段下跌主要存在着三方面因素:第一方面是流动性的边际变化和中小票业绩黑天鹅事件;第二方面的因素是海外市场暴跌引发的风险偏好的下降;第三方面是监管层继续加强去杠杆工作的推进。

海外金融风险传导是主导大盘蓝筹股大幅度下跌的重要原因。为了印证我们的判断,我们采用港交所公布的陆股通持股数据进行分析了银行、家电、食品饮料、钢铁和煤炭陆股通的持股变化,以印证我们的分析。结果发现,从2月5日开始,陆股通均呈现出净流出的状态,这一点与我们的判断一致。进一步我们选择工商银行、格力电器、贵州茅台等外资持股水平较高的标的资金流向来看,海外投资者也是逐步撤出的。海外投资者因为风险偏好下降减持非美元风险资产是导致风格变化的重要原因。

3 投资策略

3.1 美国暴跌之后的历史表现

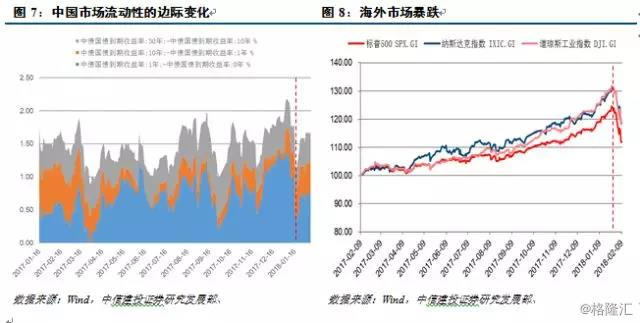

为了做好后期的布局,我们需要观察海外市场大跌之后市场的表现。首先,海外市场大跌会影响投资者情绪,避险情绪逐步升温,风险偏好下降,会对市场产生负面的影响。其次,海外市场大跌会使得海外投资者减少对风险资产的配置。A股作为非美货币计价的风险资产,海外增量资金进入将减少。我们在《股市流动性图鉴—2月第1周》中已经观察到陆股通资金净流出3.5亿元,流入环比减少105.4亿元。在发生金融危机的极端条件下,海外机构会抛售新兴市场的资产。这也是金融学上的“飞向流动性,飞向价值”现象(Flight to Liquidity,Flight to Quality)。

A股市场相对于完全开放的资本市场来说,仍然属于国际化进程的初期,还属于半封闭的市场。因此,海外市场对A股的冲击要明显小于香港市场。我们对美股暴跌5%作为时间窗,观察A股和恒生指数的表现,得到表1和表2。

我们观察到,以1个月为衡量标准,除了1998年亚洲金融危机和2008年美国次债危机最严重的时间段,对A股产生了较大的负面影响外,其他时候均呈现出正常的波动。非金融危机期间,美股暴跌对A股市场影响并不明显。

我们进一步观察美股暴跌之后,我们重点推荐的银行和周期板块的表现。我们发现,美股暴跌之后,银行和周期板块的变化。我们发现,暴跌之后的月度收益率大多表现较好。这主要是由于银行和周期板块估值低,重资产,在风险偏好下行的情况下具有避险的属性。“飞向流动性,飞向价值”现象(Flight to Liquidity, Flight to Quality)仍然存在。

3.2 投资策略

根据上述分析,我们知道海外投资者的坚持非美元风险资产是近期市场下跌的驱动因素。从市场风格的角度来看,海外投资者行为阶段性的主导了市场的风格,但这并非风格从大盘蓝筹转向中小盘股票的充分条件。因此,我们建议投资者继续保持谨慎的观点不变,市场并风格切换的条件目前还不具备,建议继续关注业绩优异和确定性程度高的板块,等待市场风险偏好和流动性的回暖。

4 风格及情绪观察

来源:建投策略研究