下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券屈庆团队

利率债投资策略:虽然上证指数大跌,但大部分股票已企稳反弹,股债翘板效应已经减弱,后期债市将面临自身的烦恼,包括金融监管的再次趋严,相关文件的继续出台,资金面的波动加大,海外利率的上行等,债券利率继续下行的空间不大,反而是在不断交易过程中,上半年3.9%的国债和5.0%的国开的利率底部将不断得到确认,因此建议机构保持谨慎,注意安全边际。

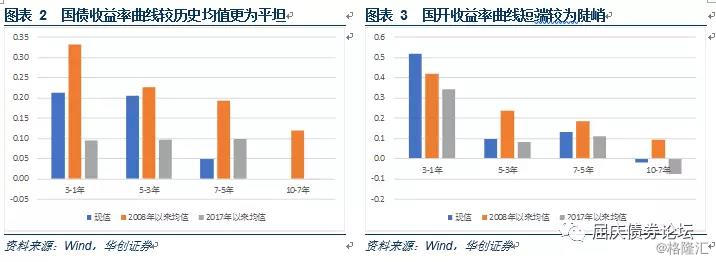

第一, 3-5年利率债的配置价值值得关注。本轮熊市以来,在曲线整体“熊平”的过程中,不同期限品种间的表现各不相同,尤其是近期随着3-1年利差和5-3年利差的不断反弹,3、5年品种的配置价值正在逐渐回升。其中国债以5年品种表现最为明显,国开债则以3年品种较为突出。主要是由于近期资金面较为宽松,短端利率出现一定程度下行,与配置需求疲弱共同作用,使得国债曲线3-5年段,国开债曲线1-3年段明显较为陡峭。

从历史数据来看,主导3年5年品种走势的因素各不相同。5年品种与10年品种走势更为一致,而3年品种与1年品种走势更为一致。不过本轮熊市以来情况出现了变化,3年品种的走势与10年走势更为一致,部分时间段甚至与1年品种的走势出现了背离。我们认为这主要与熊市中市场极度悲观,机构普遍采取防御策略,追逐久期更短,流动性更好的品种有关。

我们认为目前5年国债和3年国开对负债端稳定的机构而言存在一定的配置价值。从国债曲线来看,1-3年和5-10年段均较为平坦,而3-5年段较为陡峭,表明5年品种利率明显高于3年品种,而久期风险又相对可控。国开曲线则1-3年段较为陡峭,而3-10年段较为平坦,表明3年品种利率明显高于1年品种,而久期风险又较低。因此我们建议负债端稳定而配置压力较大的机构可以关注3-5年利率品种的配置价值。

第二,人民币暴跌,可能是前期超涨的正常反应,同时也反应出市场并没有形成人民币升值的一致预期。从人民币兑主要货币的升值情况来看,2017年以来人民币大涨主要是美元走弱带动的。2017年,人民币兑美元大幅升值,升幅达6.29%,但是,从人民币兑各国货币的涨跌幅来看,2017年,虽然人民币兑美元大幅升值,但是兑欧元、英镑、澳大利亚元、加拿大元、新加坡元以及韩元均是贬值的。 2018年1月份以来,由于美元持续大幅走弱令人民币又现大幅升值,导致人民币加快升值。我们认为前期人民币大幅波动的主要原因是美元持续走弱,近期美元企稳,对人民币升值预期形成冲击。因此,可以看出,人民币兑非美货币并非普遍升值,意味着人民币的本轮强劲升值的主要推手是美元走弱,随着美元企稳,人民币汇率有所调整,表明人民币一致升值预期并没有形成。

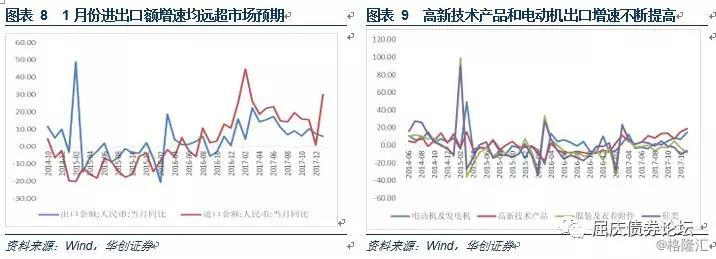

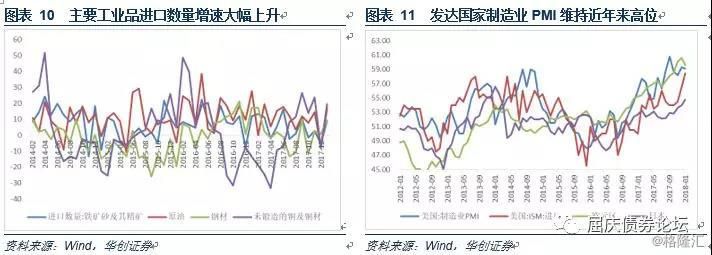

第三,高基数下外贸依然高速增长,内外需均十分强劲。2月8日公布的外贸数据显示,按人民币计,2018年1月进出口同比分别增长6%和30.2%,远超预期。从贸易方式看,进出口一般贸易额增速为18.5%,占比持续上升,表明我国贸易方式结构继续优化。分出口国家来看,1月对发达国家出口增速有所回落,对东盟出口额增速大幅增加至14.8%,成为我国1月份出口增速保持高位的主要原因。分主要贸易商品类别看,出口方面,以美元计价,1月占比最大的机电产品和高新技术产品出口额增速依然维持在高位,而劳动密集型服装和鞋类出口同比增速则继续下滑。进口商品方面,1月份国内进口商品中主要工业品原油、成品油、铁矿砂及其精矿、未锻轧铜及铜材、煤及褐煤进口数量较12月份明显上升,表明1月份国内工业需求较多,预示着1月份工业数据不差。

后期来看,虽然2018年外贸数据基数逐步抬高,以及人民币兑美元升值对出口的不利影响逐渐显现,我国外贸增速会面临一定的压力,但是由于海外经济十分强劲,内需不差,将支撑进出口额增速依然稳定。

第四,英央行如期按兵不动,新闻发布会发表鹰派言论,警惕下次加息提前到来。2月8日英央行举行议息会议,英国央行维持基准利率在0.5%、资产购买规模在4350亿英镑、企业债购买规模在100亿英镑不变,符合预期。英央行长在新闻发布会上发表鹰派言论,暗示加息可能提速,英镑大涨。

英央行议息会议发表鹰派言论,5月份或将迎来10年来的再次加息。英央行议息会议上调经济增长预期,并且下调了长期失业率预期,表达了对经济的乐观态度。虽然英央行也下调了通胀预期,但仍高于2%的目标,并且称短期内仍将高于3%,暗示下一次加息或将更快到来。同时,英央行上调了未来银行利率,加息路径较11月份更加激进。随着英央行进一步加息,美联储加息可能提速,欧央行年内大概率退出QE,2018年全球货币政策将进一步收紧,对于国内来说,不仅央行货币政策放松的空间越来越小,同时不排除跟随全球货币政策收紧趋势提高存贷款利率的可能,债市机会并未到来。

利率债市场展望: 阶段性利率底部将在反复交易中得到确认

周四央行公开市场继续净回笼,国债期货早盘小幅高开后震荡下跌,临近收盘加速跳水,全天跌幅较大,10年国债和国开现券收益率分别上行2bp和4bp。对于后期,我们认为需要关注:

第一,利率阶段性底部将在反复交易中得到确认。周四利率债收益率重新上行,10年国开收益率回到5.0%以上,10年国债收益率接近3.9%,此前我们就强调10年国债3.9%、10年国开5.0%将是上半年的利率底部,并不是说利率不会跌破这个点位,而是短暂跌破后又能重新回到点位之上,阶段性的利率底部将在反复交易中得到确认,只要利率上行的趋势未发生改变,底部将不断抬升。

回顾16年10月以来利率的上行趋势,可以看到利率也并不是一直处于上行之中,中间也会有短期的下行修复,反复筑底之后再次上行,而且筑底的时间长端也不一样。比如16年底,利率经过快速大幅上行后出现较明显的回落,不到一个月的时间再次上行;再比如17年7月至9月,10年国债在3.6%、10年国开4.2%附近震荡筑底,时间长达3个月,10月开始大幅上行。

去年12月以来,10年国债一直在3.9%附近震荡,10年国开在3.8%震荡一个月后上行了20bp,现在在5.0%附近。我们认为目前债券市场面临的利空因素并没有发生明显的变化,利率大的上行趋势并未结束,短期资金面的宽松以及股市下跌带来的交易性机会,刚好能够很好地检验利率阶段性的底部,而且随着监管文件的再次出台以及资金面波动加大等利空因素的冲击,估计此次筑底的时间也不会太长。因此,建议机构保持谨慎,注意好安全边际。

第二, 3-5年利率债的配置价值值得关注。本轮熊市以来,在偏紧的货币政策和金融监管从严的共同作用下,收益率曲线整体平坦化上行,各关键期限间的利差都低于历史均值水平,“熊平”的特征较为明显。但在曲线整体“熊平”的过程中,不同期限品种间的表现各不相同,尤其是近期随着3-1年利差和5-3年利差的不断反弹,3-5年品种的配置价值正在逐渐回升。其中国债以5年品种表现最为明显,国开债则以3年品种较为突出。

之所以会出现这样的情况,我们认为与银行整体配置需求疲弱有关。3年、5年品种长久以来一直是银行进行利率债配置的主要品种,随着2016年以来货币政策的持续收紧,同业去杠杆趋势下银行负债端增速持续放缓,资产端银行又受制于MPA等监管额度限制,配置需求始终较为疲弱。而近期由于资金面较为宽松,短端利率出现了一定程度的下行,与配置需求疲弱共同作用,使得国债曲线3-5年段,国开债曲线1-3年段明显较为陡峭。

从历史数据来看,主导3年5年品种走势的因素各不相同。5年品种与10年品种走势更为一致,2008年以来5年国债与10年国债利率曲线相关系数达到0.93,说明5年品种主要受经济基本面和通胀的预期影响,跟随长端利率变动而变动。而3年品种与1年品种走势更为一致,2008年以来3年国开与1年国开利率曲线的相关系数更是达到0.97,说明3年品种主要受资金面影响,跟随短端利率变动而变动。不过本轮熊市以来情况出现了变化,3年品种的走势与10年走势更为一致,部分时间段甚至与1年品种的走势出现了背离。我们认为这主要与熊市中市场极度悲观,机构普遍采取防御策略,追逐久期更短,流动性更好的品种有关。

我们认为目前5年国债和3年国开对负债端稳定的机构而言存在一定的配置价值。从国债曲线来看,1-3年和5-10年段均较为平坦,而3-5年段较为陡峭,表明5年品种利率明显高于3年品种,而久期风险又相对可控。国开曲线则1-3年段较为陡峭,而3-10年段较为平坦,表明3年品种利率明显高于1年品种,而久期风险又较低。因此我们建议负债端稳定而配置压力较大的机构可以关注3-5年利率品种的配置价值。

第三,今日人民币暴跌,可能是前期超涨的正常反应,同时也反应出市场并没有形成人民币升值的一致预期。2月8日,盘中在岸人民币一度跌至6.3400关口,跌幅逾1%,创2015年8月12日以来最大日间跌幅。对此我们认为:

从人民币兑主要货币的升值情况来看,2017年以来人民币大涨主要是美元走弱带动的。2017年,人民币兑美元大幅升值,升幅达6.29%, 2018年1月份以来,由于美元持续大幅走弱令人民币又现大幅升值,导致人民币加快升值。我们认为前期人民币大幅波动的主要原因是美元持续走弱,近期美元企稳,对人民币升值预期形成冲击。

首先,此前人民币升值并非是普遍的。从人民币兑各国货币的涨跌幅来看,2017年,虽然人民币兑美元大幅升值,但是兑欧元、英镑、澳大利亚元、加拿大元、新加坡元以及韩元均是贬值的,贬值幅度分别为:6.63%、2.81%、1.3%、0.82%、1.5%、0.04%。除了兑美元升值之外,只有对日元、新西兰元和瑞郎是升值的。进入2018年以来,随着美元的持续大幅走弱,导致人民币快速升值。因此可以看出,人民币兑非美货币并非普遍升值,意味着人民币的本轮强劲升值的主要推手是美元走弱。其次,人民币大幅升值并没有使得居民结汇意愿一致走强,一致升值预期并没有形成。从外汇占款看出,2017年以来人民币大幅升值的过程中,并没有带来资本的流入,外汇占款流入并没有增多,这也能够证明虽然人民币在持续升值,但是居民结汇意愿依然不是特别强烈,并没有形成一致的升值预期。最后,从人民币实际汇率有效指数中也可以看出,虽然2017年以来人民币兑美元大幅升值,但是实际人民币汇率指数仍低于2017年初,人民币依旧偏弱。

因此,可以看出,人民币兑非美货币并非普遍升值,意味着人民币的本轮强劲升值的主要推手是美元走弱,随着美元企稳,人民币汇率有所调整,表明人民币一致升值预期并没有形成。

第四,高基数下外贸依然高速增长,内外需均十分强劲。2月8日公布的外贸数据显示,按人民币和美元计,2018年1月出口同比分别增长6%(11.1%),远好于预期的2.6%(10.8%);进口同比分别增长30.2%(36.9%),同样远超预期的5.3%(10.98%);贸易顺差1358亿元( 203.4亿美元),则低于预期的 3300亿(546.5亿美元),对此我们认为:

从贸易方式看,进出口一般贸易额增速为18.5%,占比持续上升,表明我国贸易方式结构继续优化。分出口国家来看,1月对发达国家出口增速有所回落,对新兴市场国家出口增速上升。对美和对欧盟出口增速分别为7.5%、6.4%,较12月份有所下滑,在高基数影响下1月份对日本出口下滑3%。1月份对东盟出口额增速大幅增加至14.8%,成为我国1月份出口增速保持高位的主要原因。

分主要贸易商品类别看,出口方面,以美元计价,1月占比最大的机电产品和高新技术产品出口额增速依然维持在高位,11月同比分别增长9.4%和17%,是出口增速超预期的主要原因,12月份劳动密集型服装和鞋类出口同比增速分别下滑至-11.9%和-9%。进口商品方面,1月份进口额增速大幅高于预期。对应到具体的产品上,1月份国内进口商品中主要工业品原油、成品油、铁矿砂及其精矿、未锻轧铜及铜材、煤及褐煤数量同比增长分别为19.6%、10.6%、9.3%、16.1%、11.5%。进口数量较12月份明显上升,表明1月份国内工业需求较多,预示着1月份工业数据不差。

高基数下外贸依然高速增长,内外需均十分强劲。本轮贸易复苏开始于2016年12月份,2017年1月以人民币计进出口增速分别为25.2%和15.9%,均是本轮贸易复苏的高位,因此基数的大幅抬升对1月份进出口增速形成压制,但是从实际数据来看,进出口额增速均大超预期,表明内外需均十分强劲。

从外需来看,出口额增速为6%,远超预期,系全球经济2018年开年经济依然向好。美欧1月份制造业PMI虽然有所下滑,但均依然为近年来的高位,并处在高景气区间。另外美国进口订单指数则为58.4,创近年来新高;日本1月份制造业PMI为54,创近三年来新高。在欧美日经济基本面的带动之下,外需持续向好,抵消了人民币大幅升值和高基数的不利影响。从内需来看,1月份进口增速高达30.2%,为本轮复苏的最高增速。我们认为一方面受人民币持续升值的影响,2018年1月份人民币兑美元升值3%,利好进口,另一方面则说明内需依然不差,同时预示着1月份的消费不差。

后期来看,虽然2018年外贸数据基数逐步抬高,以及人民币兑美元升值对出口的不利影响逐渐显现,我国外贸增速会面临一定的压力,但是由于海外经济十分强劲,内需不差,将支撑进出口额增速依然稳定。

第五,英央行如期按兵不动,新闻发布会发表鹰派言论,警惕下次加息提前到来。2月8日英央行举行议息会议,英国央行维持基准利率在0.5%、资产购买规模在4350亿英镑、企业债购买规模在100亿英镑不变,符合预期。英央行长在新闻发布会上发表鹰派言论,暗示加息可能提速,英镑大涨。对此我们认为:

从英央行对经济的态度来看,对英国经济表达乐观态度。英央行上调近三年的经济增速预期,分别将2018年到2020年的经济增速预期上调至1.6%(1.8%)、1.7%(1.8%)、1.7%(1.8%),表明英央行对英国经济的前景更加乐观。另外,英央行认为上一次加息并没有对英国经济产生不良影响,相反,英国经济前景更加乐观,如果3月份英国可以与欧盟达成贸易协定,那么英国投资将进一步增加。

短期内通胀仍不容乐观,英央行下次加息或提前到来。此前我们提到,伴随着英国通胀居高不下,以及英镑汇率依然较低导致输入性通胀,英央行下一次加息不会太遥远。英央行此番虽然下调通胀预期,分别下调至2.28%(2.37%)、2.16%(2.21%)、2.11%(2.15%),但是通胀预期仍均高于2%,并且卡尼表示国内通胀压力料走强,通胀有可能短期内临时性地重返3%上方,表明英国通胀短期内仍不容乐观,这也暗示英央行下次加息可能来的更快,警惕5月份英央行再次加息。

从英央行对未来加息路径来看,较11月份更加激进。从英央行对从英央行对未来加息路径来看,较11月份更加激进。英央行明确表示,如果经济持续按预期增长,政策可能需要更早地收紧,比11月份时的预期更快,应当适当调整货币政策,令通胀在更加认可的时机回归目标水平。另外,英央行表示利率将在三年后近一步上升至接近1.2%,较11月份预计的1.0%上升20个bp,表明英央行将在未来至少加息三次。同时,英央行表示,为了在更加合适的时机实现通胀目标,可能意味着要更早、较先前更大幅度地加息,货币政策收紧趋势更加明显。

总结来看,英央行议息会议发表鹰派言论,5月份或将迎来10年来的再次加息。英央行议息会议上调经济增长预期,并且下调了长期失业率预期,表达了对经济的乐观态度。虽然英央行也下调了通胀预期,但仍高于2%的目标,并且称短期内仍将高于3%,暗示下一次加息或将更快到来。同时,英央行上调了未来银行利率,加息路径较11月份更加激进。随着英央行进一步加息,美联储加息可能提速,欧央行年内大概率退出QE,2018年全球货币政策将进一步收紧,对于国内来说,不仅央行货币政策放松的空间越来越小,不排除跟随全球货币政策收紧趋势提高存贷款利率的可能,债市机会并未到来。

来源:屈庆债券论坛