下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

互金平台引流+非货币型基金占比高,基金销售业务规模有望再创新高。公司获得证监会首批第三方基金销售牌照,在互联网巨头阿里腾讯纷纷入场、市场竞争格局加剧的情况下,天天基金充分发挥互金平台引流与财经服务专业性的优势,近三年基金代销支数稳居第一。15 年基金市场需求激增,公司基金销售规模井喷,突破 7000 亿元,三年复合增长率达 104%。同时,上线基金产品数目和基金公司数目齐增,相比余额宝等纯货币基金销售平台,公司发力价值更高的非货币型基金,销售额占比高达 38%。随着基金市场供需端双增长,公司基金销售业务有望贡献更多业绩。

低佣金率、市占持续走高,互联网证券业务全方位提升,营收占比逾半。东方财富证券佣金率已低至 0.024%,经纪业务、两融市占率分别由 16 年 3 月的 0.58%、0.13%大幅提升至 2017 年末的 1.73%、0.96%,互联网券商低成本优势助力市场份额快速增长。17 年未经审计财务报表显示,公司 17 年证券业务收入同比+40%;净利润同比+78%,逆势大幅上扬。17 年 12 月发行规模为 46.5 亿的可转债,扩大证券业务资本金规模,占比约 56%的证券业务未来将是公司业绩的最主要来源。

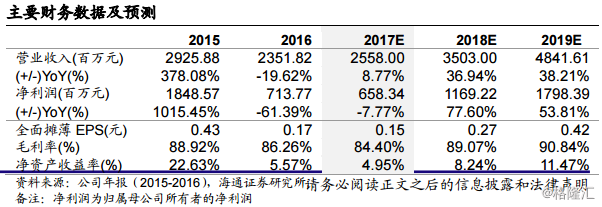

预计 17/18/19 年归母净利润同比-8%/+84%/+49%,对应 EPS 分别为0.15/0.28/0.42 元。分部估值法得到公司 2018 年合理市值 785.12 亿元,目标价 18.31 元/股,首次覆盖给予“买入”评级。

风险提示:市场低迷导致公司主营业务收到影响;互联网金融行业监管加强