下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

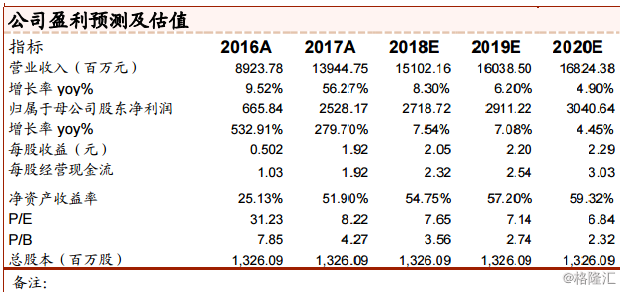

大手笔分红彰显公司优越管理机制:公司 2017 年四季度吨钢净利超过 1000元,不仅远好于行业平均水平,也高于同品类上市公司诸如韶钢松山、凌钢股份以及三钢闽光等,灵活的管理体制成为其业绩大幅释放的重要保证。公司作为板块内位数不多的民营企业,依托市场化的管理机制,通过对利润总额目标的细致分解,对各级管理及生产人员(相关人员拥有较大决策权)进行直接绩效考核,杜绝了传统钢企跑冒滴漏等弊病,成本管控和生产效率在行业居于前列。公司在本次年度公告中,拟派发现金红利 21.22 亿元,以最新市价计算,股息率达到 10.20%,大手笔的激励措施彰显了公司愿与员工分享发展成果的开放心态和优越管理体制;

重卡销量高增助力公司汽车用钢:公司汽车板簧和弹簧扁钢年产量分别达到 18.22 万吨以及 76.96 万吨,对公司业绩有着举足轻重的影响。据中汽协统计,2017 年全国重卡销售 111.7 万辆,同比增长 52.4%,而最新数据显示,1 月重卡销量再次迎来开门红,单月销售破 9.8 万辆,同比增 18%,经历去年高增速之后,今年重卡产销量继续呈现快速增长态势。公司作为细分市场的重要供应商,重卡领域持续火爆为其汽车零部件弹簧扁钢和汽车板簧的业绩释放奠定了良好的基础;

投资建议:公司作为区域内中大型钢铁生产集团,其弹簧扁钢和汽车零部件在细分市场领域占有重要地位。此外,作为业内民营钢企的典型代表,其高效灵活的管理机制有望推动其持续降本增效,在行业盈利整体保持较强背景下,未来公司业绩有望继续提升,预计公司 2018-2020 年 EPS 分别为 2.05 元、2.20元以及 2.29 元,维持“增持”评级;

风险提示:宏观经济大幅下滑导致钢铁需求承压。