下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风传媒互联网王晨、文浩

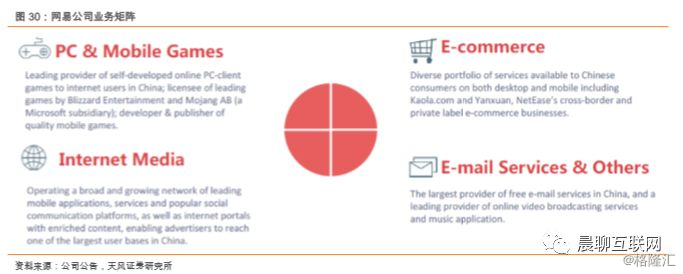

1. 经营业绩回顾:电商接力手游成为增长新引擎,高品质手游创新迭出,利润率受电商促销、游戏买量影响暂时性承压

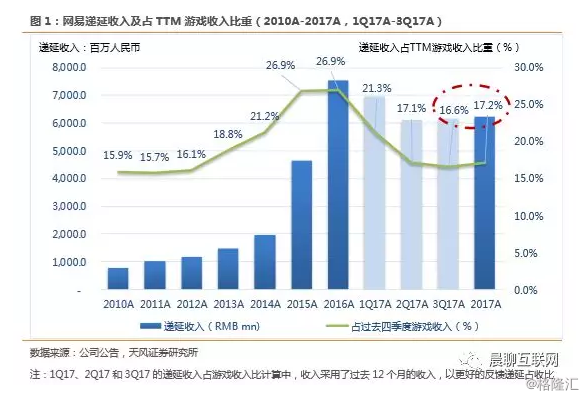

电商接力手游成为增长新引擎,高品质手游创新迭出,利润率受电商促销、游戏买量影响暂时性承压。四季度总体收入同比增长20.7%至RMB146.1亿,高于市场预期5.1%,但经调整后净利润受到电商促销和游戏推广的影响,同比下滑52.5%至RMB18.8亿,净利率降至12.9%。2017年总营收同比增长41.7%至541亿,净利润同比增长0.6%至128.5亿,但净利润下滑9.7pcpt至23.8%。【游戏】四季度同比下滑10.7%至80亿,其中端游同比下滑19.7%至25.6亿,手游同比下滑5.7%至54.5亿,占手游份额为18.5%,环比回升0.4pcpt。2017年端游同比下滑0.9%至106亿,手游同比增长48.6%至256.8亿。【电商】4Q达到46.5亿,同比增长175.2%,环比增长74.5%,占整体营收31.9%,已成为网易营收的重要组成部分。17年实现营收RMB116.7亿,同比增长157%。截止17年12月31日,公司递延收入为RMB62.4亿,较上个季度环比提升1.2%,占过去12个月游戏收入的比重为17.2%,较上季度改善0.6百分点,考虑到《楚留香》等产品上线后的新增贡献,我们认为公司手游受作品周期的阶段性压力已经过去。公司四季度股利为$0.38,占当期利润25.5%。当前账面有现金及现金等价物RMB432亿,折合每股现金$50.1 per ADS;公司四季度回购价值$5,640万美元的股份,全年累计回购达3.06亿美元。

2. 游戏业务:游戏业务短期承压,高质量产品迭出有望缩短阶段性疲软期

2.1. 游戏业务回顾:端游手游增速皆同比下滑,沙盒竞技类游戏用户表现亮眼但业绩贡献有限

端游手游增速同比下滑,沙盒竞技类游戏用户表现亮眼但业绩贡献有限,《楚留香》高自由度MMORPG有望成为游戏业绩增长点,海外发行、IP衍生布局加速。4Q17网易游戏总体收入为RMB80.0亿,同比减少10.7%,环比下滑1.3%,占总体收入为54.8%;2017年整体游戏收入同比增长29.7%至362.8亿,占整体收入67.1%。

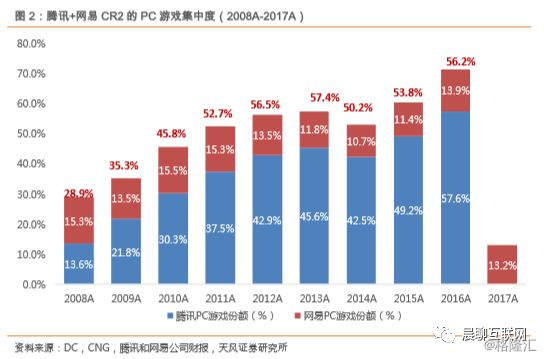

端游四季度同比减少19.7%至RMB25.6亿,继上季度同比增速为负后,下滑幅度进一步扩大。2017年端游同比下滑0.9%至106亿,占中国端游行业市场份额为13.2%,相较16年的份额下滑0.7百分点。

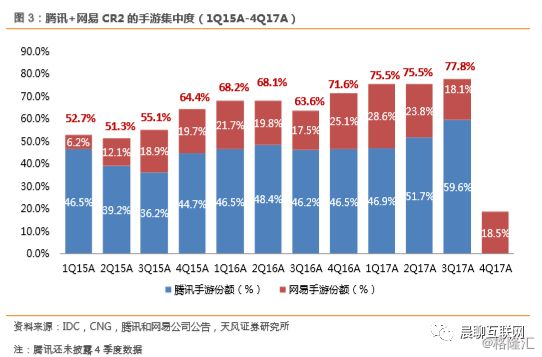

手游Q4收入为RMB54.4亿,同比减少5.7%(vs.+47.5%in 3Q17),环比下滑1.8%,首次出现同比下滑,主要是去年同期阴阳师的基数较高以及现有主力游戏陆续进入成熟期。网易四季度占中国手游行业市场份额为18.5%,较上季度18.1%增长0.4百分点(中国手游在4Q17实现294.5亿,同比增长28.1%,环比下滑3.5%),市场份额趋于稳定。2017年网易手游同比增长48.6%至256.8亿。

“高自由度”手游思路逐渐清晰。根据在17年12月份网易游戏热爱者大会与18年2月份网易游戏尝鲜者大会,网易会在高自由度沙盒竞技游戏、休闲竞技、仙侠类游戏中加大产出力度。游戏开发围绕“高自由度”延伸,从横向延伸来看,网易将高自由度植入不同游戏品类,包括沙盒竞技、斗战类和仙侠类;从纵向延伸来看,在沙盒竞技品类根据不同玩家需求提供高区别度的多种细分品类游戏,满足玩家需求。

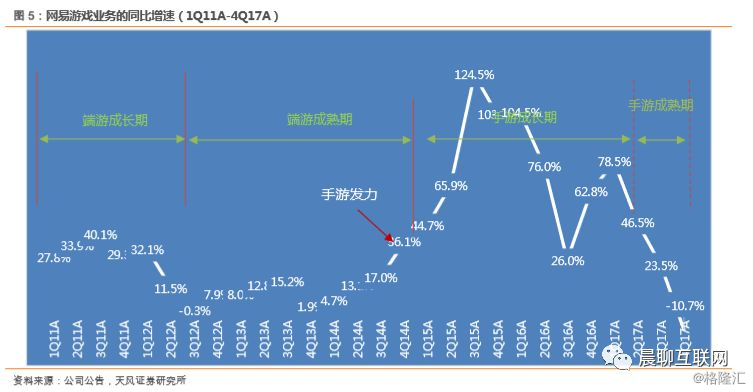

我们回顾了网易游戏34个季度的收入同比增速,1Q11A-1Q12A同比增速位于27.8%-40.1%属于端游的成长期;2Q12A-2Q14A属于端游的成熟期,同比增速在负0.3%-17%之间;4Q14A-2Q16A受益手游的崛起,增速区间位于26.0%-78.5%之间。《阴阳师》的成功一方面帮助网易扭转了3Q16增速放缓的趋势,也同时证明了公司在打造精品内容的成效,也成功开拓了中国二次元游戏品类的空间。网易《阴阳师》、《梦幻西游》从1Q17A逐渐趋于成熟,《荒野行动》与《终结者2:审判日》高自由度沙盒射击竞技玩法在用户表现上亮眼,但对于业绩尚无明显支撑作用,MMORPG2.0《楚留香》2018年1月上线,有望对网易游戏业务带来积极影响。

2.2. 高自由度沙盒竞技游戏:依托两款旗舰产品向细分领域横向扩张,网易先发优势有待腾讯竞品冲击

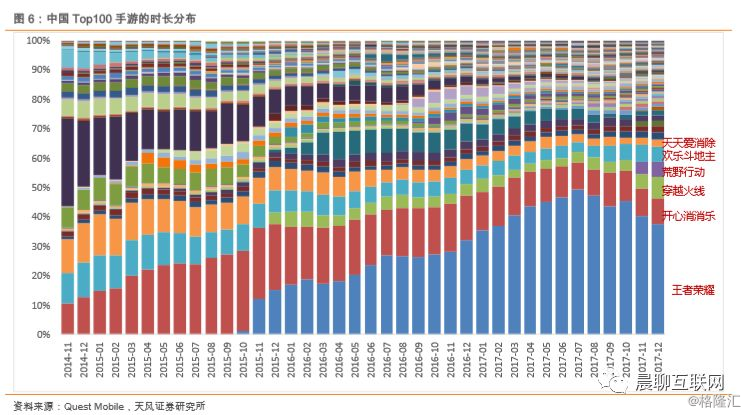

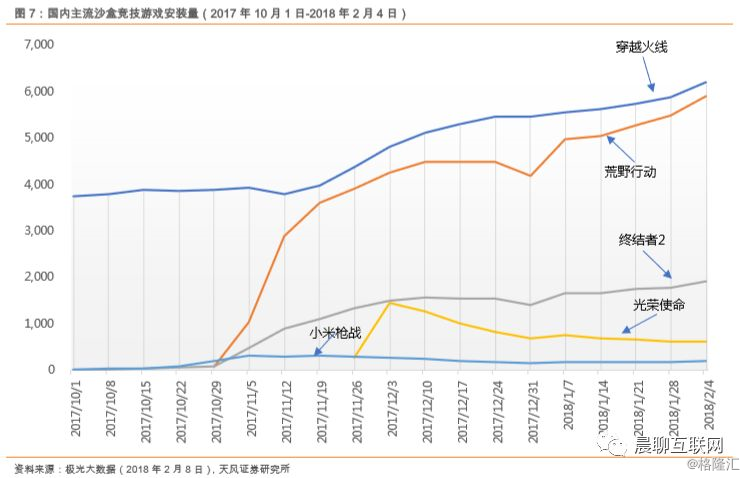

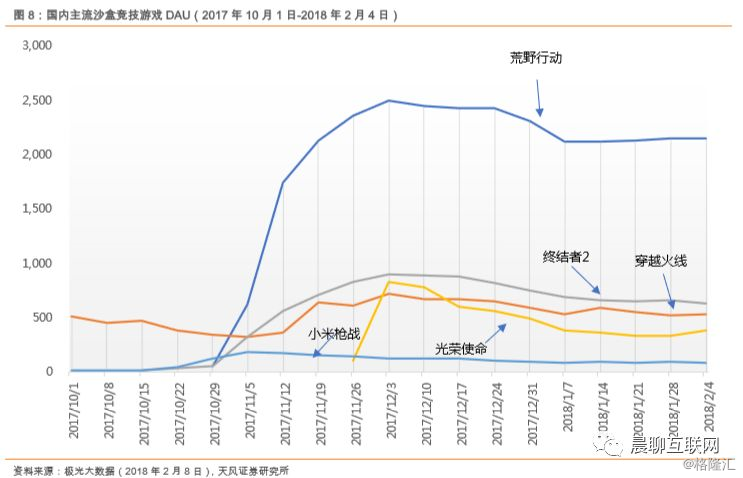

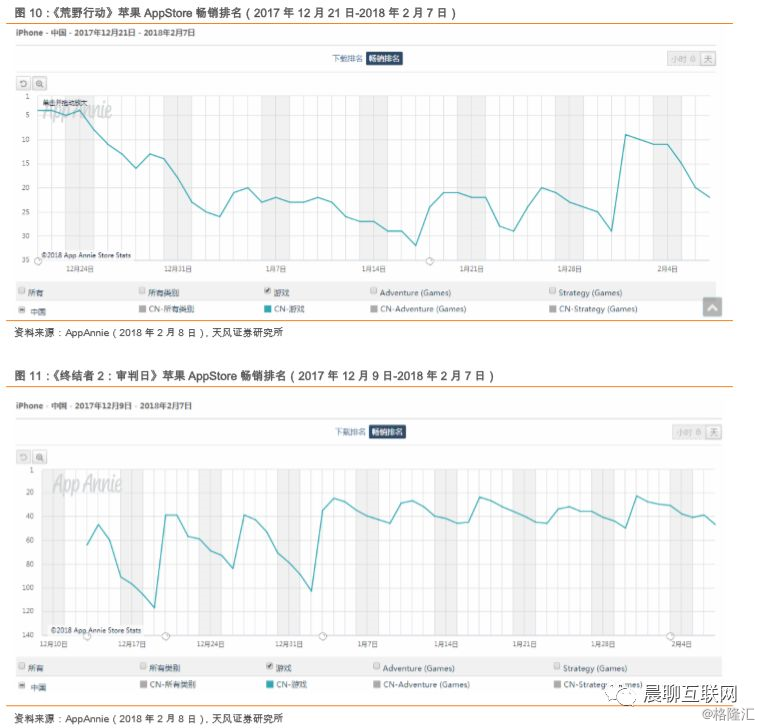

两款主流沙盒竞技游戏用户表现亮眼,但未来竞争加剧预期叠加较差变现效果,预计对业绩贡献有限。根据公司披露数据,《荒野行动》和《终结者2:审判日》全球注册用户分别超过1亿和8,000万。以Quest Mobile数据为例,《荒野行动》游戏17年11月上线后,目前已经成为中国按使用总时长计算的Top4游戏,超过了腾讯的《欢乐斗地主》。参照极光数据,截止2018年2月4日,网易旗下两款沙盒竞技游戏《荒野行动》与《终结者2:审判日》DAU分别超过2,100万和620万,从活跃玩家层面来看,网易两款游戏基本成为细分类型中最受欢迎的两款游戏。

《荒野行动》与《终结者2:审判日》用户高增长一方面来自于市场推广,另一方面离不开游戏本身持续迭代保持对用户的吸引力。游戏保持较高的更新迭代速度,每个月进行大版本更新,每周都会有多次游戏内部更新,完善用户体验。在游戏玩法上,《荒野行动》推出50 vs.50的玩法,《终结者2》推出8*8地图(目前竞品中最大)和300人竞技玩法,在原有玩法上的不断快速创新获得用户较好反馈。

《荒野行动》从2017年12月21日开始正式道具变现,主要通过人物与道具皮肤的售卖实现收入。根据AppAnnie2018年2月8日数据显示,《荒野行动》目前位列游戏畅销榜第27位,相较最高第4位有一定跌幅,相较同类竞品《穿越火线》仍有一定差距(游戏畅销榜第12位);《终结者2:审判日》从2017年12月9日开始售卖皮肤道具,目前稳定在苹果App Store畅销榜40名左右,变现效果有限。

根据网易游戏尝鲜者大会披露,网易除了上述两款游戏外,在该细分品类下推出多种不同视角、不同玩法(增加自建建筑等玩法,对标Epic的《堡垒之夜》)的游戏《量子特攻》,一款高自由度沙盒竞技游戏,特点为伪装、自建建筑、攀爬、弹射等多种高自由度玩法;《风云岛行动》3D多英雄动作竞技,在3D视角下将沙盒竞技与动作类游戏结合,交叉类型扩大玩家基础;《孤岛先锋》原名《代号:Alive》以2.5D视角下生存竞技,解决眩晕感的问题同时增加游戏卡通度从而增加潜在玩家基数。

腾讯两款正版PUBG手游即将上线,从上线前预约热度来看,如果春节期间上线,依赖于社交关系链的传播会对网易现有游戏造成一定影响。截止2018年2月7日,腾讯天美工作室即将出品的《绝地求生:全军出击》全渠道预约量超过8,000万;截止2018年1月25日,光子工作室《绝地求生:刺激战场》全渠道预约量超过7,100万。从Taptap评分来看,《绝地求生:全军出击》得分8.9分、《绝地求生:刺激战场》9.2分,皆高于《荒野行动》8.2分、《终结者2:审判日》8.3分。腾讯两款竞品打磨近3个月,以较高的游戏质量与海量预约用户预计对网易两款游戏造成冲击。

2.3. 手游发行持续提速,《楚留香》等高质量游戏频出护航成熟期增速,布局游戏衍生价值,“游戏-直播-IP衍生”生态协同值得期待

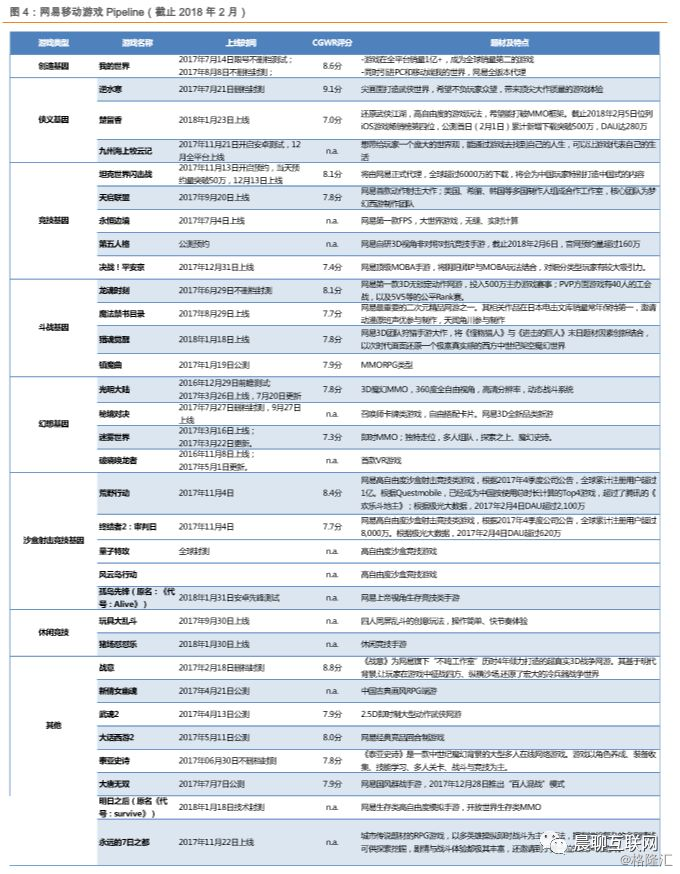

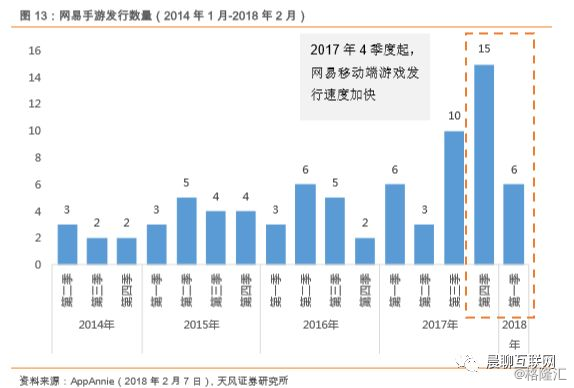

手游发行持续提速,《楚留香》等高质量游戏频出护航成熟期增速。网易移动游戏在苹果应用商城共发行约80款游戏,其中近半数游戏都在2017年以后发行,游戏发行速度明显加快,尤其在2017年4季度开始,网易移动游戏在该季度发行15款游戏,2018年截止2月1日已发行6款游戏,等于去年1季度发行总量。游戏发行提速与高质量同行,在近期发行的21款游戏中有5款位列苹果应用商城中国区游戏畅销榜前100名,表现出“网易出品,必属精品”的大厂质量。

网易在2018年推出《楚留香》手游,公测首日累计下载超500万,DAU200万。截止2018年2月7日,《楚留香》手游在苹果App Store位列下载榜第5位,畅销榜第5位,系网易在MMORPG领域表现仅次于《梦幻西游手游》的产品,超过同类型的《大话西游》与《倩女幽魂》。

《楚留香》体现网易在游戏领域的执着与“匠心”。该游戏拥有较高的自由度,在人物设计、招式、NPC交互等多方面突破同类游戏的桎梏,拥有较高的差别度与辨识度。捏脸功能可以满足游戏玩家追求个性化需求;命格功能增加游戏的真实度,并根据每个玩家的性格特点提供不同的任务,做到千人千面;剧情不再是统一单调,而是根据玩家的选择改变剧情走向,增加玩家的可玩性。多数NPC可以被激怒攻击、可以增加好感度结识,基于网易在提炼多款东方仙侠类游戏后得到的致力于还原真实的江湖世界的创新性产品。RPG类游戏拥有较长的生命周期与玩家粘性,《楚留香》高质量叠加高口碑有望延续,成为网易增长的新动力。

《楚留香》体现网易在游戏领域的执着与“匠心”。该游戏拥有较高的自由度,在人物设计、招式、NPC交互等多方面突破同类游戏的桎梏,拥有较高的差别度与辨识度。捏脸功能可以满足游戏玩家追求个性化需求;命格功能增加游戏的真实度,并根据每个玩家的性格特点提供不同的任务,做到千人千面;剧情不再是统一单调,而是根据玩家的选择改变剧情走向,增加玩家的可玩性。多数NPC可以被激怒攻击、可以增加好感度结识,基于网易在提炼多款东方仙侠类游戏后得到的致力于还原真实的江湖世界的创新性产品。RPG类游戏拥有较长的生命周期与玩家粘性,《楚留香》高质量叠加高口碑有望延续,成为网易增长的新动力。

网易向直播平台、IP衍生开发的战略调整是网易走向综合型平台化的第一步。网易将投资3亿元预算扶持主播成长,投资10亿元打造网易电竞体系,构造“选手-战队-俱乐部”共同发展的三级发展生态。此外,网易围绕多种电竞游戏(如:《荒野行动》与《终结者2:审判日》)进行IP价值的二次开发。网易围绕《荒野行动》打造泛娱乐IP生态,除了连载漫画《荒野行动-预备役》以外,还将开发《荒野行动》IP的网络大电影、网络电视剧、网络综艺等各种娱乐内容。我们认为,网易在游戏IP衍生领域的布局,可以作为网易将从游戏研发公司变成一个综合化内容公司的一个信号。

2.4. 网易海外发行布局初定,期待“广布局、深挖掘”长期效果

海外发行布局初定,未来有望对业绩有一定贡献。《荒野行动》、《终结者2:审判日》、《大航海之路》、《倩女幽魂》等多款国内热门游戏都已经迈出国门,尽管还不及网易在国内的成绩,但成长速度较快。我们认为,网易在海外的布局战略可以用“广布局、深挖掘”六个字概括:一方面,对于一些区域共性较强的游戏(《荒野行动》、《终结者2:审判日》等)通过不断增加海外发行区域数量,增加用户触达面积,减少用户平均获客成本同时保持游戏MAU规模;另一方面,对于区域共性较差的游戏,根据区域特性,只渗透有限区域并提高出海成绩。尽管网易出海目前还不及国内成绩,但长期效果值得期待。

3. 电商业务:替代手游成为新的业绩增长点,未来收入与利润有望齐升

考拉和严选成功匹配了中国新中产消费升级和消费降级的趋势,离再造一个网易又进一步。该季度,网易以考拉与严选为主的电商业务本季度实现RMB 46.5亿,同比增长175.2%,环比增长74.5%,占总体营收31.9%,环比增加10.5百分点,已成为网易继游戏业务的收入新增来源。从成本端看,电商业务营业成本为RMB43.1亿,同比增长191.4%,环比增长82.5%。电商业务总体毛利率7.4%,同比减少5.2百分点,环比减少4.1百分点,主要受四季度双十一、双十二以及黑色星期五促销的一定影响,2017年实现营收RMB116.7亿,同比增长157%;17年毛利率为10.3,同比下滑1.9百分点;

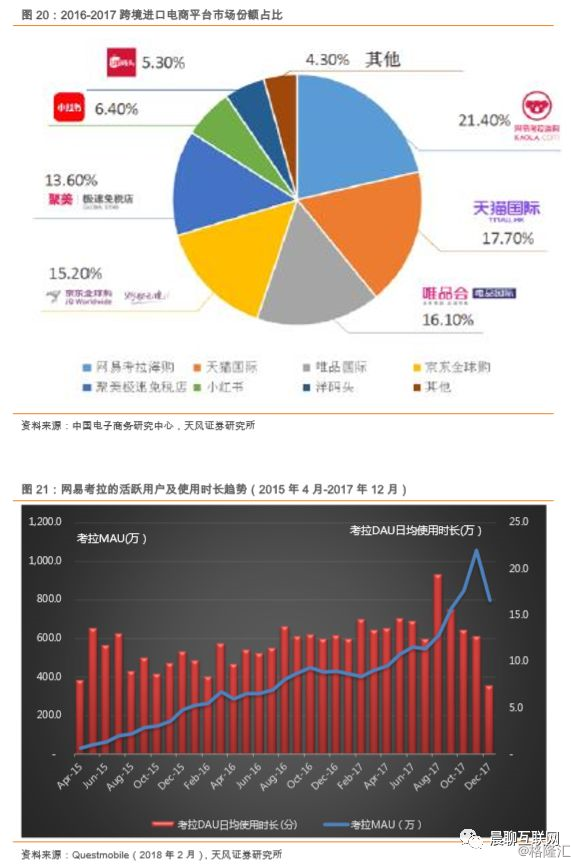

考拉作为网易自营的跨境电商平台,目前市场份额已经位居第一。平台自15年1月上线,品类从跨境的母婴、护肤品、化妆品和箱包等拓展到营养保健、数码家电,环球美食;采用买手制,实现“进口商品、本地价格”的优势。我们认为,考拉是小康家庭在满足了基础需求之后,开始注重品牌、款式和个性化的自我彰显,带来包括母婴、服饰箱包、科技数码等高客单价品类的线上渗透率提升。参考Quest Mobile数据,网易考拉的4季度平均MAU为899万规模,环比增加40.8%,DAU日均使用时长达到7-13分钟。

严选作为网易采用ODM-原始设计制造商模式,自16年4月上线后,主打“好的生活,没那么贵”,迎合了新一代消费人群注重品质、淡化品牌的趋势,实现了快速增长。经过我们的分析推测,本季度网易严选9大品类共有2368个SKU(官网显示9812个,差异大部分来自于商品颜色的统计方式)。从电商切入,网易正致力于塑造中产阶级的生活方式。2017年12月,四季度网易严选平均MAU103.4万,环比增长11.8%,日均使用时长12-14分钟。

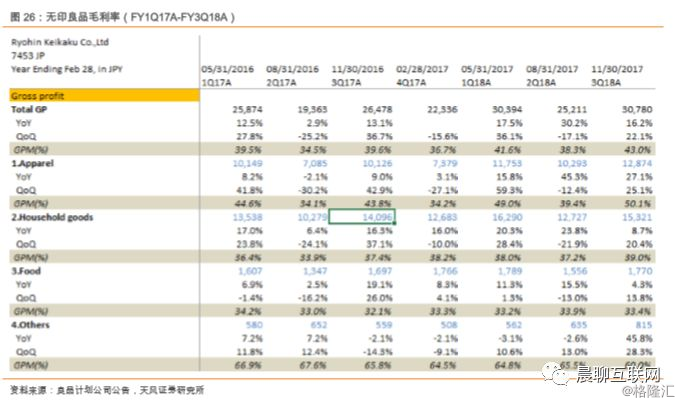

网易严选借助供应链管理与规模优势从供应商低价拿到商品,然后零售给消费者的商业模式与无印良品较为相似。无印良品母公司良品计划披露的财务数据显示,无印良品的总体毛利率介于34.5%-43%之间,且随着规模的不断扩张,毛利率提升明显。具体到细分品类来看,服装品类的毛利率具有明显的提升趋势,且规模化边际效应明显;家居商品类毛利率在33.9%-39%之间,同样具有规模优势;饮食品类毛利率稳定在30%左右,其他品类毛利率高达60%以上。网易严选265件居家品类,283件服装品类,284件服装品类,与无印良品的品类有一定一致性。我们参考无印良品的业务模式,认为网易严选毛利率有较大上升空间,长期稳定毛利率有望接近20%-30%,随着消费升级与区域降级的趋势,规模效应积聚,网易严选的盈利能力有望逐渐提升。

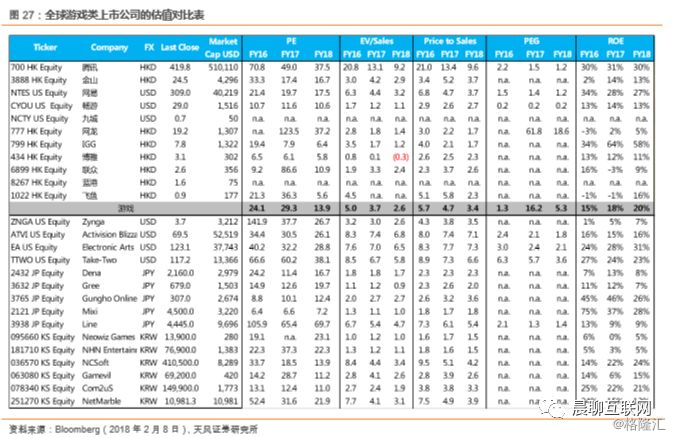

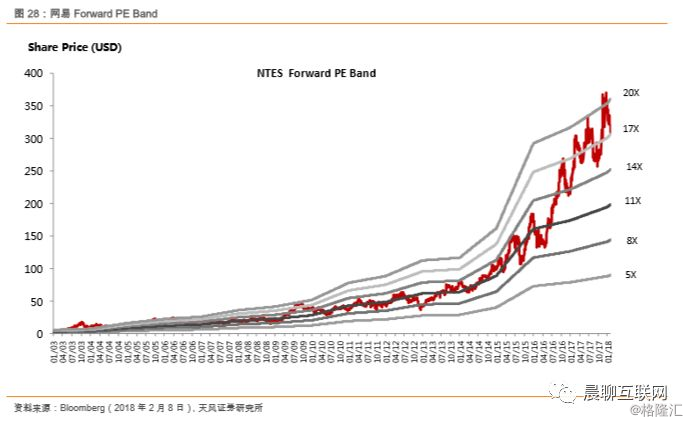

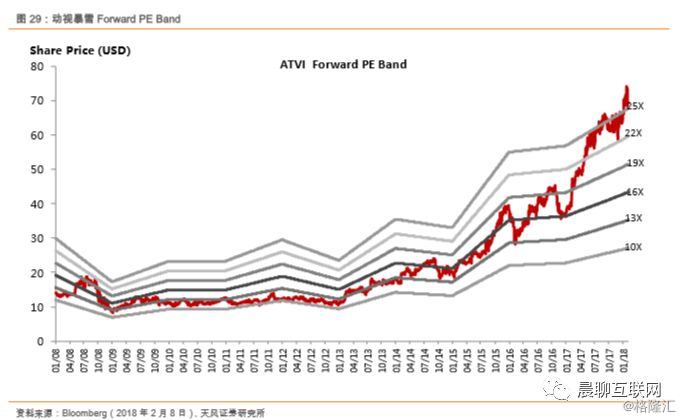

公司估值与投资建议

网易估值对应FY17/18的P/E为19.7x和17.5x,较动视暴雪的估值低35.4%/32.9%,处于历史估值中枢的上限。短期内游戏业务收入受现有作品进入成熟期开始同比减少,高自由度沙盒射击竞技手游用户表现亮眼但变现能力较弱,MMORPG2.0《楚留香》有望带来新的业绩增长;网易考拉和严选适配中国新中产的消费升级和降级,增长迅速,长期来看整体盈利能力有较大提升空间。考虑公司的每股现金达到$50.1 per ADS以及25.5%的分红率,我们认为网易虽有短期压力,但仍是长期看好的做精品内容的公司。

财务分析

收入:4Q17收入为RMB146.1亿, 同比增长20.7%,增速有所回落, 环比增长17.1%,高于市场预期5.1%;2017年全年营收为541亿,同比增长41.7%;

● 游戏业务:4Q17为RMB80亿,同比下滑10.7%,环比下滑1.3%,占总体收入为54.8%;2017年游戏业务实现362.8亿,同比增长29.7%,占整体营收67.1%;

【端游】4Q17同比下滑19.7%至RMB25.6亿,环比下滑0.4%;17年实现106亿,同比下滑0.9%;

【手游】4Q17达到RMB54.4亿,同比下滑5.7%,环比下滑1.8%,占中国手游行业市场份额达到18.5%,较上个季度回升0.4百分点(中国手游在4Q17实现294.5亿,同比增长28.1%,环比下滑3.5%)。17年实现256.8亿,同比增长48.6%;

● 电商业务:4Q达到46.5亿,同比增长175.2%,环比增长74.5%,占整体营收31.9%,已成为网易营收的重要组成部分。主要受益于黑五、双十一、双十二的活动促销。17年实现营收RMB116.7亿,同比增长157%;

● 广告业务:4Q17为RMB7.4亿,+10.8%YoY, +16.7% QoQ;17年同比增长11.9%至24.1亿;

● 邮件及其他:4Q17为RMB12.1亿,+54.8%YoY, +13.7% QoQ;17年同比增长6.8%至37.4亿;

毛利率:4Q17毛利率为39.3%,同比下滑14.1百分点,环比下滑8.3百分点;17年毛利率为47.9%,同比下滑8.8百分点;

● 游戏业务:毛利率为61.4%,同比增长0.7百分点,环比下滑1.1百分点;

● 电商业务:毛利率为7.4%,同比下滑5.2百分点,环比下滑4.1百分点,主要是四季度电商促销的影响;17年毛利率为10.3,同比下滑1.9百分点;

● 广告业务:毛利率为71.2%,同比增加4.7百分点,环比增加3.2百分点;

● 邮件及其他:毛利率为-3.3%,同比下滑50.2百分点,环比下滑16.4百分点,同比大幅下滑主要是四季度云音乐的版权支出大额增加。

销售和营销费用(non-GAAP):4Q17同比增长90.8%至23.7亿,环比增长45.9%,主要是四季度电商的促销支出、以及《荒野生存》和《终结者2》的买量支出大量增加;

经调整后运营利润:4Q17为RMB20.2亿,-51.2%YoY,-33.7% QoQ,运营利润率为13.8%,同比下滑20.4百分点,环比下滑10.6百分点;17年经调整后运营利润为141.6亿,同比增长4%,运营利润率为26.2%,同比下滑9.5百分点;

归属股东的净利润(non-GAAP):4Q17为RMB18.8亿,-52.5% YoY,-37.9% QoQ,低于市场预期8.7%;净利率降至12.9%,同比下滑19.8百分点;17年经调整后净利润为128.5亿,同比增长0.6%,净利率为23.8%,同比下滑9.7%。

现金及现金合计物:截止12月31日有 RMB432亿,每股现金达到$50.1per ADS;

股利及股息率:Q4股息为$0.38,占当期利润25.5%

递延收入:截止四季度末,网易的递延收入为62.4亿,较上个季度环比增长1.7%;

股份回购:公司在16年11月15日宣布为期一年的10亿美元回购计划,目前已累计完成110万ADSs的回购,平均价格为$278.3/ADS,公司同时宣布将在未来一年最高10亿美元的股份回购计划。

报告来源:天风证券研究所文传媒互联网团队

报告发布时间:2018/2/8