下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月7日晚,金隅集团(2009.HK)和冀东水泥(000401.SZ)同时披露了最新的重组方案,希望尽快解决同业竞争的问题。根据方案,金隅集团和冀东水泥将分别将所持有的部分水泥企业作为出资组建合资公司,合资公司的控股权由冀东水泥掌有。并且,金隅集团也承诺将在重组完成后的三年内,将其剩余水泥资产以出资、出售或其他法律许可的方式注入合资公司或冀东水泥。

先给吃瓜群众科普一下两家企业的关系和具体重组方案~

一.金隅与冀东的重组

2016年时,金隅集团曾以现金的形式向冀东发展注资了47.5亿元人民币。此外,金隅集团还收购了当时冀东发展10%的现有股份,代价为4.75亿元人民币。共计52.25亿元人民币的注资及收购完成后,金隅集团获得冀东发展扩大后股本的55%,余下股份由唐山国资委拥有。

而冀东发展正是冀东水泥的控股股东,前者拥有后者30%的股权。所以,通过股权重组的方式,金隅集团成为了冀东水泥的间接控股股东。

取得冀东水泥控制权后,金隅集团便将与冀东水泥的水泥业务资产的整合提上日程。2016年双方曾提出发行股份购买资产的重组方案。直到2017年底,双方宣布对原重组方案进行重大更改,决定组建合资公司,以解决眼下的同业竞争问题。

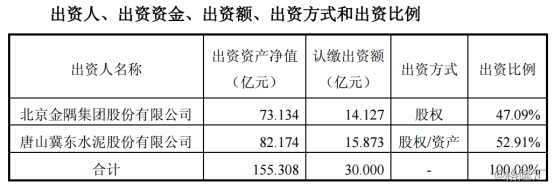

根据公告,金隅集团将以所持有的北京金隅水泥经贸公司等10家公司的股权出资,评估值73.13亿元,冀东水泥将以所持有的冀东水泥滦县公司等20家公司的股权和2家分公司的资产出资,评估值82.17亿元。双方共同组建金隅冀东水泥(唐山)公司,注册资本30亿元,其中金隅集团出资比例47.09%,冀东水泥出资比例52.91%。

值得注意的是,金隅集团是分批次出资,此次注了其10家子公司的股权,剩余14家承诺将在未来三年内注入合资公司或冀东水泥。面对外界质疑的为何不一次性解决同业竞争问题,金隅集团表示考虑因素有两点。一是水泥是有区域性问题的,因为运输有半径限制,公司希望把存在竞争问题的区域先解决;二是这次注入的10家公司在盈利水泥、经营能力等方面更强些。

从资产重组对金隅集团的影响来看,虽然在盈利水平上可能是略微的,但是在大部分水泥业务都统一化管理的基础上,公司从上至下的运营效率有望得到提升~

二.未来突破还得看雄安

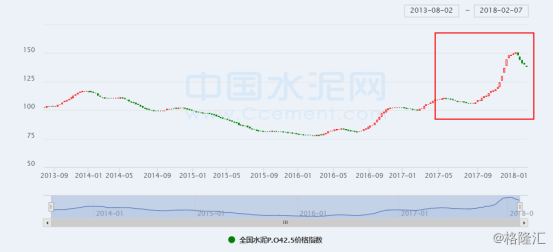

金隅集团为市场熟知主要是作为水泥股。首先看第一幅图,这是从去年八月份至今金隅集团、中国建材以及海螺水泥的H股的股价走势。可以很明显的看到,金隅集团的股价基本波澜是不大的,甚至还呈现下行趋势。然而去年下半年,由于“2+26”城等地冬季全面的水泥停窑计划,导致水泥供给加速压缩,库存下滑,水泥价格大幅飙升创新高(第二幅图),带动整个行业不论是盈利水平还是股价均得到修复。

为什么同样为水泥概念股,金隅集团却没有什么作为呢?因为严格来说,金隅集团并不是单一纯粹的水泥股,在水泥行业回暖时期它的弹性确实来的不如行业其它公司大。2017年前9个月,虽然金隅集团的水泥业务得到了大幅度回暖,录得净利润10亿元人民币。但是,这只占了其总利润额的约1/3。剩余的房地产相关业务才是公司目前占比最高的板块。

2018年,大概率水泥行业的供给会继续收紧,水泥价格很有可能追赶2011-2012年的最高位,进而带动水泥企盈利持续受益,但是金隅集团受益的弹性恐怕来的并不如其它水泥企业大。

至于房地产板块,金隅集团也比较平庸,公司主要是在北京及周边地区从事该业务。2017年第三季度,其物业销售收入同比仅增长8.8%至32.4亿元人民币。毛利同比下跌16.9%至6.73亿元人民币,主要由于期内入账了一些低利润率的项目并导致毛利率由27.2%下降至20.8%所致。在三季度入账的总销售面积为17.3万平方米,同比下滑7%。

所以,短期来看,金隅集团的增长动力可能有限。但是,中长期来看,要是雄安新区的具体计划提上日程,公司则极可能一鸣惊人。

金隅是雄安概念的“龙头”企业,主要就是因为其水泥销售区域的优势。雄安要搞起来,水泥是少不了的。水泥的销售是有辐射半径的,大概在150公里内,最大也只有500公里。而金隅联合冀东基本占据了京津冀地区水泥供应的60%以上,这块蛋糕它几乎可以独享了。

尽管公司的房地产业务在目前在雄安新区没有地。然而,金隅股份及其控股的翼东在保定都有水泥生产线,也就是说在保定是有地的。这些生产线主要分布在易县、唐县、曲阳县等区域,有些区域距离雄安新区还是比较近的。未来,土地的升值、生产线的搬迁都能带动公司的市值攀升。

小结

一般来说,第一季度华北地区的水泥销售并不是很具看点,况且金隅集团不是纯粹的水泥概念股。在公司房地产业务比较中规中矩的情况下,想要有重大的突破,看来还是得需要静待雄安新区的动态了。有心的投资者,不妨多关注关注新区的进程~