下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公司简介

中国石油天然气股份有限公司是中国油气行业占主导地位的最大的油气生产和销售商,是中国销售收入最大的公司之一,也是世界最大的石油公司之一。中国石油致力于发展成为具有较强竞争力的国际能源公司,成为全球石油石化产品重要的生产和销售商之一。

中国石油广泛从事与石油、天然气有关的各项业务,主要包括:原油和天然气的勘探、开发、生产和销售;原油和石油产品的炼制、运输、储存和销售;基本石油化工产品、衍生化工产品及其他化工产品的生产和销售;天然气、原油和成品油的输送及天然气的销售。

亮点关注

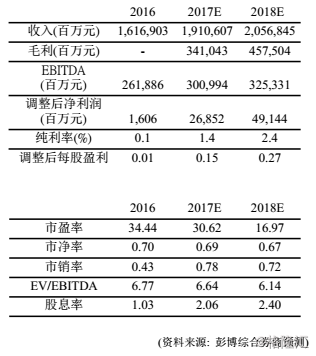

基本面强劲: 中石油1月30日发出业绩预增公告,预料2017年度净利润增加130亿元至160亿元人民币,同比增长1.65至2.03倍,主因为公司优化生产运行、深化开源节流降本增效,以及原油、天然气、成品油等主要产品平均实现价格同比上升等综合影响。业内人士普遍预期油价将反复向上,若布兰特油价每桶升1美元,估算公司2018年的每股盈利可增加5.3%,为三大油企之冠。

塔里木油田潜力庞大: 中石油旗下塔里木油田仅贡献公司2017年上半年产量的13%,但净利润贡献率达到64%,反映其生产成本具竞争力。公司表示,塔里木油田油气产量当量在已实现2500万吨的基础上要净增500万吨,相当于每年建设一个百万吨以上油气田,到2020年建成3000万吨世界一流大油气田。塔里木油气区块的蕴藏深度高,形成压力大、温度高,而且该区整体探明储量比率仅19%,反映未来勘探潜力巨大,成功开发将令公司盈利大幅提升。

节流提升盈利能力: 石油企业在过去数年为应付低油价,纷纷积极降本增效,故油企目前于65美元油价所赚取的每桶油利润,与昔日80美元的油价时相若,显示油企的盈利能力大幅提升。中石油的桶油成本估计介乎45至50美元,远低于中石化的55至60美元水平,油价上升对公司的上游业务的利好明显胜于同业。

具沙地亚美影子概念: 全球最大石油公司沙地亚美拟今年进行IPO,将为史上最大宗新股上市,各地金融中心继续尽最后努力争取集团到当地上市,当中港交所呼声甚高。若沙地亚美成功来港上市,对龙头石油企业估值将有正面帮助,公司将可直接受惠。

行业分析

国际油价近月持续上升,布兰特油价每桶曾升破70美元,令整个石油板块的成员受益。三大油股过去数年为适应低油价时代,积极削减成本。自2014年以来,三大油股每桶现金成本平均削减超过15美元,降低成本措施的成效将于今年显现,令盈利明显上升。

国家税务总局早前发布1号文件,收紧对成品油消费税征收的管理措施,预计将会增加地方炼油厂逃税的难度,变相有助国企炼油业务从地方炼油厂手上抢回市场占有率。另一方面,由于华北地区出现大范围天然气短缺,预期今年天然气供应将会出现进一步缺口,石油企业有望从天然气上游市场的快速增长中受益。

结论

中石油盈利对油价走势的敏感度最高,加上桶油成本低于同业,因此油价上升对整体业绩提振最强,更同时提升勘探与生产业务盈利。内地天然气需求强劲,有利中石油的天然气生产业务,预计公司今年盈利表现将进一步改善,公司增长较强,相对同业更具吸引力。

从技术走势角度分析,公司去年中至今股价大致与大盘同步,上月底创6.66元的一年高位,近期跟随大盘回调,已从高位回落15%。公司目前估值吸引,投资者可考虑于5.4元吸纳,目标看6.67元,对应 2018年20倍市盈率,跌破250天线(5.29元)宜止损。

(资料来源: 彭博, 2018年2月7日)

(资料来源: 彭博, 2018年2月7日)