下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安证券 覃汉 王佳雯

报告导读:

如果本轮美债利率上行趋势因为美股暴跌而被打断,美债利率大概率阶段性见顶,那么美债利率大幅飙升引发股市崩盘的假设前提就不复存在,在经济基本面仍然强劲、企业盈利持续回暖、货币政策超预期收紧空间不大的情况下,美股经过风险快速释放后大概率延续上涨趋势。

周二隔夜,美国三大股指强势反弹,料市场信心将开始逐步恢复。一旦美股开始企稳,A股和港股可能会出现报复性反弹。国内债市走出更大级别的反弹行情不可能只靠海外risk-off,需要内部矛盾缓和进行配合。

本周一美股崩盘引发传染效应,全球股市遭遇恐慌性抛售,避险情绪驱动下,债市迎来大级别反弹。

2月5日美股遭遇罕见大跌,道琼斯指数跌逾1175点,创出美股历史上最大跌单日下跌。与此对应的是,恐慌波动指数VIX,大幅拉升至38%以上,这是自2015年以来最高点。

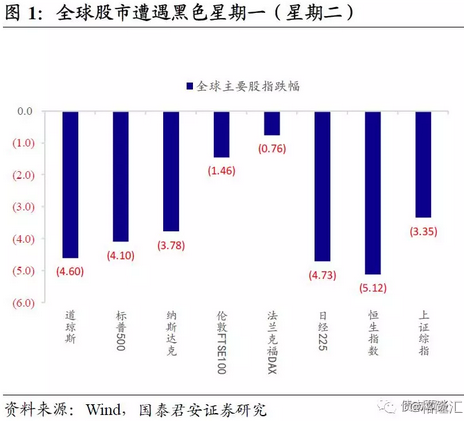

受夜盘美股大跌牵连,亚洲股市表现惨烈:日经指数低开415点,盘中一度暴跌7%,收盘跌4.73%,恒指跌5.12%,上证综指收盘跌3.35%,失守半年线,创业板指跌穿1600点并创下三年新低。

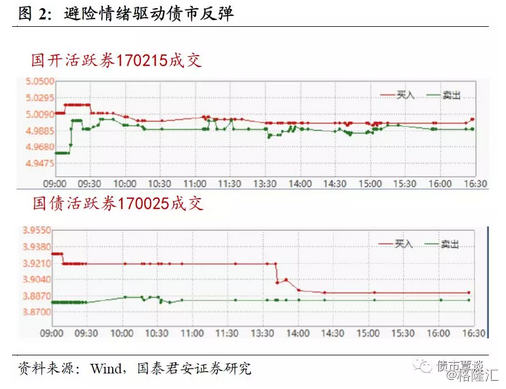

受避险情绪驱动,美债收益率大幅下行—从2月5日的高点2.885最多下行至2.648,下行近25bp,外盘情绪直接带动国内债市强劲表现,早盘活跃券170215收益率大幅低开,成交收益率盘中跌破5%,尾盘收益率较前一交易日累计下行6-7bp;国债期货高开高走,T主力合约大涨近0.40%,表现强于国债现券。

本次全球股市集体崩盘在上周后半周已有先兆,但近两个交易日美股下跌的幅度与速度还是远超市场预期。大跌的核心原因在于国债利率快速上行,而技术性因素、美联储主席换届则助推了市场的调整,我们认为美股暴跌不可持续。

2018年以来,10Y美债收益率从2.405%上行48bp最高至2.885%,我们可以从以下几个角度理解利率上行对股市的影响:

1.无风险收益率作为贴现因子,将导致预期企业未来现金流的现值下降,因此与股价负相关;2.利率上行影响市场风险偏好,一方面,投资于股市的机会成本上升,另一方面利率上升同时伴随着货币政策走向紧缩。

理论上来说,如果分子端的盈利也同步扩大,那么利率的影响会被部分甚至全部抵消。从美国最近的主要宏观经济指标来看,2月5日公布的美国1月ISM非制造业指数为59.9,好于预期的56.7,以及17年12月份的55.9。此外,标普500指数成份股已公布业绩的近300家公司中,接近80%的公司均好于市场预期。

因此,合理的解释应当为市场认为盈利复苏速度已经无法对冲利率快速上行的风险,而这样的预期形成并非一朝一夕。

首先,美联储1月份FOMC会议虽声明维持利率不变,但对通胀看法出现重大更新,预计18年通胀将上升,扫除了对加息路径的最大担忧。其后,1月份美国非农就业表现强劲,新增非农就业人数20万,高于预期的18万,而薪资增速同比2.9%,创下了09年以来最大升幅。

优异的薪资表现使得市场相信经济的内生增长正向循环已经形成,对于未来通胀疲软担忧解除。此前市场对于美联储加息预期集中在2-4次,经过对通胀水平的预期修正已经上调至18年加息4次,相当于每个季度加息一次。

2月5日美联储主席的换届也加速了市场对美联储货币政策预期的修正,主流观点认为鲍威尔表现偏鹰派,因其在走马上任前多次在公开场合表示美股估值过高,一旦利率上行,投资人将面临损失。

我们认为这一认识可能后续会被证伪,一方面,美联储重视预期指引,身为联储主席言辞上势必谨慎,在美股暴跌压力下,鲍威尔可能并不会过快释放更多紧缩方向的指引信号;另一方面,历次股市大跌压力下,历任美联储主席大概率会出手维稳市场,而当前特朗普以及副总统彭斯均在公开渠道力挺美股,也会对美联储的货币政策形成一定压力。

此外,做空波动率、CTA等策略在利率快速上行期间被迫平仓,而美股前期累计较多涨幅,以上技术性因素也加速了市场的调整,但技术性调整并不会左右市场趋势,反而能在短时间快速释放前期累积的风险。

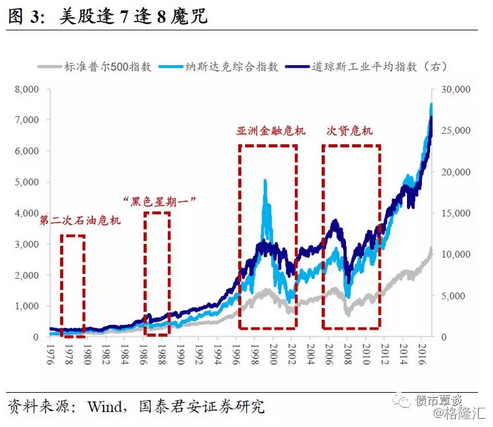

当前美股暴跌让投资者联想到历史上美股的逢7逢8魔咒,即自1978年开始逢末尾7或者8的年份,美股市场必然发生大的动荡。

1.1978年,第二次石油危机,两伊战争爆发。上世纪70年代初,美国领先全球经济复苏但通胀水平快速上行,逐步陷入“滞涨”的困局。由于高通胀的压力,利率水平维持在8-10%。至1978年伊朗政变,第二次石油危机爆发,10Y美债收益率上行至14%左右,道指最低下挫至不到800点。

2.1987年,史上第一次“黑色星期一”。19世纪80年代美股牛市主要受到经济快速增长、企业利润提升,增量资金入场以及税收减免的推动。而在1987年10月14日,由于取消融资税收优惠的谣言在华尔街传播,以及8月的贸易赤字高于预期,美股开始下跌,其后一周美股下跌幅度创下历史高位。美联储随后发表声明称将“为支持经济和金融体系提供流动性”。

3.1998年,泰铢贬值引发的亚洲金融危机。19世纪80-90年代,泰国经济飞速发展,对外融资依赖度非常高,而泰铢挂钩美元,因此失去了货币政策独立性。在空头狙击之下,泰铢快速贬值并因引发了亚洲金融危机。期间,道指下跌近30%,纳指从高点的近5000点下跌至不足1200点,而1997年10月美股出现了历史上第一次熔断。

4. 2007-08年,破坏力更强的次贷危机。2007年2月,汇丰银行宣布北美住房贷款按揭业务遭受巨额损失,减记108亿美元相关资产,次贷危机由此拉开序幕。至2008年7月中旬,美国房地产抵押贷款巨头“两房”遭受700亿美元巨额亏损,最终被美国政府接管,次贷危机进入高潮阶段。期间,道指从14000点附近快速下跌,最低探至不足7000点,跌去近一半,纳指与标普500指数跌幅基本相当。美国政府在2009年出台了全面的经济刺激计划;美联储采取了量化宽松的政策,多次降息之余,通过购买大量的资产支持证券、国债,为市场注入流动性。

过去50年的4次逢7逢8魔咒中,后两次因事件性冲击其参考意义并不大。当前美国通胀水平虽处于上升阶段,但对比78年石油危机中的持续高通胀水平还有非常远的距离。

从基本面上来说,上世纪80年代美国高经济增速、低通胀堪称黄金时期,与当前美国经济基本面表现可比度较高,即经济增长与企业盈利复苏确定性较强,但通胀预期是从悲观向乐观修正,但充其量只是处于中性,远未达到通胀风险过高的程度。因此,在通胀数据出现实质性飙升前,美联储货币政策超市场预期的空间有限。

短期内美债利率和美股涨跌互为悖论,两者都有超跌的嫌疑。

回顾过去一周美国股债市场表现,基本可以总结为:美债利率已经出现飙升,这会对美股估值造成明显冲击,因此美股下跌概率极大;美股大幅下跌,避险情绪迅速抬升,因此美债利率将出现大幅下行。

但是考虑到股债跷跷板效应在大多数时间都存在的情况,在全球货币政策并未加速收紧的背景下,股债齐跌的格局不太可能持续。

这意味着,如果本轮美债利率上行趋势因为美股暴跌而被打断,美债利率大概率阶段性见顶,那么美债利率大幅飙升引发股市崩盘的假设前提就不复存在,在经济基本面仍然强劲、企业盈利持续回暖、货币政策超预期收紧空间不大的情况下,美股经过风险快速释放后大概率延续上涨趋势。周二隔夜,美国三大股指强势反弹,料市场信心将开始逐步恢复。

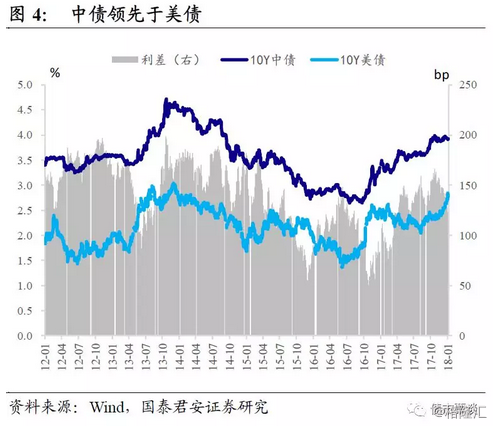

回到国内,债市方面,目前外部因素利多,债市的反馈尚停留在情绪的应激机制,而本轮无论从货币政策还是监管趋严,中国债市都更为领先,中债事实上走在了美债前面,存在修复必要。目前在资金面持续宽松的情况下,国内债市反弹趋势已经非常明显,但走出更大级别的反弹行情不可能只靠海外risk-off,需要内部矛盾缓和进行配合,例如天量信贷冲击结束、资管新规落地放缓等。

股市方面,无论是A股还是港股,本轮牛市逻辑均与美股类似,而且在人民币升值预期出现后,增量资金的持续流入,将导致人民币计价相关资产的估值都会相应提升。考虑到在全球股指屡创新高的年份,A股充其量只是结构性牛市延续,从更大的维度上说,A股泡沫化程度远小于外围,本身就不存在暴跌基础。料一旦美股开始企稳,A股和港股均会出现报复性反弹。世界终将属于乐观者。

来源:债市覃谈