下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张雨忻

楼军拖着一个28寸的大行李箱,匆忙赶到了上海虹桥机场。等待这位IDG资本董事总经理的,是和整个IDG团队9月在法国一周的团建。可面对一直期待的团建假期,楼军此刻却提不起什么兴致。随着安检长队的缓慢挪动,他焦虑极了。

就在准备出关的最后时刻,他一跺脚决定——不去了。一旁的IDG合伙人周全有些意外,半开玩笑嚷嚷说,“不去的话要罚款50万。” 但楼军还是决定不度假了,50万的账先记上,“我真有一件大事要办。”

第二天一大早,楼军就飞去了成都,在高端酒店瑞吉订了一间“特好的、特贵的、平常自己舍不得住”的大套房,水果都准备好摆在房间里。如此大费周章的布置、邀请,是要撮合两家才成立不久的无人货架公司合并。

这是2017年的9月,这两家公司成立仅3个月;都刚拿了B轮融资,手里有钱;而且创始团队都足够有光环——一家是前聚划算总经理阎利珉创立的果小美,一家是前美团干将殷志华创办的番茄便利,前美团COO干嘉伟是其天使投资人。按过往经验,还远不到谈合并的时候。

58赶集这种早年互联网公司的合并,是成立十年后的事儿;滴滴快的的合并,是成立3年后;ofo摩拜打到现在也没有合并。合并往往是打出个胜负之后的结果,哪有过成立3个月就合并的。

但楼军却很心急,“现在就得合,这个市场瞬息万变。” 合了,就是头部公司,就能拿到更多钱,能更强悍地打仗,不合,就要在激烈的竞争中各自为战。

整个市场着急到了什么程度?即使是在高度依赖沟通技巧的谈判中,光源资本合伙人郑烜乐因为急性咽炎,一句话都说不出来,居然靠打字沟通都能帮着每日优鲜便利购和鼎晖投资把一笔近亿美元的大交易火速敲定,这在商业史上恐怕也是少见的。

在移动互联红利消退、缺乏投资方向的今天,一个稍显性感的方向,就能引得全投资行业、批量创业者闻风而动。据36氪不完全统计,这条赛道在半年内涌入了超过50家创业公司,接近50亿人民币的风险投资。论规模和速度,已经超越了当年的共享单车。“大钱”都挑选好了赛道里的“明星阵营”。头部资本和头部团队迅速聚集抱团,而草根创业者随之被快速边缘化。

超乎所有以往经验的市场变化速度,楼军也敏锐地察觉到了。他本来计划从法国回来后再推进合并,但越想越不对,“一个礼拜的时间什么事情都有可能发生,我不能等。”

在中国互联网的发展史上,从来没有过一个所有人都如此急不可耐的风口。

然而,这场狂欢的时间却也前所未有的短。2018年1月开始,风云突变,猩便利紧急战略性收紧、领蛙被便利蜂收购、七只考拉裁员九成的消息就一个接一个曝了出来。狂飙了半年的无人货架行业突然之间就进入到了中小玩家寻找买家、大面积裁员的阶段。

这令人始料未及。半年内,行业的马太效应已经出现,未来的寡头也依稀可见,中小玩家可能再无机会。

这是个例,还是会成为未来的常态?这对未来的创业者、投资人,以及中国的创业生态,又意味着什么?

总之,在投资的套路和公司竞争的套路下,无人货架200天就已经走完了一轮循环。

风口是怎么被搅动的

讽刺的是,在忽然热得发烫之前,无人货架原本冷冷清清。

在办公室摆上一个简易的货架或冰柜,放上零食、饮料,扫码付款即可购买。这个最早出现于2015年的商业模式,看起来简单到无需过多解释,原本籍籍无名、无人问津,甚至在一些投资人的眼中“有点low”,“偷盗、补货难、门槛低,大家当笑话看的。”

无人货架地位的忽然改变,是被几个有名头的人搅动起来的。2017年6月则是那个转折点。

2017年6月中旬的一天,原阿里聚划算总经理阎利珉和前阿里人、原滴滴资深副总裁陶然在成都吃了一顿饭。饭局上,阎利珉无意中透露了自己“最近在考虑一个新项目”。

这个新项目来源于两个月前阎利珉接到的一个阿里老同事打来的电话。对方说,他的办公室里来了个“不速之客”——无人货架,他想知道阎利珉对这个生意是否感兴趣。阎利珉没有马上答复,他想看看数据表现。

两个月后,返回的数据令阎利珉眼前一亮——从4月到5月底,一个30多人规模的公司,一共产生了8000块钱的消费,盗损却只有5%。这是一个合格的零售生意模型。但更让阎利珉兴奋的是,他看到了一个“混合业态”的可能性——线下是伸入毛细血管的零售逻辑,线上则是再造一个聚划算或者拼多多的可能。

听完陶然也坐不住了,他立马拨通了前阿里人、哥们儿楼军的电话,“慧空(阎利珉在阿里的花名)要做无人货架了,我想投他,你要不要参与?”

其实早在2016年,楼军就已经考察过无人货架了,但他当时没看上。“是个蛮好的生意,但壁垒不高,天花板也不高,而且挑战人性。” 这是他当时的结论,这几乎也代表了2017年之前大部分投资人对这个赛道的判断——想象力不够,竞争壁垒低,差点意思。

但听说阎利珉要做,楼军心里犯了嘀咕,一整晚没睡着。他思来想去也没想明白,是不是阎利珉看到了一些他没看到的可能性?第二天就立马飞去了成都。

阎利珉的确给了楼军更大的想象空间:用无人货架做“轻骑兵”,快速铺进办公室吸引流量,然后把这些流量导入到线上,用电商的爆款思维复制聚划算或拼多多的模式。“就算卖零食毛利低,甚至亏钱,但如果能成功的把流量转化到线上,就全赚回来了。” 阎利珉在2011年,曾用10个月的时间把聚划算的交易额从零做到了100亿,他认为自己可以再造一个聚划算。

楼军听完后一拍大腿:“我们必须投。” 本来楼军还想拉阎利珉见见IDG的合伙人,但合伙人之前也了解阎利珉,直接说“这个价格毫不犹豫地进”。于是,当晚,楼军就代表IDG资本按照4000万人民币估值,签下了天使轮的投资意向书。

不过,一周后,IDG的钱还没进来,雕爷的100万先到了账。

“见完楼军后我又给李丰打了个电话。” 阎利珉说,他曾答应峰瑞资本合伙人李丰,一旦创业一定告诉他。李丰立马去了成都,带着雕爷一起。盛夏的晚上,三人在街边吃完串串香已经是凌晨两点多,李丰当场表了态:“这一次我肯定要支持你。” 雕爷更快,在回家的路上,已经把100万打到了阎利珉的个人账户。

来自朋友们的几百万作为天使轮资金陆续到账,而这时候,果小美还只是一个没有铺出去一个货架,甚至连团队都还来不及搭建的“创业想法”。

另一个搅动池水的名字,是前大众点评COO吕广渝。

随着大众点评与美团合并快一年,嗅觉灵敏的投资人们,开始猜测并观察吕广渝的下一步,伺机而动。

作为大众点评的投资人,元璟资本合伙人刘毅然与吕广渝一直保持着朋友关系。2017年1月开始,两人的见面频率明显变高,商量怎么在线下业态里找一些新的方向。“点评上面的长尾业态,比如美业、洗浴,我们都考虑过,但最后他还是想做便利店。” 刘毅然告诉称。

但吕广渝要做无人货架的想法最早是来自于司江华。他是吕广渝的旧部,曾经是大众点评“大本营”华东大区的总经理,打过大仗。2017年6月,司江华推出了猩便利,比果小美稍快一步。

想做便利店的吕广渝开始思考,跟老部下是否有什么合作机会。刘毅然了解这个过程,“是投一把天使支持司江华,还是亲自下场做,可能是吕广渝那段时间一直在纠结的问题。” 考虑从新美大“退休”的吕广渝确实想过去做投资。

纠结之际,大众点评创始人张涛在8月回国了。一位接触过猩便利的投资人称,在吕广渝决定是否要全身心扑进猩便利的过程中,张涛起了不小的作用。他当年亲自把吕广渝招入麾下,如今则是吕广渝的第一个天使投资人。

刘毅然之前一直在犹豫,要不要投猩便利。元璟的团队在4月做过赛道研究,看好便利店和无人货架的复合业态,这背后是“蜂窝理论”——一个蜂窝内包含多种零售业态,以一个蜂窝为单位来看,这个蜂窝之内产生的交易额大、履约成本低,能做出更好的单体经营模型。

但刘毅然犹豫的主要原因,是不知道吕广渝是否会亲自加入。对他来说,在一个天使轮就高达数亿元的估值下,“人”和“事”一样都不能缺。

一名投资业人士说,最初投资行业对办公室货架充满怀疑,之后,大家开始转变态度,认为这是一个跟共享单车类似的生意:高频、刚需。但“就卡在这个阶段了”,因为不知道谁能成为这个行业里的第一。

经历过打车、共享单车等诸多大战后,如今的投资人们都既贪婪,又谨慎。而无论是阎利珉,还是吕广渝,都如同牌局上的一对K。拿到这对K,投资人们顿时从观望态度,转为急于下场一博。

8月初,在望京的一间咖啡馆见过张涛后,刘毅然终于下了决心。张涛对他说:“点评没能独立地走到最后,我觉得吕广渝没有过瘾,他还是想过把瘾。” 听完他知道,吕广渝离开新美大的时间大概快到了。

但刘毅然没想到的是,螳螂捕蝉,黄雀在后。他前脚揣着一瓶红酒在浦东嘉里中心跟吕广渝愉快地敲定了投资意向,后脚光速中国就杀了出来,成了一亿元人民币天使轮的领投方,元璟退为跟投方。这几乎与他当年投资ofo的C轮遭遇一模一样——一个不留神,就被滴滴拿走了领投份额。

公司间的竞争还没开始,资本的暗战先打了起来。

其实,光速中国合伙人韩彦在2017年春节前后,就开始跟吕广渝围绕“零售业的未来”讨论了好多次,这跟刘毅然几乎是同步的。刘毅然也隐约知道还有机构在跟元璟竞争,但他没问过一句。这位投出过大众点评、滴滴、ofo的剑桥大学博士,是个遵守“江湖规矩”的人,他尊重吕广渝自己的选择。

但他也不掩饰自己的后悔,“我们一直在等他的决定,说到底还是不够胆大、不够冒险。”

如今,投资行业对优质项目的拼抢变得越来越激烈。清科研究中心私募通数据显示,2017年前11个月,中国股权投资市场新募资总规模达1.6万亿元,新募集基金3400家,投资案例数量超过9000笔。面对庞大的资金和项目数量,经纬创投张颖觉得:“中国的美元加人民币一线基金最多三四十家,获取的收益会占整个市场收益的80%以上。”

这一次,渴望胜出的投资人和带着光环的创业者相互裹挟着再一次一头扎进了赛场。

资本则快速编织出了一张错综复杂的关系网,将当年团购、O2O大战中一批身经百战的老将网罗在一起,重新组合。而他们聚在一起,成了搅动风口的人。

两个月,25亿元:顶级VC、行业大佬、热钱

资本们的反应速度异常迅猛。

就在2017年6月,一家起步较早却一直融不到钱的无人货架公司,突然变得非常抢手。

创始人说:“以前去找投资人他们都不见,现在成了投资人排队来见我,简直受宠若惊。” 整个6月,他接触了超过60家找上门来的投资机构,“除了红杉、IDG,其他的一线二线机构基本都找来了。”

一夜之间,风向突变。苦熬多时的他如久旱逢甘霖,几乎没怎么挑,迅速融了上千万。“好几家都是见面后的第二天就打钱了,打完钱才签合同。”

一般来说,VC给出投资意向书后,还要进场做尽调,在签订股权认购协议后才进入打款流程。而这个过程中,美元基金还涉及搭建VIE架构,整个流程非常繁复,不可能在几天之内完成。

而更令他没想到的是,A轮拿完不出两个月,A+轮也迅速搞定了。不仅融资额翻了3倍,估值更是涨了5倍。而回过头看,除了多铺了一两千个点位,这几个月内,公司其实并没有发生太多变化。

这样的经历并不稀奇。从2017年夏天开始,无人货架的融资速度被按下了快进键,估值被罩上了放大镜。泡沫就这样吹起来了,热钱也来了。

资本比以往更容易躁动。经历了共享单车半年超过30亿元融资、共享充电宝40天超过12亿元融资这两波狂欢式的洗礼后,资本也有了经验——动作要快,不然还没等你上船,行业格局都定下来了。

果小美的A轮也紧接着天使就来了,都是IDG资本领投,时间相差无几。楼军的考虑是,这个行业太快了,几百万根本不够花,必须赶紧追加一轮。当然,他也有一些“私心”,“我想把我们机构的占股再夯实一些,至少占到20%以上。”

IDG是铁了心要押注在这个赛道了。“当时的考虑是,既然看好行业,就趁着早期,看到80分以上的公司就几百万美元一个的撒网投出去。” 但最终,除了果小美,楼军只投资了番茄便利一家,这家公司的切入点跟果小美有差异,但一样的是背后也有一个明星团队——美团COO干嘉伟和美团华东大区总经理殷志华。

同样坚定不移的看中果小美和番茄便利的还有蓝驰创投。作为两家公司B轮的领投方,蓝驰的方式非常直接——见面后立马直接打款。“有的机构先打100万过桥,有的机构说美元慢就先准备相同份额的人民币,而蓝驰是三天内把美元全款直接打了过来。” 阎利珉称。

“我们每一轮的头几笔钱,都是上一轮没有投进来的机构,下一轮开的时候二话不说先把钱打进来占住份额。” 阎利珉笑着说,果小美“把融资做成了期货”。不到五个月时间里,果小美迅速完成了四轮共计5亿元人民币的融资。

直接打款的例子太多了,几乎每一家位于第一第二梯队的无人货架公司都经历过。一位投资人称:“不少创始人根本不看投资意向书,谁的钱快,就把融资份额给谁。” 但他也很无奈,“不是我们想这样,是创业者的确太强势了。”

在猩便利高达3.8亿元的A轮融资里,除了红杉这样的顶级机构和帮着做FA的华兴资本有机会参与,其余的全部是天使阶段的老股东,包括王兴和美团点评几乎所有的SVP都参与其中。“都提前锁定了份额,外人根本进不去,而且他们自己都没分够。” 一位没有抢到猩便利融资份额的投资人称。而没能投进去的投资人,不少转身就把钱投向了另一家第二梯队的无人货架公司。

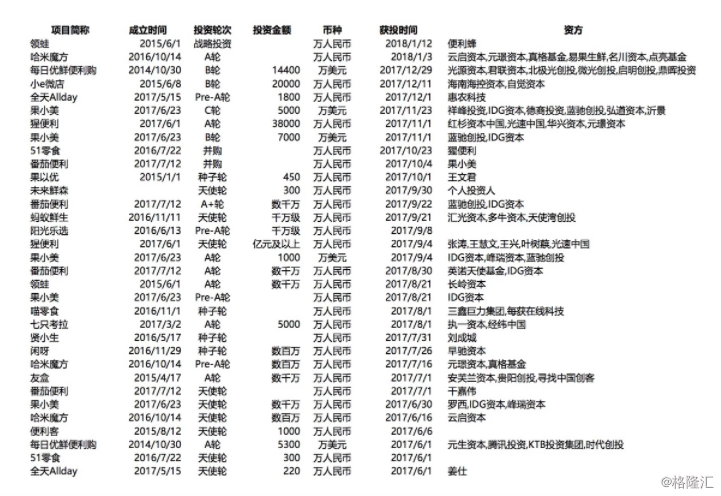

于是,6月后的两个月内,无人货架领域公开的融资金额迅速超过25亿元,顶级投资机构悉数参与其中。

(数据来源:鲸准数据)

谁都不想错过。创业者不想错过这个“乱世出英雄”的机会,投资人则不想错过下一个摩拜、ofo,甚至是滴滴,错过令人不自觉的感到害怕。这其中也不乏投机的热钱,投资的目的,不过是为了转手找个接盘侠赚笔快钱。

每日优鲜便利购是这个赛道里公认的“好资产”,而资本是他们手里的一张牌——11月,每日优鲜认为孵化了几个月的便利购业务需要一轮“爆发式融资”,于是拆分便利购为单独公司,进行单独融资。

便利购备受追捧。便利购的A轮意向大概一周内敲定,而它的B轮几乎是同时完成的。前后一共涌进了数十家机构。它不仅拿到了市场上最多的钱——2亿美元,还找来了这个赛道里第一个战略投资方——腾讯。而经历过滴滴快的、摩拜ofo大战的人们都知道,对一个新兴的强竞争性行业来说,腾讯这样的巨头进入意味着什么。

对于这么大一笔钱来说,便利购融资的速度可以算的上很快了。“本来想11月先把A轮做完,春节前再把B轮做完,但几乎所有投资人都既想投A轮,又想提前认购B轮的份额。” 便利购的FA光源资本合伙人郑烜乐称。就这样,两轮融资几乎是同时操作,并且快速在一两周内全部敲定。之所以分为两轮,很大程度上是为了其中一轮标上“腾讯领投”的背书。

便利购的融资策略是:圈住这个市场上尽可能多的钱,拉到尽可能多的盟军。每日优鲜CEO徐正对郑烜乐提出的要求是:拿到这个赛道里一半的钱。郑烜乐却觉得一半太少,“至少应该拿到三分之二”。他明白这个游戏背后的马太效应,“我们融资的盘子本来就大,能多喂一些份额给机构就多喂一些。”

不仅融资节奏让人应接不暇,无人货架领域的并购也来的猝不及防。2017年9月28日,才“火了”三个月的行业宣布了第一桩并购案。

8月底的一天,跟合伙人开完一个会后,楼军突然想明白了一件事——他投资的果小美和番茄便利,在三年后很可能长成一模一样的两家公司。初期切入点不同——果小美以开放货架的方式切入,番茄便利用智能冰柜和鲜食打入市场,但最终却会殊途同归。这让他萌生了撮合两家公司合并的想法。“既然三年后还得打,不如现在就做成一家公司。”

但合并又谈何容易。2015年-2016年互联网圈那五场大并购,无一不是以一方黯然离场收尾,但这不是楼军想要的结果,“合并是为了一起去打仗的,不是收割胜利果实的。”

所以,这次谈判让楼军焦虑了很久。“我在瑞吉酒店订了2天的房,我想这肯定是场持久战。” 但万万没想到,留下两人在房间独自沟通,楼军不过是在楼下行政酒廊喝了一杯、两个钟头的功夫,就被叫回房间了。

俩人聊的投缘,合并过程出乎意料的顺利。两个小时的时间里,阎利珉和殷志华已经做好了合并的决定——他们自己也觉得双方在基因上很互补,殷志华擅长地面作战,阎利珉的长项是线上运营。并且,在最重要的两件事情上——确认老大,确认股权比例——两人没有任何分歧:阎利珉出任公司CEO,股权比例上参考融资估值,没有纠结。

(合并谈成当天,从左至右分别是殷志华、楼军、阎利珉)

果小美与番茄便利合并之后,猩便利也马上全资收购了51零食。数月后,便利蜂收购老玩家领蛙,无人货架领域的收购合并开始一发不可收拾。

融资潮到了11月就逐渐偃旗息鼓下来。这时候,“师出无名”的资本就玩不起这个游戏了,无人货架已经贵的让人望而却步,超过了大部分VC的投资阶段和区间。

并且,跟当年的滴滴快的和摩拜ofo资本战一样,整个创投圈被迅速的分裂成几大派系:IDG、蓝驰、祥峰、湖畔山南、峰瑞和一众“阿里系”的天使投资人在一边;红杉、光速中国、元璟、华兴资本和一众“美团系”投资人在另一边;还有一派则是由腾讯和鼎晖牵头的近十家PE和VC机构队伍。

一位资深投资人称,VC行业正在迅速寡头化,资本圈熟人之间的关系不断强化,几乎所有好项目都会在这张网络内部消化掉,其他基金很难插足。所以,顶级机构总是更有机会喝到“头啖汤”,但对于还没有进场的小投资机构来说,已经没有了站队的机会。

疯狂扩张这个套路

资本在背后做局,公司则冲在前面打仗。拿到了足够的钱,账上躺着几亿人民币的公司都开始了疯狂扩张:快速招人,先把点位铺起来。

更可怕的是,这一回上场的都是老手。

去哪儿创始人庄辰超创办的便利蜂,在宣布进入无人货架后的第二个月就开始了大规模挖角,去哪儿曾在地推酒店“切客”上跟美团酒旅打过硬仗。据数位便利蜂和去哪儿员工在2017年11月底透露,便利蜂无人货架目前落地的城市不少于80个,正处在大举招聘阶段,从一线BD、BD经理到城市经理、区域经理、大区经理,来自去哪儿网的员工达到八成左右。

而这一做法被认为是“打发过于激进”。一名知情人士称:“便利蜂在一个二线城市就有一个170左右的销售团队,分成两批,相互竞争着去签约写字楼。”

“对于打过大仗的O2O老将来说,一个月招上千个BD不难。” 一位业内人士称,“只要一个城市经理到位,他一个星期就能组一个10人左右的BD团队,然后就可以出去扫楼了。”从整个行业情况来看,头部玩家均从一二线城市开始着手布局,目前点位布局数约在一万个到五万个之间。

但是,这其中存在着大量几乎无法产生销售额的无效点位。“资本喜欢看点位数据,那想融资的公司就把数据做出来给他们看。” 一位无人货架创业者也很无奈。还有一位投资人称:“那家说自己铺到五万个点位的公司就是瞎扯,如果他们在一个公司里铺一套设备,包括货架、冰柜、热柜,直接就算作3个点位。”

自殷志华和前美团COO干嘉伟因为合并加入果小美团队后,果小美的全国扩张目标也清晰了——2018年铺进100个城市。每天早上睁开眼,阎利珉第一件事就是打开手机上的管理后台,看看数字又往上跳了多少——那是果小美拿下的点位数。12月,果小美平均每天签约的点位数达到了1000以上,这让阎利珉很兴奋。

作为C轮领投方,祥峰资本合伙人赵楠对战局的判断是,“3000万美元哪够打仗啊,至少要有5000万美元吧。” 赵楠称,果小美C轮本来没打算融那么多,是他建议阎利珉“多拿点钱”。如今,阎利珉觉得果小美拿到的总共5亿人民币融资,足够他们铺下10万个有效点位,而这个点位数“马上就要到了”。

“我从来没有经历过跑得这么快的行业,每天要关注数据、对手,要考虑很多问题。” 一位从传统便利店跳槽到一家无人货架公司的员工感慨道。

一个残酷的事实是,市场上超过100人、哪怕是50人规模的优质点位总归是数量有限,谁都想先拿下这些点位。当好几拨在复杂、野蛮的线下商业丛林打过胜仗的人再次相遇,其中的撕扯不可避免。

有无人货架从业者曾称,猩便利的策略是每布局一个货架就补贴1800元,以零食优惠券的方式发放出去。还有的公司更直接,给入驻的办公室行政人员直接付500元到3000元不等的“贿赂费”,点位越好,“贿赂费”越高。还有人会冒充成对手的员工,拿走所有货品、换上自己的二维码。甚至有人直接把竞争对手的货连货架一起搬走。

为了完成点位KPI,一些BD不管点位质量,花钱买竞争对手淘汰掉的无效点位信息,然后铺进去。为了给BD经理交代,他们还会篡改点位信息,把十几人的公司写成50人甚至100人的规模报给上级,层层相瞒。

无人货架的点位之争不可避免的演变成了一场资金消耗战。但需要花钱的地方不止是地推、铺货架,它是实打实的零售,货品需要花钱,配送仓储也需要花钱。随着点位规模增大,这个生意的成本是成倍增加的,失控的风险也随之增高。

所有接触过的无人货架创始人都说过相似的话:快速跑马圈地、占领市场或许只会拖死自己,每一个铺出去的点位都离不开后端供应链和物流的支撑。而这意味着——大量的资金投入,和精密的运营管理。

但对于一脚踩下了油门的公司来说,想刹车的时候是不是会“翻车”就不好说了。

“猩便利组织电话会议,北上广深四个城市的业务拓展团队全部停止签约、停止铺货,并考虑让BD人员全部转去做运营。” 1月10日,一条消息就这样在创投圈内流传开来。

随之而来的是撤点的传闻。猩便利某作战群中的爆料显示:因战略性收紧,猩便利决定把全国低于50人的点位货架全部撤掉。而据界面报道,南京、杭州、苏州、徐州等地开始裁撤物流人员。

业内一片哗然。这家有着明星团队、彼时融资额和点位数都在行业内排名前两位的公司就这样迎来了大撤退?并且到2018年1月,无人货架行业成为一个大风口仅仅才半年有余。

针对传言,猩便利很快发布了官方声明,称各项业务均处于良好的运转状态,“店、架的布点、商品结构、运营管理方式等,都会进行调整、优化和迭代。”

小编一直试图与猩便利及其重要投资方光速中国联系,但双方都拒绝做任何回应。投资方数次推迟了原本约好的采访,并最终取消。

(猩便利创始人司江华)

数位业内人士都觉得,作为在点位扩张和用户补贴上最为激进的一家公司,猩便利的确遇到麻烦了。“猩便利这是在做战略调整,这就说明之前走弯路了,而且这个弯路的代价太大了。” 一位投资人称。而另一位投资人则忍不住感慨道:“他们掉链子有点快啊。”

激进扩张的二三线公司可能还来不及调整战略,就已经被清理出战场。失控的线下扩张加速了行业的洗牌。如之前从业者和投资人的预测一样,无人货架的战争一旦打起来,很快就会有个结果

只是大多数人原本没想到,会是这么快。便利购CEO李漾觉得,2018年内会有一个“2+n”的第一梯队阵营出来。阎利珉觉得更快,今年的第三季度第一梯队的玩家地位就会稳定下来。司江华的预测就更大胆了,他在2017年底说过,“无人货架在的竞争在未来两三个月内就会收拢到头部的两三家,战争基本上到明年年中就会结束。”

算不清的账,看不清的未来

前端扩张之殇,加上后端运营之重,现在无人货架的账显然已经算不过来了。朱啸虎更是直言:“无人货架不可能盈利。”

在无人货架成为风口之前,部分团队是盈利。一家早期的无人货架创始人算了自己2017年上半年的账:30%左右的毛利,12%的配送成本、6%的货损、10%的综合运营成本,运营好的话还是有几个点的净利润,后续还可以增加高毛利品类。

这笔账能成立需要两个条件:足够的订单密度(而非网点密度)、跟企业签销售兜底合同。前者用来保证配送成本能压低,后者用来保证货损率的可控。

这意味着盈利需要控制点位质量,精细化运营。小e微店创始人荣光算过,按照最初的模型,每个城市做到1500个点位就能盈亏平衡,不要盲目扩张。

但这由不得创业者自己。当行业陷入竞争泥潭,原本的履约成本、货损率都变化了。原本已经跑通了这个模式的早期公司,在这轮资本的强势碾压之下,幸存无几。

来的都是不怕亏钱的主。去年9月开始运营无人货架业务的便利蜂放出话来:“做好了长期不盈利的准备。” 而面对货损,司江华也很“坦然”,他表示“开放式货架的货损不可避免。”

货损率是全行业之痛,直接导致单点经济模型失效。“标榜自己现在能把货损控制在5%到10%的公司都是在说瞎话。” 某无人货架创始人称,“实际上行业的平均货损率至少在30%以上,有的能到50%甚至更高。”

而原本能够跟企业签兜底合同的公司,现在傻眼了。“融了大钱的公司为了扩张点位不在乎亏钱,他们直接跟企业说,不用签兜底,员工白吃白拿算他们头上。” 上述创始人难掩气恼,“就是他们坏了规矩。”

有补货人员从补货箱里直接拿走商品,然后记为货损算在用户头上。可不少公司却默许这些行为,为了融资,他们需要先把点位数和订单量冲上去,一时半会做不了精细化管理。

打过大仗的资本也确实不在乎眼前的亏损。曾经投资快的的楼军说:“至少现在还有收入。当年快的连收入都没有,直到上了专车服务才有了收入,那个时候都扛过来了,现在算啥?”

赛道里不同的玩家,看到的未来是不一样的。

友盒便利店创始人陈惠鲁算过无人货架的市场规模:北京有2000多栋写字楼,正常情况下一栋办公楼可以铺设50个点位,那么北京可供铺设的点位是十几万个,在这个基础上乘以20-30倍,就是全国的大致体量,也就是300万个无人货架。一个货架一个月的营业额2000块左右,减去节假日,一年大约是1.5万的流水——他算出来的市场体量,是接近500亿元。

阎利珉显然不这么认为,他觉得未来这会是个万亿的市场,“没有万亿规模的市场,根本不值得这样玩命”。而他的万亿市场,需要靠线下流量引入线上后的进一步变现来实现,无人货架只是一个他“遍寻不着的低成本流量入口”。

虽然第一阶段的点位之争尚未结束,但阎利珉已经开始试验他脑子里未来的“聚划算和拼多多”。他尝试在果小美的线上平台卖“四件套”,“标价599的四件套,我们设置的是如果有8人拼单,就可以399销售。结果3小时不到,几千单都卖完了。因为办公室是一个线下熟人场景,拼单的成功率高。”

在阎利珉口中,这个叫“云端销售”。跟单纯的无人货架相比,不仅SKU的丰富度能增加,毛利空间也能大大提升。

同样在说流量变现,但猩便利讲了截然不同的另一个流量故事。

刘毅然认为:“无人便利店+无人货架组成的复合业态是猩便利的依托。” 也就是说,便利店是无人货架的前置仓,无人货架是便利店的渠道延伸,两者结合形成一个个的“蜂窝结构”,在这个蜂窝内,便利店、无人货架、智能货柜等不同业态去触达不同的人,这之间的流量是可以打通并转化的。

一位有竞争关系的投资人对这个模式存疑:如果便利店要作为办公室货架的“前置仓”,其实需要的面积很大,而便利店租金很高——这个故事实际上能不能走通?更何况,便利店本来需要的资金量就大,在激烈竞争中,双线作战,这让资金压力更大。

启赋资本投资总监谢波对猩便利的评价是“资产重、投入大、难掌控、风险大、格局也大”。这确实是一个评价非常两极化的模式——一部分人看到新零售的格局,而另一部分人则看到巨大的投入和风险。

“所有不顾零售逻辑、不考虑眼下的单位经济模型,只讲流量变现故事的公司都活不到流量变现那天。” 也有一批从业者并不买流量故事的账。

的确,大玩家的故事都很美好,但是谁又知道,无人货架最后会不会仅仅是成为一个与传统供应商、零售商合作的零售渠道延伸?

洗牌,卖身,和绕不开的巨头

还来不及等到答案,刚进入2018年,洗牌就开始了。

领蛙的天使投资人蒋炳海很难接受,自己一手孵化的公司在自己毫不知情的情况下被卖掉了。这家公司是最早的玩家之一,也一度做到盈利,但如今其创始人胡双勇已经失去信心:“这个市场没有机会了,要尽快撤出,否则有可能触发股东的回购条款,年化30%的复利连本带息数千万的回购压力太大了。”

曾经热情追捧领蛙的A轮和A+轮投资方如今成了着急甩卖资产的人。接触过领蛙的投资人称:“看他们当初的回购条款就知道这几家机构进来就是想投机一把的,没想长线,现在着急找接盘侠也不意外。”

办公室货架是个没有网络效应的生意,“北京做到天,上海也得从零做起”。因此,原本不少从业者和投资人都认为,无人货架将维持一段时间的“区域割据”,一两年后才会由头部玩家开启整合。但没想到,当头部阵营逐渐清晰,第二梯队、第三梯队的无人货架公司就开始融资困难了。

资本放弃得比以往任何时候都快。创业者也是。

过了元旦,阎利珉的办公室陆续有十几位无人货架的创业者前来拜访,目的无外乎是“看看合作和收购的可能”。其实早在去年11月,阎利珉已经感受到来自第二第三梯队公司的压力了,“有的是从投资人那,有的是从CEO那。”

可比起想“抱大腿”的中小玩家来说,头部阵营倒是各怀心思。

阎利珉直言:“他们手里的点位没有那么值钱。” 他算了一笔账:假设一家有3000个点位的公司想以3000万出售,那意味着我要花一万块买一个点位,但如果我用自己的团队去铺3000个点位,花在团队招聘和激励上的钱一定是远远低于3000万的。所以,阎利珉所坚持的收购逻辑是“看团队”。

而一位投资人告诉称,便利蜂收购领蛙主要就是看中了他们团队的运营能力。“便利蜂自己的货架虽然铺的快,但运营的不好,“一个点的铺货成本平均在3000块,可每天的销售金额只有十几二十块”。据称,领蛙团队将接手便利蜂货架的运营工作。

即便是现在头部阵营里的公司,融资也比前段时间难了。一位FA的判断是,便利购、果小美和猩便利在春节前后还会宣布一轮融资,如果这个时间点没踩上的话,大概率就要被甩开了。在他看来,三个月前还风头无两现在却频频爆出负面消息的猩便利可能是最危险的一家。

“果小美的下一轮是战略投资。” 阎利珉称。此前他也表示,公司未对外公开的投资方还有阿里巴巴“十八罗汉”之一谢世煌掌管的湖畔山南,这一定程度上代表了阿里的态度。

仗打到最后,都逃不过结盟巨头。腾讯和阿里都正在大手笔增持大润发、步步高、海澜之家等线下零售公司的股份,他们不可能放过办公室货架这个赛道。腾讯已经押注在每日优鲜便利购上了,现在所有人都在好奇,阿里什么时候真正进来?这或许是行业内现在最重要的变量之一。

不过,腾讯可以带给每日优鲜便利购的,有小程序和微信流量分发的便利,阿里可以给这门线下生意带来什么?

阿里还没表态,比AT稍逊一级的小巨头们倒是都跑步进场了。这其中也分为两派:以京东到家、饿了么、顺丰、苏宁等为代表的小巨头,大多是为了让自己的商品或服务离消费者更近一步;而猎豹这样的纯互联网公司,看中的还是线下的流量洼地。

巨头们最大的优势在资金上,钱对于这个赛道来说太重要了。在供应链和物流上,京东这样的巨头们也有优势。可楼军倒不担心,“历史告诉我们,抱着顺带玩一把心态做新业务的巨头,几乎就没做成功过。”“如果这个项目不在CEO核心战略规划里、负责这个项目的人在公司内也不够重量级,那基本可以判断成功概率不大。” 阎利珉称。

如今,除了每日优鲜便利购、果小美、猩便利、便利蜂、哈米、小e微店这几家一线和准一线阵营内的公司,其他玩家几乎不再能见到踪影。危局中的猩便利司江华也忍不住感慨:“真是一日十年,行业变化的节奏比以前快多了。”

但零售生意的本质没有变。不管资本多么着急,创业者在前端的地推战果多么辉煌,后端复杂的供应链搭建和管理谁也躲不开。而这种错位和扭曲,对于很多创业者来说正是倒下的致命一击。

很难说谁错了。现在在任何一个赛道中,资源和人才向头部聚集的时间越来越短,资本抱团的速度也越来越快,拼抢实在太厉害了,谁都不想被落下。无人货架的快速融资、快速铺开战线是公司和资本在极度渴望胜利下的一场共同豪赌。

如今的资本太熟悉如何快速制造一个风口、快速催生出几只独角兽的方法了。而且,既然可以预见战争的过程是怎样的,他们就更想加快战争的节奏。幸运者收割胜利果实,不幸者则尽早抽身投入到下一场战役中去。

“整个互联网目前都看不到红利。” 一位美元基金合伙人说,“很多有价值的项目连建立壁垒的机会都没有,就被资本和随之而来的残酷竞争吞噬掉了。”

所有人都是焦虑的,企图快进快出的LP是焦虑的,三年内就要对LP的热钱有个交待的VC是焦虑的,挤进风口的创业者也是焦虑的。所有人都被一种“上不了车”的恐惧心理所支配,在焦虑的旋涡中,中国的创业生态风口频出、大起大落、快速洗牌,呈现出非常奇特的景象。

回顾种种风口,有的已经成了昨日黄花,被最终证明想象空间不大,比如共享充电宝;有的虽然富有价值,但依然面临如何挣钱等种种问题,并造成了巨大的资源浪费,比如共享单车。

而办公室货架的故事,只是这种焦虑的进阶。“钱这东西一旦真的焦虑起来,你们就千万别小瞧它的投机和愚蠢程度。”一位投资圈大佬私下对一个创业者感叹说。而这奇特甚至略显荒诞的故事,恐怕还会继续上演。

来源:36氪