下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海固收 靳毅、张亮

1、 本周核心观点

事件:

北京时间2月1日凌晨,美联储在2018年第一次FOMC会议上宣布维持联邦基金目标利率区间至1.25%-1.50%不变,符合市场预期。这也是耶伦最后一次以美联储主席的身份主持FOMC会议。

对比我们点评如下:

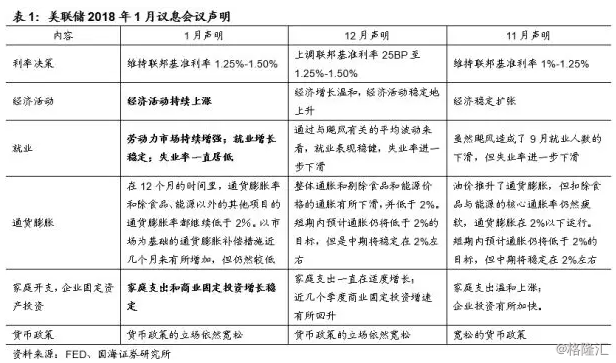

(1)会议声明

美联储声明经济活动持续上涨,联邦基金利率维持1.25%-1.50%不变。此次决议声明全票通过。对比12月声明,在本次声明中,美联储维持联邦基金利率目标不变;且表明,劳动力市场持续增强,经济活动持续上涨,就业稳定增长,以市场为基础的通货膨胀近几个月来有所增加,但仍然较低,但预计通胀将在今年上升。此外,美联储认为预计12个月的通货膨胀率今年将上升,并在中期内稳定在2%左右的目标。

具体言论变化如下表:

(2)通胀与相关数据

在本次声明中, FOMC委员会表示力求促进最大限度的就业和价格稳定。委员会预计,随着货币政策立场的进一步调整,经济活动将温和扩张,劳动力市场形势依然强劲。预计通货膨胀率今年将上升,并在中期内稳定在2%左右的目标。经济前景面临的近期风险似乎大致平衡,但委员会正密切关注通胀发展。

相关数据,美国2017年PCE物价指数不温不火,收入增速好于预期。12月PCE物价指数同比增长1.7%,持平预期,低于前值1.8%;12月核心PCE物价指数同比1.5%,与预期和前值持平;美国去年12月CPI同比2.1%,但核心CPI同比1.8%,与前值1.7%相比略有上涨。

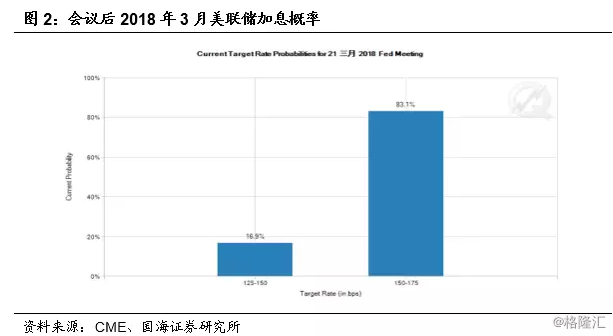

(3)加息指引

声明发布后,市场预期2018年3月的加息概率小幅上升。加息概率上升至83.1%。其中,政策方面,税改法案的通过,将对美国供需产生影响。2017年12月耶伦在新闻发布会中表示税改政策的变革将支持美国经济温和走强的前景,一定程度上会温和推升GDP增长,应会推动消费和资本支出增长,但可能会加重美国的债务负担。FOMC对渐进式加息存在共识,未来美联储大概保持着循序渐进的货币政策。若经济状况与预期相符,美联储将会进一步上调联邦基金利率。但在一段时间内,美联储将维持较低的联邦基金利率。

(4)市场反应

声明发布后,美元指数一度升高,10年期美债收益率上升,刷新2014年4月以来最高。美股则冲高回落,标普转跌。美元指数上涨0.07%,刷新日高至89.08。10年期美债收益率上升2个基点,暂报2.75%,为2014年4月以来首次。两年期美债收益率也上涨至2.16%。美股三大指数在声明发布后从当日高点回落,标普500由涨转跌,道指上涨0.24%,纳斯达克指数上涨0.09%。截止本周五,道琼斯指数、标准普尔指数、纳斯达克指数本周内分别下跌4.12%、3.85%和3.53%。

2、 流动性跟踪

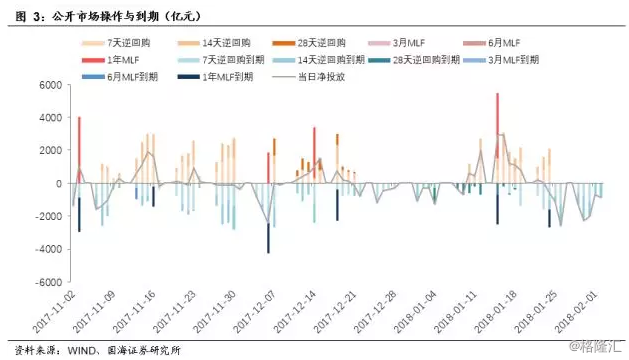

2.1、 公开市场操作

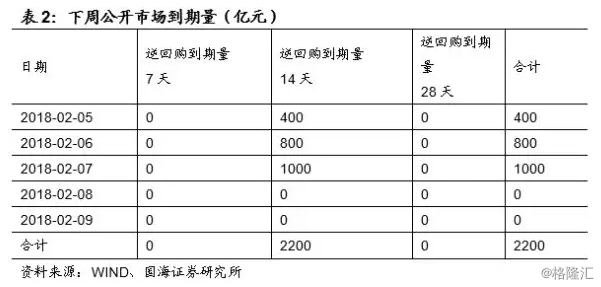

本周央行无逆回购投放,逆回购到期回笼7600亿,逆回购净回笼7600亿。本周无MLF投放与到期。公开市场操作合计净回笼7600亿。

2.2、 货币市场利率

本周R利率涨跌不一、DR利率全面下跌。银行间质押式回购利率方面,隔夜R利率上下跌3.20BP,7天R利率下跌44.75BP,14天R上涨1.66BP。存款类质押式回购利率方面,DR001下跌2.54BP,DR007下跌17.49P,DR014下跌4.14BP。

SHIBOR利率短端、长端下行。SHIBOR隔夜为2.5173%,较上周下行3.33BP;SHIBOR1周为2.7880%,较上周下行5.40BP;3月期SHIBOR报收4.7278%,下行0.14BP。

2.3、 同业存单发行

本周同业存单总发行量为4684.90亿元,总偿还量为2123.80亿元,净融资额为2561.10亿元,净融资较上周增加731亿元。

银行间同业存单发行利率不同期限全面下跌。截至2月2日,1月期品种利率为4.4444%,较上周下跌10.91P;3月期品种利率为4.8949%,较上周下跌9.39BP;6月期品种利率为5.0059%,较上周下跌3.06BP。

2.4、 实体经济流动性

票据直贴利率和转贴利率较上周上升。截至2月2日,本周长三角地区6个月的票据直贴利率为4.40%,上涨20BP;6个月的票据转贴利率为4.20%,上涨10BP。

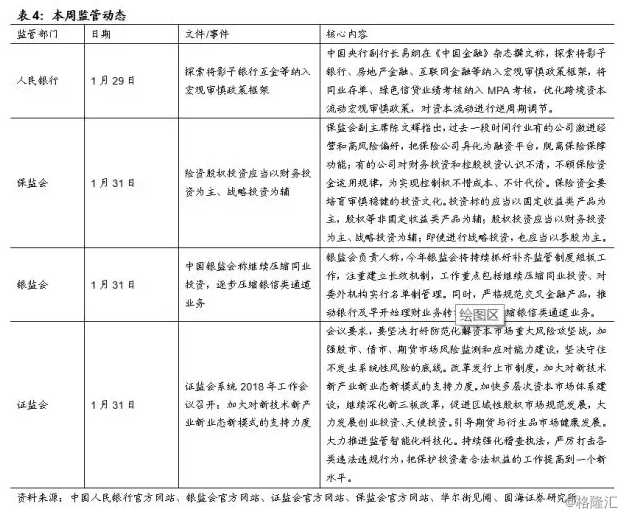

2.5、 一周监管动态

3、 利率债

3.1、 一级市场发行及中标

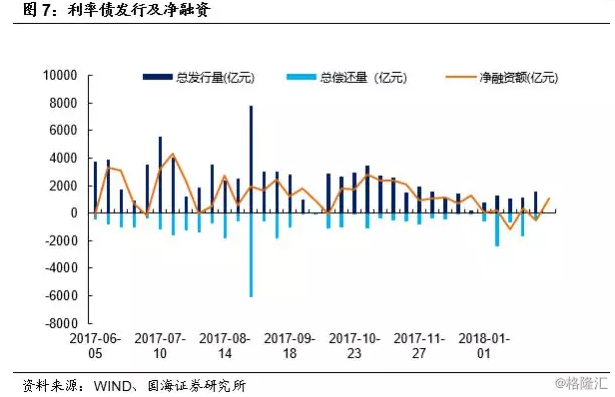

本周一级市场共发行20只利率债,实际发行总额为1548.35亿元,较上周增加378.45亿元;总偿还量470.00亿元,较上周减少1242.70;净融资额为1078.35亿元,较上周增加1621.20亿元。其中国债发行4只,规模为600.00亿元;无地方债发行2只,规模为42.55亿元;政策性银行债发行14只,规模为905.80亿元。

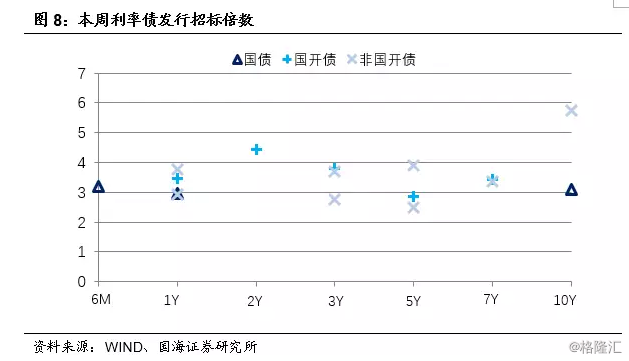

1月29日,农发行发行2只债券,分别为3年期、5年期,发行利率分别为4.7954%、4.9684%,较二级市场低4.48BP、3.68BP,投标倍数分别为2.76、2.50倍。

1月30日,国开行发行3只债券,分别为1年期、2年期、3年期,发行利率分别为4.1167%、4.5300%、4.6873%,较二级市场低16.72BP、3.46BP、9.97BP,投标倍数分别为3.45、4.45、3.81倍。

1月31日,财政部发行2只附息国债,期限分别为1年期、10年期,发行利率分别为3.3800%、3.8500%,债券分别比二级市场低13.01BP、7.92BP,投标倍数分别为2.95、3.09倍。同一天,农发行发行3只债券,期限分别为1Y、7Y、10Y,发行利率分别为4.1919%、5.0497%、5.1079%,较二级市场低14.17BP、4.46BP、7.26BP,投标倍数为2.94、3.35、5.75倍。

2月1日,进出口行发行3只债券,期限分别为1年、3年、5年期,发行利率分别为4.1810%、4.7343%、4.9106%,比二级市场低13.92BP、9.07BP、8.69BP,投标倍数为3.76、3.71、3.91倍。同一天,国开行发行3只债券,分别为6个月、5年期、7年期,发行利率分别为3.5098、4.8465%、4.9866%,较二级市场低46.61BP、11.32BP、8.31P、,投标倍数分别为3.84、2.86、3.44倍。

2月2日,财政部发行2只贴现国债,期限分别为为3个月、6个月,发行利率分别为3.1784%、3.3434%,较二级市场低18.98、15.62BP,发行倍数分别为3.11、3.21倍。

3.2、 利率债到期收益率

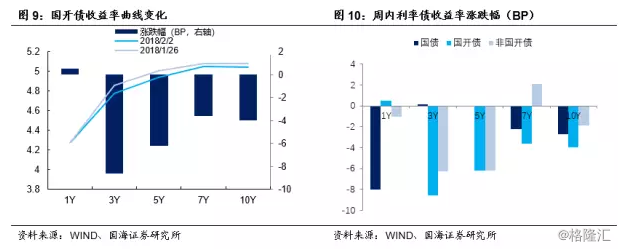

国债各期限收益率涨跌不一。截至2月2日,1年期国债收益率为3.4404%,较上周下行8.01BP。3年期国债收益率报3.6371%,较上周上行0.19BP。5年期国债收益率报3.8340%,较上周下行0.08BP。7年期国债收益率报3.9009%,较上周下行2.19BP。10年期国债收益率报3.9092%,较上周下行2.73BP。

国开债各期限收益率全面下跌。截至2月2日,1年期国开债收益率为4.2760%,较上周上行0.51BP。3年期国开债收益率报4.7759%,较上周下行8.59BP。5年期国开债收益率报4.9415%,较上周下行6.22BP。7年期国开债收益率报5.0487%,较上周下行3.58BP。10年期国开债收益率报5.0440%,较上周下行3.95BP。

3.3、 利率债利差

截至2月2日,各期限利差涨跌不一。与上周相比,10Y-1Y利差上行5.28BP,10Y-5Y利差下行2.65BP,10Y-7Y利差下行0.54BP。

国开债隐含税率扩大。截止2月2日,5年期国债、国开债利差为110.75BP,较上周下降6.14BP,5年期国开债隐含税率走阔0.95个百分点。10年期国债、国开债利差为113.48BP,较上周下降1.22BP,10年期国开债隐含税率走阔0.07个百分点。

4、 海外债市跟踪

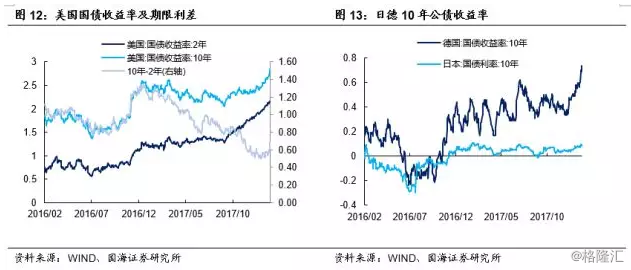

美国10年期国债收益率上涨,期限利差相比上周收窄16BP。截至2月2日, 2年期国债收益率为2.15%,较上周上升2BP;10年期国债收益率较上周上升18BP至2.84%;10Y-2Y利差为0.69%,较上周收窄16BP。

德国10年期公债收益率上升,日本10年期国债收益率上升。根据最新数据,德国10年期国债收益率为0.74%(2月1日),较1月25日上升14BP;日本10年期国债收益率为0.095%(2月1日),较1月25日上升1.10BP。

5、 通胀跟踪

蔬菜价格上涨。截至2月2日,农业部菜篮子批发价格指数收于111.71,较上周上涨1.78%;山东蔬菜批发价格指数收于124.08,较上周下跌2.13%;前海农产品批发价格指数收于126.39,较上周上涨3.20%。

生猪价格、猪肉价格下跌。本周22个省市的生猪平均价为14.53元/千克,较上周下跌2.55%,猪肉平均价为21.79元/千克,比上周下跌0.14%。

RJ/CRB商品价格指数下跌,南华工业品价格指数下跌,原油价格下跌。截至2月2日,RJ/CRB商品价格指数收于197.44点,较上周下跌1.54%;南华工业品指数收于2077.07点,较上周下跌0.87%;布伦特原油期货和WTI期货结算价分别报68.58美元和65.45美元,分别较上周下跌2.75%和1.04%。

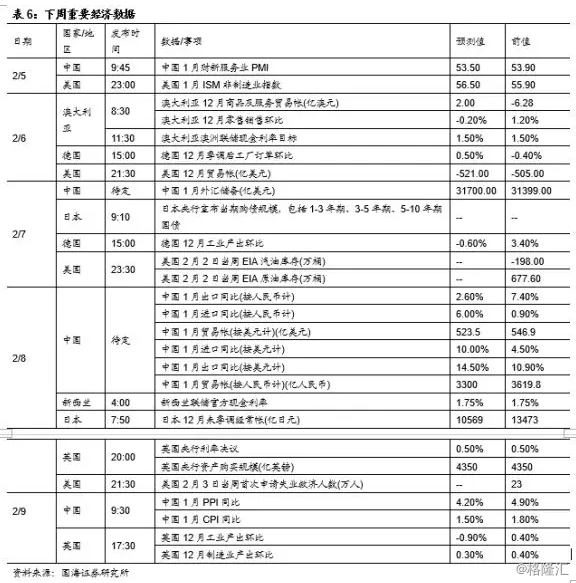

6、 下周重要经济数据和事件

7、风险提示

通胀高于预期;监管超预期。

来源:靳论固收