下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1 月31 日晚,中指研究院、亿翰智库和克而瑞都公布了1 月份的房地产企业销售数据。整体表现亮眼,受消息影响,今日港股内房股领涨大市,其中沿海家园(01124.HK)大涨近10%,中国金茂、华润置地、龙湖地产和万科企业涨幅均在5%以上,中海外发展、旭辉控股、世茂房地产涨超4%。

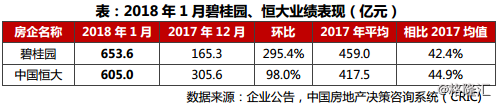

从数据来看, 2018年1月份,销售额超过百亿的企业均值为227亿元,其中碧桂园、万科、恒大销售额均突破600亿,万科更是同比大幅增长75.3%。另50-100亿、30-50亿、10-30亿的企业分别有18家、16家、47家。

此外,今年首月TOP100房企总体业绩同比上升。TOP100房企销售金额和面积的总体规模分别同比增长57.8%和43.9%,与去年月均相比分别增长9.5%和12.1%。表现非常靓丽。而TOP5 的销售增速则在53%,TOP30的销售增速达到65%。

另外各梯队的门槛值也再次提升,行业前三甲房企单月业绩均超过600亿,TOP10业绩门槛值达到150亿元,同比大幅增长超58%。不过从TOP100中各大房企亦各有差距,其中碧桂园、恒大等因延迟认购的原因导致本月业绩较高的房企,下月开始可能趋于平稳。万科、华夏幸福、泰禾、中梁等货值储备充裕的房企销售情况亮眼。而部分去年货值储备不多的企业,业绩较去年全年均值下降明显。

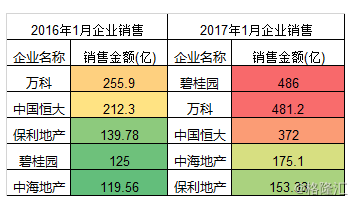

值得注意的是,排名前三的龙头销售额的标准今年再次提升200亿,达到了600亿,而2016年1月排名前三的也仅只200亿。反映出近年龙头房不断筑力行业壁垒。

另从排名前十的数据也可以看到,3、4名之间的差距无论是权益金额还是流量金额都足足差有一倍,房企阶梯差距十分明显。

从克尔瑞的分析来看本月表现突出的企业可以分为三类:

第一类:认购延迟导致1月业绩凸高的企业

第二类:高货值土储释放业绩的企业

万科、华夏幸福、泰禾、中梁等房企得益于去年以来在土地市场积极增加货值储备,今年1月推盘较多,本月业绩有显著增长。

第三类:首月出现下降的企业也不在少数

在经历了2017年末的业绩冲刺后,部分房企新年首月表现有些后劲不足。绿城、万达、红星、绿地、远洋、金地等房企今年1月的业绩较2017年全年均值下降较多。

整体来看,榜单展示出如下特点:

1、龙头壁垒明显

2、二线房企增速强劲

3各大房企加速交叉持股

值得注意的是,尽管1 月份的销售数据整体表现亮眼,但也受到诸如此前12 月业绩转移和部分房企单月销售集中推盘等因素的影响。而从当前的政策面来看,国家依旧强调调控的持续性,行业政策仍未明显放松,市场环境仍然相对紧张。而今年房地产企业销售业绩能否释放也需重点关注,一二线货值是否会及时推出,是否会受到限价即预售证等的影响,另外,三四线城市是否还能维持较高的去化,也将是今年行业业绩能否继续提振的关键。最后再从货值来看大部分公司18 年仍然还有足够的货值支撑,后市增长确定性仍然较强。

此外随着后期土地招拍挂等条件的变化,企业入场门槛已经大大提高。土地出让条件越来越定向化,对企业规模、资质、招商运营能力等诸多方面提出了近乎苛刻的要求。面对这些限制,大多数房企难以达到要求。而2018年房地产开发资金持续偏紧,房企融资压力仍较大,在当前市场较为紧张的环境下,龙头的资金和资源优势更为明显,值得大家重点关注。