下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在消费升级的大背景下,物管的配售除了加强楼盘销售、维护房企品牌以外,开始逐渐转向以住户为核心、服务于住户生活需求的作用。2014年,首家物管公司彩生活(1778.HK)于香港上市,随后高端物管企业绿城服务(2869.HK)、中海物业(2669.HK)等也纷纷登陆资本市场。2018年,南都物业(603506.SH)成为首只A股上市物管企业,随着雅居乐物业陆续递交材料。大型综合开发商拆分体内物管公司,使之通过市场化融资渠道寻求独立发展,或将成为新常态。

在2018年1月28日,雅居乐雅生活服务股份有限公司(“雅居乐雅生活”或本“公司”;连同附属公司,总称本“集团”,香港联交所股份编号:3319),宣布其股份全球发售的安排及拟于香港联合交易所有限公司主板上市的详情。

全球发售初步发行共333,334,000股股份(视乎超额配售权行使与否而定),当中包括国际发售共300,000,000股股份(可予重新分配及视乎超额配售权行使与否而定,且包括27,835,340优先发售股份)及在香港公开发售共33,334,000股股份(可予重新分配),即分别占发售股份总额90.0%及10.0%。股份的售价(“发售价”)在每股10.80港元至每股14.20港元之间。超额配售权为最多50,000,000股股份,即发售股份的15%

假设超额配售权并无获行使,且发售价为每股12.50港元(即发售价范围的中位数),全球发售可获得的款项净额(经扣除与全球发售应付的包销费、佣金以及其他估计开支)将约为3,983.7百万港元。集团拟将所得款项作以下用途:

· 约65%或2,589.4百万港元将用于选择性地把握战略投资及收购机会,以及进一步发展战略联盟;

– 当中约45%或1,792.7百万港元将用于收购其他物业管理公司,

– 约10%或398.4百万港元将用于收购与集团存在互补性的社区产品及服务公司,

– 及约10%或398.4百万港元将用于与业务合作伙伴共同投资物业管理产业基金;

· 约10%或398.4百万港元将用于继续开发集团的一站式服务平台;

· 约15%或597.6百万港元将用于发展“管理数字化、服务专业化、流程标准化和操作机械化”;

· 约10%或398.4百万港元将用作营运资金及一般企业用途

我国的房地产行业经过了十余年“黄金时代”的高速发展,已经成为国家的支柱产业之一。而物业管理公司一直处于“房地产开发商从属部门”的配角地位。当前在行业中具备开发商背景的物业管理公司占比达到80%,仅20%为独立的物业管理企业。物管公司背靠实力雄厚的开发商,在管理规模上有所保证,但其人力密集型、利润率低下的特征,相比于地产开发及销售部门,物管公司在房企集团内长期处于较为弱势的地位。但是,在消费升级的大背景下,物管的配售除了加强楼盘销售、维护房企品牌以外,开始逐渐起到以住户为核心、服务于住户需求的作用。房企拆分旗下物管子业务,通过市场化融资渠道发觉物管自身深层价值是大势所趋。对于物管公司,可以在资本市场上通过增发等再融资手段筹集资金,更好地对接物业管理供给,有利于其市场化发展;对于房企集团来说,拆分旗下物管可以有效盘活这部分资产,改善自身的资产流动性及资产运营效率,可以说房企拆分物管将带来双赢的局面。

截止到2016年,全国物业管理面积为185.1亿平米,近5年管理面积增速平均6.7%,按此增速预计2020年全国物管面积可达240亿平米,增量55亿平米。同时,百强物管企业项目分布有向二三线城市下沉的趋势,2015年百强物管在管项目中一线城市项目占比同期减少12%,二线城市项目占比上升一个点,三线城市项目增量最大。2015年全国物管规模总体约为6400亿元,计算得物业费平均单价约3.07元/平米/月。若假设物业管理费年均增长5%,预计2020年全国物管规模超过1万亿。

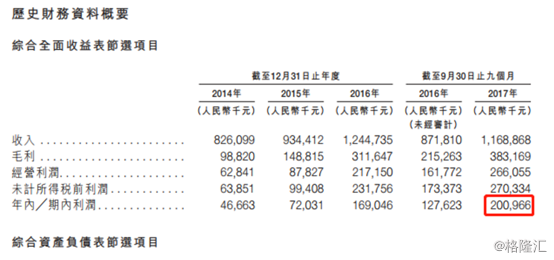

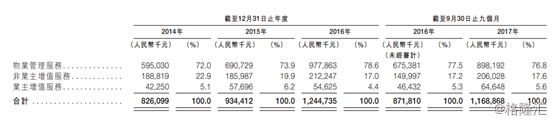

雅居乐雅生活2016年总收入则为12.45亿元人民币,其中增值服务收入为2.67亿元人民币(增值收入占收入的21.4%),而到2017年第三季度营收就达到了1.17亿。这几年营业收入增长是有目共睹的。

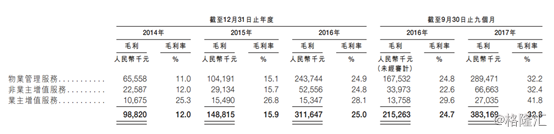

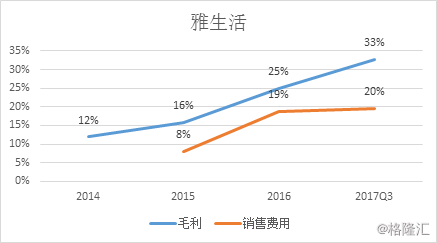

2014、2015、2016年度毛利分别为0.98亿元人民币、1.49亿元人民币、3.12亿元人民币。每一年度较上一年同比增长分别为50.59%、109.42%。毛利年度增长速度呈现加速水平。而对比2016年、2017年截至9月30日9个月的的毛利额,2017年同期上涨78%。

毛利率的增长主要由于(i)分包的清洁、保养及维修、绿化及园艺服务增加使得人工成本减少;(ii)自2015年下半年开始实现劳动力优化;(iii)规模经济; (iv)原来所管理住宅物业的平均物业管理收费整体增加。

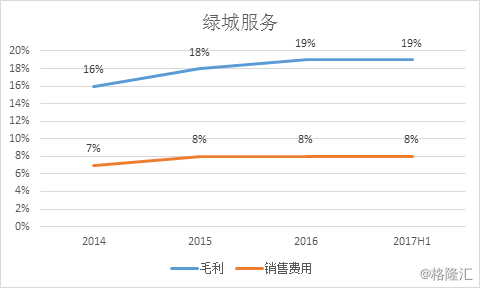

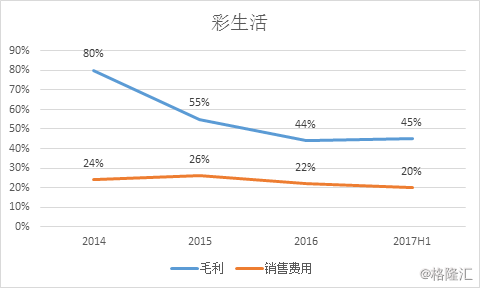

那再看看同样做高端物业的绿城服务和彩生活

绿城服务其主要业务包括基础性物业服务、物业管理咨询以及园区内增值服务。

基础物业占公司总收入70%,是最为重要的业务之一。因实行成本加成定价原则,且具有人力密集商业特征,其毛利润率较低仅为10.8%,基础物业的毛利润仅占总体毛利的40%。

物业咨询服务2016年毛利率35%,主要是公司凭借其品牌及专业优势深入房地产开发各周期,对房产开发商进行有针对性的物业管理设计和咨询服务,取得新楼盘入口优势;此外,也针对中小型独立物业管理公司提供物业系统及运营指导服务,包括人力资源、业务发展及质量控制等,提供安保、绿化、工程等园区咨询服务,实行“绿城联盟”品牌输出。

园区内增值服务2016年毛利率45%,主要是为住户提供生活产品等园区内服务、提供物业资产管理服务和文教服务。该项业务利润率显著超过基础物业11%的毛利,其收入占比增长能够很好地提升公司整体的收入和利润结构,增强业绩弹性。