下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

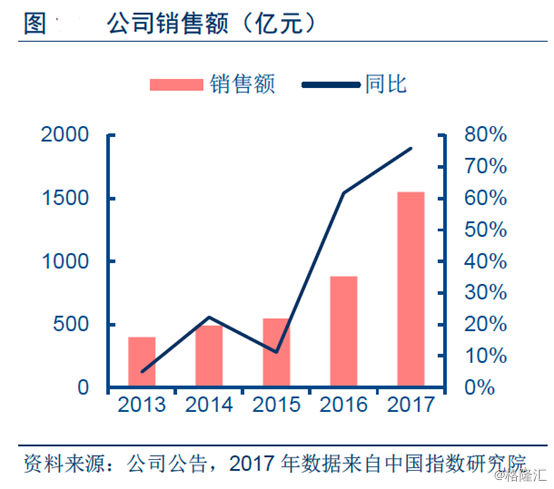

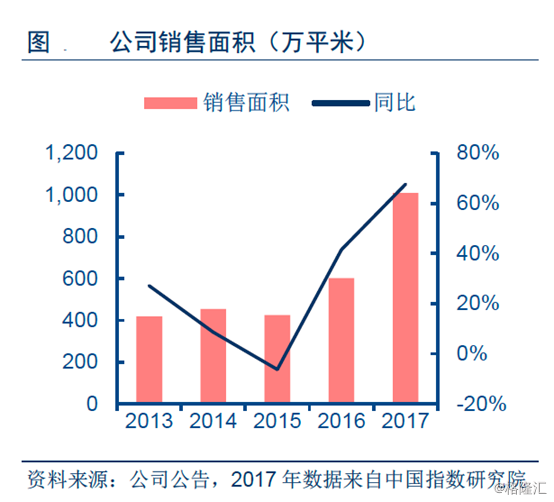

在1月11日,龙湖地产(00960.HK )在港交所网站上公布了未经审核的营运数据。2017年12月,公司实现签约金额76.4亿元,签约面积43.1万平方米。至此,去年全年,公司累计实现签约金额1560.8亿元,同比增长77%,完成调高后全年销售目标的104%;签约面积1016.7万平方米,同比增长69%,两项数据均创历史新高。其中,重庆龙湖签约金额超180亿元,

龙湖地产简介

龙湖地产1993 年创建于重庆,目前已经成为全国性房企,业务由四大航道组成,分别为房地产开发、商业运营、物业服务和长租公寓。秉承“善待你一生”的经营理念,龙湖以优质的产品和服务赢得了股东、客户、合作伙伴、业内同行的尊重和赞誉,集团连续5年获得“中国房地产开发企业综合实力十强”、多次入选“福布斯亚太区最佳上市公司50强”。公司于2009年在香港上市,根据CRIC统计,2017年公司合同销售额1560.3 亿元,位居行业第八。

公司2013年提出的四条策略里第一条是“扩纵深”,实际上是确定龙湖在进入城市的选择上,聚焦于一二线城市进行深耕。目前公司已布局成渝、环渤海、长三角、华南、华中区域的31个城市。从城市量级看,二线城市是公司发展的重点。一线城市的土地供应少、获取成本和难度大,三线城市的需求支撑相对较弱、风险较大,二线城市尤其是领衔二线城市是公司最重要的发展区域。从货值来看,公司二线城市货值占比达到60%,其中领先二线城市占43%。

公司布局的基本为全国人口净流入排名前三十的城市。在人口净流入的城市进行布局、深耕,抗风险力强,房地产市场需求有支撑。另外公司在具体区位选择上,虽然不一定是核心区域,但一定是城区的成熟板块。尤其在商业地块获取上,致力获取地铁上盖项目,通过地铁吸引人流、物流,配以综合性的商业配套,实现区域板块增值。

业绩稳步增长,

公司17年销售进入前十,名列第八,进入千亿阵营。公司前几年的销售增速一直处于较平稳的状态。从2011年的382.7亿元,到2015年的545.4亿,年复合增速在10%左右。16年开始,公司在市场上开始加速发力,2016年公司销售业绩跃升62%至881亿。17年已经达到1560亿元,涨幅预期超过70%,比去年的增幅还要大。显示公司产品结构逐渐调整,以迎合市场需求。这主要包括:1)公司的单个项目的面积逐渐合理化;2)公司项目的地理位置更趋核心;3)公司销售的地理分布更为均衡。由于公司奉行严格的财务纪律,不以高杠杆的方式增厚货值,公司在总货值方面比对一些竞争对手并无优势。但也正因为公司对存货结构的重视胜过了对存货规模的关注,使得公司无效沉淀资产规模较低,未来发展弹性较大。

商业、物业同时发力

自2002年开始发展商业地产,龙湖寄予这些物业的期待之一是,商业上的租金收入能够覆盖它的利息支出。17年龙湖财务总监赵轶曾透露,预计2018 年租赁业务收入达到约 30 亿元,以此覆盖龙湖每年约 30 亿元的利息支出。

资料显示,龙湖于2013年至2016年的投资物业账面金额分238.13亿、333.62亿、433.85亿及490.31亿元,投资物业公平值变动收益占当期利润的比重介于20%至30%之间。2017年上半年,龙湖投资物业账面金额为555.96亿元,其投资物业公平值变动收益占利润的4成以上。

截止2017年上半年,龙湖地产已开业投资性物业面积为208万平方米,整体出租率达到94.7%。近几年,龙湖的租金收入处于稳步增长的状态。特别的是,2017年,龙湖开业的天街数目达到了5个。

据麦格理6月所发布的观点,该行认为龙湖的商场业务基础稳固,估计能在2020年为公司收入贡献44亿元人民币。麦格理还预测,若龙湖商场的净物业收入收益率达4%,净物业收入边际利润达60%,投资物业的价值预料将会达1050亿港元。

在发展商业地产的计划里,龙湖将其每年不超过销售收入的10%投入商业地产,目标是未来十五年内商业地产的利润占比将提升至 30%左右。如募集说明书中所称,为保证执行商业战略的同时维持健康的周转率,龙湖在开发业务方面,也通过控制单个项目的规模来增加项目数量,提升投资的周转效率。

住宅物业与商业物业之间,龙湖表现出“鱼与熊掌兼得”的野心。