下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着2017年的结束,房地产公司陆续开始公布2017年的销售情况

中国金茂(00817-HK)也发布公告,根据现有资料,预期集团截至2017年12月31日,公司所有者应占溢利(未包含投资物业评估值变动的影响)相对于2016年12月31日底至少有80%的增长。增长的主要原因是由于城市及物业开发分部盈利有明显增加。

另外,中国金茂截至2017年12月31日12个月,集团累计取得签约及成交销售金额共计约692.99亿元人民币。此外,在2017年12月31日,中国金茂已录得已认购(未签约)物业销售金额共计10亿元。

背靠大股东,拥有优质的融资能力强

中国茂业是央企中化集团旗下地产平台,在2015年引新华保险入股中国金茂,成为其第二大股东,至此之后,双方已在多方面展开合作。如发行高级债、永续债、设计探索养老地产业务等。引入新华人寿最重要的意义在于进一步增强了公司的融资能力。

2017年中国金茂发行了两笔永续债,成本分别为5.75%和4%;发行一笔美元债,成本为3.6%;发行两笔人民币中期票据,成本为4.65%和4.78%。我们测算公司的融资成本为5%,与一线房企4.5%-5.5%的水平相当,远低于二三线房企6%-8%的水平。

不仅如此,如果在18年国家发改委为了控制风险继续停止给房地产商海外发债发放的话,整个房地产企业的间接融资都将受到影响,可是,中国金茂可以使用中化集团的额度在海外发债,间接融资能力较一般房企优势明显。

拥有很强的防风险能力

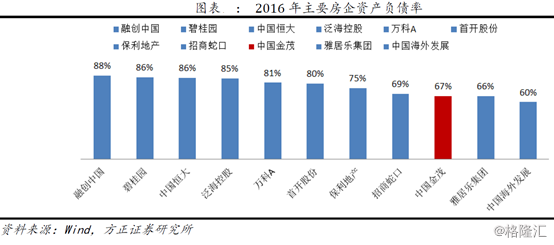

一直以来,中国金茂的杠杆率远不及近几年发展迅速的民企龙头,2016年67%的资产负债率甚至低于保利和招商,在央企龙头地产公司中防御风险能力非常强。在2018年在整体金融以化风险去杠杆的环境下,中国金茂完全不受影响,这也为公司制定长远计划提供了保障。

毛利率一枝独秀。公司2017年前三季度毛利率高达36.34%,在龙头房企中一枝独秀,高于16.57%的行业平均水平一倍以上,一方面是定位高端品牌溢价的体现,另外公司城市一级开发的毛利率也高于一般二级开发。

公司2017年半年报业绩保障系数(年中报预收账款/年中报营业收入)为1.04,远高于行业0.5的平均水平与一线房企相当,业绩增长确定性强。

公司的核心业务“城市及物业及开发”已进驻国内北京、上海、南京、深圳等23个一、二线城市,二级开发土地储备面积约1800多万平,北京上海占比约20%,一线城市占比约30%。公司在长沙、南京等拥有一级开发土地储备面积约1800多万平。除此之外,公司业务还包括酒店经营、商务租赁及零售商业运营等。城市及物业的开发是公司的核心业务,收入占比超过85%。

截止至2017年上半年公司总土地储备3750万平米,其中包含:

1) 运营的酒店57.5万平米,包括3671间客房。

2) 持有的投资物业55万平米和在建的投资物业63万平米

3) 城市开发一级土地储备1874平米。

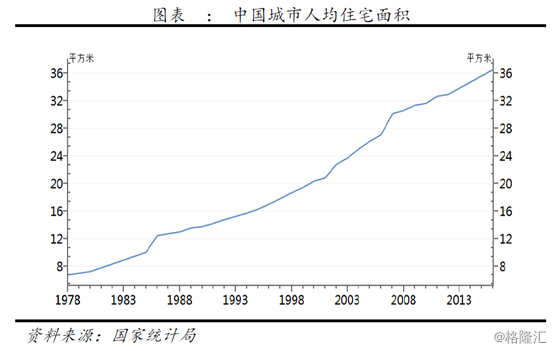

回顾房地产过去的20年,中国人均住宅建筑面积从6.7平米增长到30多平米,购房者需求逐步从基本居住功能上升至更高品质的追求。除价格之外,对于购房者而言,户型设计、商业配套、周边环境、物业和售后等因素越来越重要。

位置相邻的住宅会因品质的差异产生巨大的价差。以深圳宝安区宝安体育馆附近和南山区西丽为例,位置非常接近的楼盘价差可达一倍,这在10年前并不多见。消费者愿意为品质买单的现象越发明显,在核心城市更是对高品质住宅趋之若鹜。

随着中国住宅消费升级时代的来临,可以预见未来拥有区位、设计、配套服务等多方面优势的房地产公司,其品牌将会获得更高的溢价。而中国金茂作为高端地产公司的代表,产品和品牌力突出,在未来住宅消费升级的浪潮中充分受益。

可以看到,中国金茂始终坚持高端定位和精品路线,布局全国一二线核心城市,其中北京上海项目占比达到20%,打造了以“金茂”品牌为核心的高端系列产品,开发了府系、悦系、墅系、山系、湖系、湾系六大品类,2016年楼盘销售均价远高于其它房企。公司“金茂”品牌已连续十二次入围“中国500最具价值品牌”榜。2017年以186.58亿元的品牌价值位居第198位。公司作为高端地产公司的代表,坐拥大量核心城市土地储备,将在地产消费升级的浪潮中充分享受品牌溢价的提升。