下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券 明明

一、“股债跷跷板”效应是否还会延续?

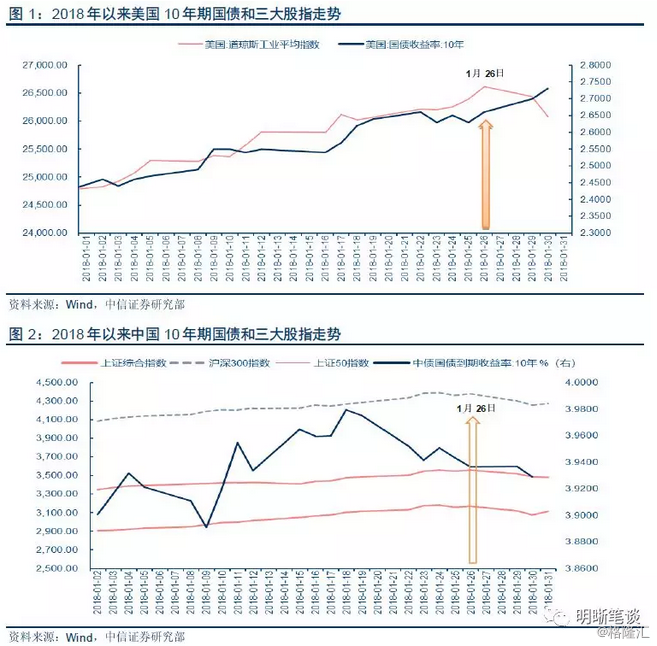

“股债跷跷板”效应是否还会延续?2018年开年,海外和国内的股债市场都出现了“冰火两重天”的现象,截至1月26日,美国三大股指都创下新高,相应的10年期美债收益率也一路走高,于1月26日达到2.63%,之后由于特朗普强势美元言论影响,美债收益率快速上升,1月29日达到2.7%,美股也做出相应调整,呈现出股债两束双双调整的现象。反观国内,股票市场年初开门红,10年期国债收益率振荡上行,1月27日之后股市跟随美股下行,而中债10年期国债收益率并没有受美债收益率上升和股市下行的影响而上升,反而延续1月中旬以来的下行趋势,呈现出“股债跷跷板”效应。近期股市和债市的反向关系加强,而对于海外市场,新老债王都不约而同的指出10年美债超过2.7%(对应于国内的10年国债4%)将对股市形成明显的利空。那么是不是债王的预言成真了呢?

二、美国股债走势回顾

回顾2000年以来美国股债走势情况,可以看出2011年之前,股债跷跷板效应较为明显,2011年之后效应弱化。2011年之前,股债走势大致可分为三个阶段,第一阶段是2000年至2003年,10年期国债收益率下行,股指走低,呈现“股跌债涨”行情;第二阶段是2003年至2007年,国债收益率和估值纷纷走高,呈现“股涨债跌”行情;第三阶段是2007年至2011年,国债收益率和股指走出“V型”,随后振荡,但二者变动方向大体一致,符合股债跷跷板行情。2011年之后,股债走势反向变动特征弱化,整体来看,股市整体处于上升趋势,调整幅度及时间较短,而债市则处于低位振荡行情;具体来看,股债跷跷板效应失衡的时间段有:1)2011年末至2013年中; 2)2014年初至2015年初;3)2015年中至2016年中;4)2017年初至2017年9月。而这四个时间段两市的走向都是债市收益率下行,同时股市上涨,呈现“股债双牛”现象,即是说在2011年之后股市一路上涨,股债跷跷板效应失衡的情况下大概率出现的是“股债双牛”的情况,效应存在时大概率呈现“股涨债跌”行情。

从变化幅度来看,2011年之后相比债市的波动,股市的上涨更具有“韧性”。2011年之后,股债两市不仅出现同向变化的行情,并且两市变化的幅度不对等现象较为明显,主要表现在收益率下行,债市走强下股市调整幅度有限,不改整体上行趋势,而收益率上行,债市走弱下股市呈显著上行。以目前10年期美债收益率水平2.7%为例,2011年之后趋势性下探2.7%有一次,在2011年8月初,股市相应的调整,但持续时间较短不到半年;趋势性上探2.7%一次,为近期1月29日,从中期来看,此次收益率上探对应着股市的大幅上涨,当下股市短期调整便得出“股债双跌”行情开启的结论过于果断;而在2.7%中枢波动的时间段为2013年8月至2014年4月,期间股市振荡上行。

综上所述,我们得出两条结论,一是2011年后美国股债跷跷板效应弱化,违背这一效应的时间段多呈现“股债同涨”现象,;二是中期来看,美国当前市场仍处于“股涨债跌”时段,即符合“股债跷跷板”效应。

三、我国股债联动情况及未来走势分析

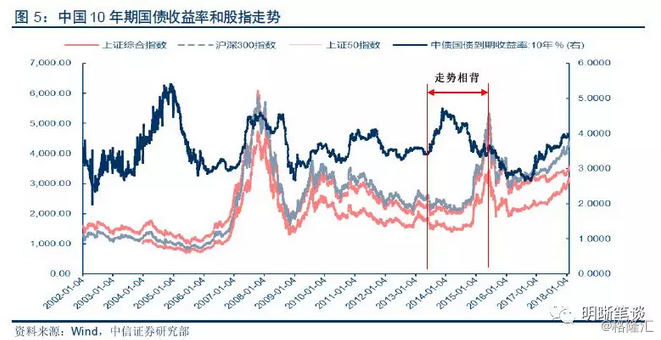

相较美国股债走势情况,至今为止我国的“股债跷跷板”效应仍较为明显。2002年至今,从中长期来看,只有2013年6月至2014年底债市收益率和股票指数走势出现明显分化,其他时间段尽管变化幅度相异,但都具有一定正相关性。

无风险利率高企或影响股票估值,股市分化下整体涨幅空间有限。2016年底我国债券熊市开启,10年期国债收益率一路攀升触及4.0%高点,目前仍在3.9%中枢振荡,在当下全社会无风险利率高企的阶段,一方面对股票的估值会形成负面影响,另一方面股息率的相对降低或动摇理性资金配置选择的考量方向。此外,随着今年PPI回落,工业企业利润回归常态,中上游企业利润将有所下降,很多公司的业绩预告低于预期,结合目前股票市场分化格局,我们认为高无风险利率的约束作用将逐步加大。

此外,监管有可能成为影响股市和债市的共同因素。就债市而言,我们认为监管仍是债市的主要影响因素,在“三年完成去杠杆”的目标下,监管将支撑债市收益率维持中等较高水平,收益率出现显著下行趋势概率较小,而相较于海外部分国家,我国去杠杆进程更加强调底线思维,会控制收益率的过度上行,从而形成“上有顶、下有底”的行情。就股债联动性而言,我们认为前期影响债市收益率大幅上行的一大原因是资金收紧预期下,两市存量资金转为缩量,而债市受流动性影响更大,在资金收紧叠加悲观预期下收益率显著上行。而目前股市内部“冰火两重天”现象持续已久,股市存量资金博弈已显疲态,期待重复2017年行情较为困难;另一方面,在现下的资金博弈中,债市监管风险已有所消化、估值处于相对低位,从2017年底开始的第二波监管文件落地,而债市收益率处于振荡行情可以看出。

综上所述,我们认为当下股债两市分别处于跷跷板的高低两点,这意味着股债两市或将引来一个变化,然而由于当下去杠杆的逐步推进以及底线思维等因素,这一变化难以成为一个显著的拐点,而是一个较为缓慢的变化,我们认为在后期股市存量资金消耗、对估值或带来负面影响下,债券的配置效益或将逐渐显现。

债市策略

我们认为,相较美国股债走势情况,目前我国的“股债跷跷板”效应仍较为明显。不可否认当下监管仍是影响债市中枢水平主要因素,而股债联动效应也会对债市收益率产生一定影响,在无风险利率高企影响股票估值,以及股市分化整体涨幅空间有限的情况下,后期对风险已有所消化的债市配置效益或将逐渐显现,股债两市或将迎来一个较为缓慢的变化,故就短期而言,我们维持10年期国债收益率中枢在3.8-4.0%的判断不变。

可转债

1月31日转债市场,平价指数收于96.15点,下跌0.16%,转债指数收于110.58点,上涨0.21%。50支上市可交易转债,除嘉澳转债停牌外,10支上涨,39支下跌。其中格力转债 (0.44%)、宁行转债(1.98%)、 国君转债(1.71%)领涨,众信转债(-2.50%)、生益转债 (-2.38%)、久其转债(-2.26%)领跌。50支可转债正股,除嘉澳环保停牌、九州通横盘,9支上涨,39支下跌。其中,宁波银行(4.32%)、光大银行(1.52%)、道氏技术 (1.13%)领涨,久其软件(-6.78%)、辉丰股份(-5.26%)、众兴菌业(-4.92%)领跌。

周三沪深两市同向变动,尾盘上证综指下跌0.21%,深证成指下跌1.06%。本周转债市场同A股一同调整,且受情绪拖累溢价率再次明显压缩,我们近两周多次在周报中提示快速的上涨与拉估值行情留一份清醒未尝不可。近一个多月以来A股市场的回暖是转债市场靓丽表现的基础,但近期转债指数涨幅不亚于A股市场,背后是增量资金持续入场的体现。依据近期刚刚公布完毕的公募基金2017年四季报看,各类基金转债配置的规模快速上涨,但从持有转债规模占总市值比例角度分析,债券型基金虽然在总规模上占据绝对优势但占比却持续下降,而混合类基金成为加仓的主力。这意味着转债市场的边际定价权开始出现一定的变化,传统上固定收益投资者享有绝对的转债的定价权,但随着近期权益属性更浓的混合基金投资者进入市场,转债边际定价权或逐步向权益视角转移。

未来部分一致预期较高的标的可能具有相对较高的溢价率水平,同时部分时段波动加大,将会冲击转债传统的投资逻辑。总体而言随着市场规模扩大,溢价率的压缩,转债市场的权益属性增强,市场参与机构更加多元化伴随着投资模式的革新,未来市场的机会与风险将会同时放大。再次重申抓住正股核心矛盾是当前策略的核心,具体标的依旧关注太阳转债、宝信转债、国贸转债、雨虹转债、生益转债、道氏转债、隆基转债、蓝思转债、国祯转债以及金融个券。

风险提示:个券相关公司业绩不及预期。