下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证地产 阎常铭投资要点

本轮地产股牛市是增量资金逻辑,最核心基础是估值相对“便宜”,可持续的基本面因素带来可持续的“便宜”,从而带来增量资金配置的大趋势。因此核心资产估值中枢的提升并不是单纯铆钉地产板块内的龙头。而是这些资产估值相对其他板块、其他国家对标资产的估值水平。非基本面因素导致个别公司短期变化并不会改变总体估值提升的大趋势,因为这不改变这些资产“便宜”的特征,也就不改变增量资金持续配置趋势。增量资金并不是在板块内比较,而是跨越板块进行对标。这是这轮地产牛市和过往牛市最本质的区别。增量资金是在拿美国地产股、香港内房股和a股家电白酒这些对应标的来和a股地产核心资产的估值比较,而比较之后a股地产股具有明显的估值优势!

考虑运营模式等差异后,a股地产核心资产明显比美国对标公司“便宜”,按照统一口径,估值只有美国对标公司的一半左右。中美两国地产公司经营模式有较大差异,美国较短的结算周期使得PE能反映当期销售,而国内的结算周期平均在1-1.5年,因此PE中的eps反映的是上一年甚至更早的销售,在对标美国时,a股地产股的PE是被高估的。如果统一结算口径,按照调整后的PE进行对比,a股地产核心资产的PE只有5-7倍左右,仅仅是美国的一半,估值优势更加明显。

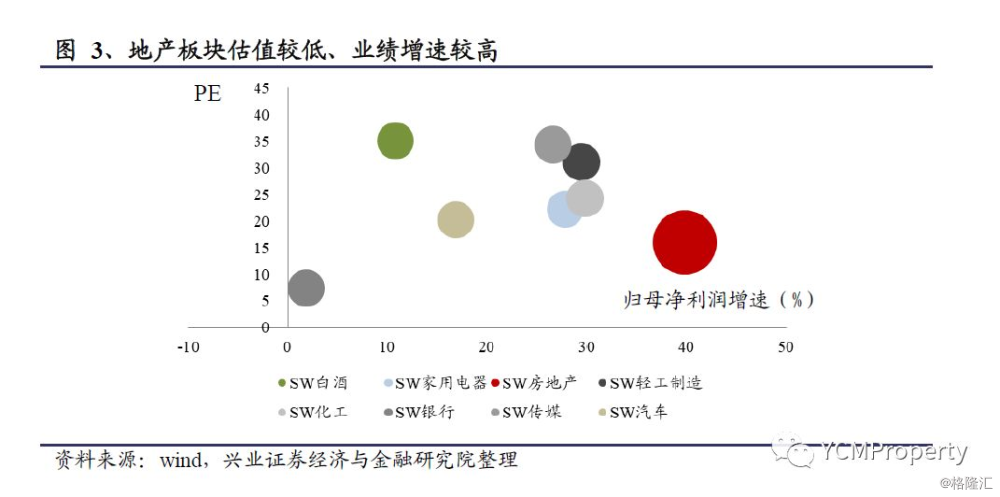

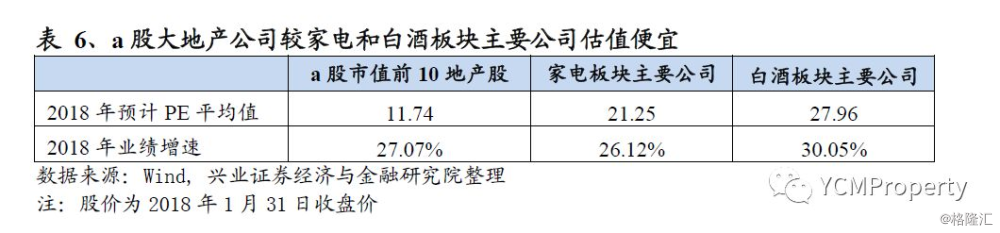

a股大地产公司相对家电、白酒等龙头公司来说,估值优势特别明显,但业绩增速相近,业绩确定性较强。截止2018年1月31日,地产板块市值前10大公司动态PE为11.74倍,家电板块和白酒板块的主要公司分别为21.25倍和27.96倍,而预期业绩增速分别为27.08%、26.29%、30.70%。地产股具备低估值高成长的特性,将成为增量资金的首选之一。同时,与香港三大内房股估值也比较接近。

投资建议:这是新世界、新视野、新市场。银行持续给房地产加杠杆是大趋势,一二线城市基本面中长期上行,地产股“便宜”的特征明显,增量资金中长期将带来房地产核心资产的大行情。当前时点是估值系统性提升的起点。投资标的重点推荐新城控股、招商蛇口、绿地控股、保利地产、万科a、世联行,受益标的还有华夏幸福。

风险提示:货币政策大幅收紧,核心城市房地产调控超预期严格,万科a股东可能的减持风险。

本轮地产股牛市是增量资金逻辑,最核心基础是估值相对“便宜”,可持续的基本面因素带来可持续的“便宜”,从而带来增量资金配置的大趋势。

因此核心资产估值中枢的提升并不是单纯铆钉地产板块内的龙头。而是这些资产估值相对其他板块、其他国家对标资产的估值水平。非基本面因素导致个别公司短期变化并不会改变总体估值提升的大趋势,因为这不改变这些资产“便宜”的特征,也就不改变增量资金持续配置趋势。

增量资金并不是在板块内比较,而是跨越板块进行对标。这是这轮地产牛市和过往牛市最本质的区别。增量资金是在拿美国地产股、香港内房股和a股家电白酒这些对应标的来和a股地产核心资产的估值比较,而比较之后a股地产股具有明显的估值优势!

一、a股地产核心资产较美国四大开发商“便宜”,有较大估值优势

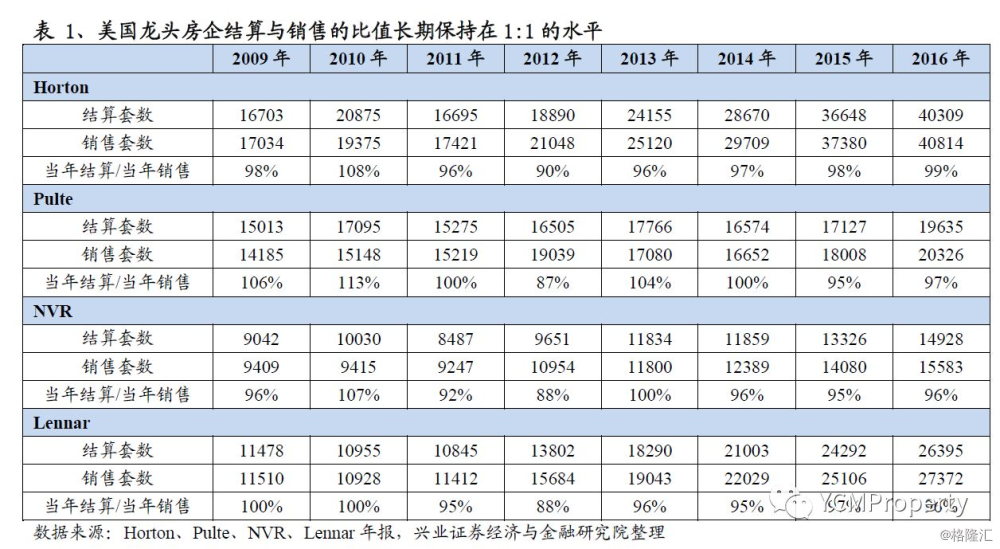

1. 美国结算周期短,PE反映当期销售

美国房企从销售到结算的周期较短,结算与销售的比值长期保持在1:1的水平,结算进度与销售进度是基本同步的(见表1)。以美国的龙头房企Horton为例,从签订销售合同到交房的周期通常只在2-6个月。美国结算周期短的主要原因有两点:

1)美国总体房屋建设周期短。美国的住宅产品结构多以独栋住宅为主,以霍顿为例,其88%的住房销售收入都是来自于独栋住宅,相对中国高密度的小区来说,独栋式的开发建造流程更快。另外美国发达成熟的装配式住宅也带来了建造流程的加快。美国许多的房地产开发商都采用了外包的方式来建造住房,地产公司本身更多扮演的是“整合产业链资源”的角色。例如,Pulte大部分建筑工程由独立分包商根据固定价格的劳工和物料履行。Horton几乎所有的土地开发和房屋建筑工程都有分包商进行,聘请土地开发经理和施工负责人监测土地开发和房屋建设活动,通常3-6个月内完成大部分房屋的建设。

2)美国开发商预售至交房周期较短。美国政府对住宅预售的要求比较严格,需要由律师编写包括房屋设计、交易、管理等环节的详细的销售计划书,并报送司法局审核批准。此外企业还必须详尽披露预售信息、预收资金专款专用。在预售阶段,美国住宅建筑商和购房者签订的是临时契约,作为一种履行合同的担保形式。到入住阶段,企业才与购房者签订正式合同,同时收取购房尾款,完成交易。

2.A股地产结算周期长,造成PE虚高

国内地产公司从销售到结算的周期普遍要1.5年左右,因此财报上的结算收入远远滞后当期的合同销售。结算收入无法反映房企当前的销售增速,更无法反映当期销售的盈利水平。根据我们的测算,前几大房企当期结算与当期销售的比值平均仅在60%左右,与美国公司差异巨大。

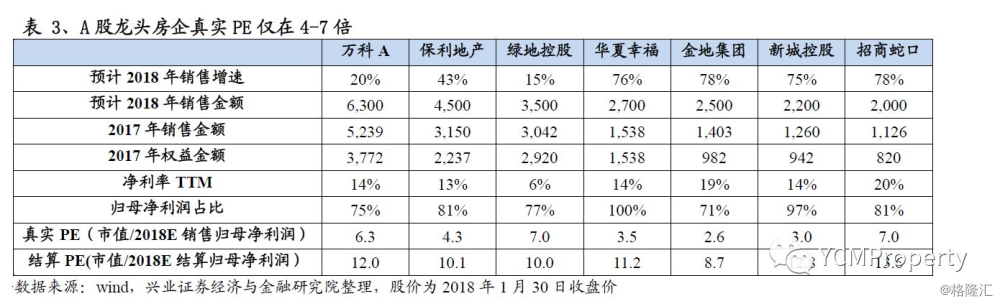

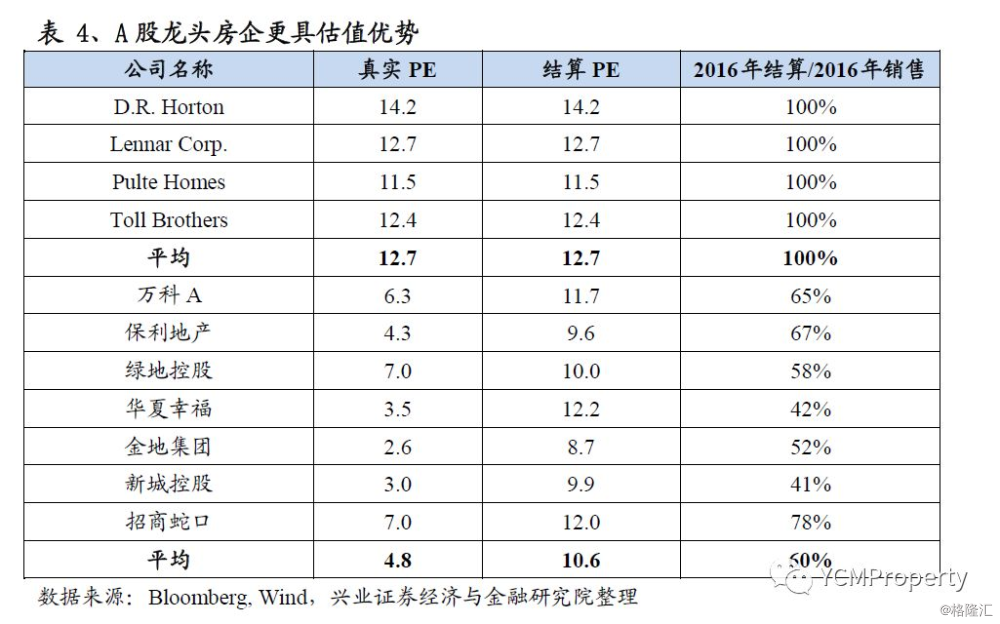

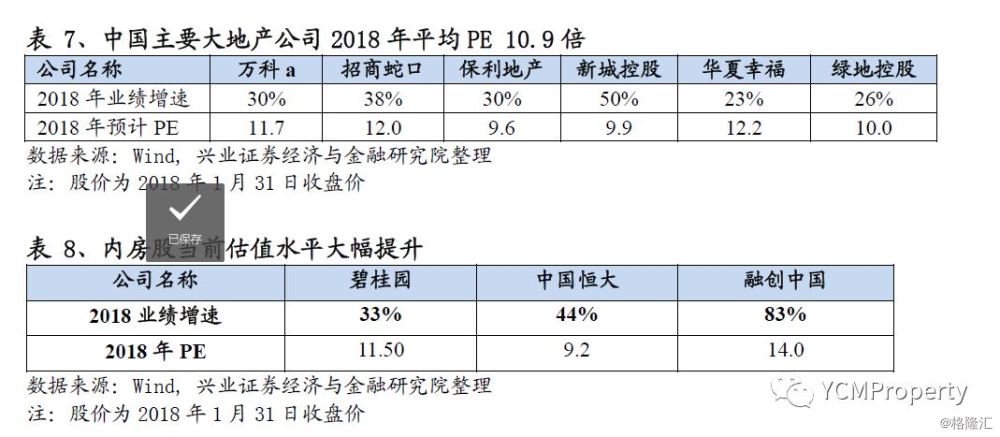

对标美国调整后的真实“PE”显示,a股地产核心资产具有较大估值优势。我们按照预期的主要公司合同销售规模增速基础上,假设合理净利润率水平和归母权益占比,估算出当前年份合理的真实PE。计算结果如下:万科A、保利地产、绿地控股、华夏幸福、金地集团、新城控股、招商蛇口2018年的真实PE分别仅有6.2倍、4.1倍、6.9倍、3.3倍、2.1倍、2.9倍和6.2倍。平均来看,国内龙头房企“真实PE”在4.8倍,而美国龙头房企“真实PE”在12.7倍之间,A股龙头房企更具估值优势。

新会计准则的实施,将成为估值提升的催化剂,结算PE”将向“真实PE”靠拢。2017 年 7 月 5 日,财政部正式发布了《关于修订印发<企业会计准则第 14 号——收入>的通知》(财会【2017】22 号)(新CAS 14)。该准则要求:1)在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2018年1月1日起施行;2)其他境内上市企业,自2020年1月1日起施行。允许企业提前执行。会计准则的变更,将成为结算业绩加速、估值提升的催化剂。以碧桂园为例,其在2017年中报开始使用新的会计准则,因为会计处理方式的不同,当期的结算收入增加了23%。

3. 美国地产龙头的估值中枢在13倍左右

次贷危机后,行业相对平稳阶段,美国四大地产公司的估值中枢在13倍左右,2017年涨幅尤其明显。美国XHB(ETF)基金2017年同比涨幅最大31.8%。四大开发商涨幅更多Horton、pulte、lennar、Toll Brothers全年涨幅分别为:89.1%、83.4%、47.8%和55.9%。

二、 a股地产核心资产较国内家电白酒板块龙头估值“便宜”

1) a股内部,大地产公司相较a股家电、白酒估值优势极为明显

a股大地产公司相对家电、白酒等享受龙头溢价的资产来说,也是业绩确定性强高增长的优质资产,但估值优势却特别明显。截止2018年1月31日,地产板块市值前10大公司PE为11.74倍,重点6家公司为11.40倍。家电板块和白酒板块的主要公司分别为21.25倍和27.96倍。地产股具备低估值高成长的特性,将成为增量资金的首选之一。

三、 a股地产核心资产较香港内房股三大开发商估值“便宜”

2017年内房股经历了波澜壮阔的大行情,融创、恒大、碧桂园近一年涨幅分别为470.4%、441.74%和290.95%,目前的估值水平也有较大幅度的提升。

投资建议:这是新世界、新视野、新市场。银行持续给房地产加杠杆是大趋势,一二线城市基本面中长期上行,地产股“便宜”的特征明显,增量资金中长期将带来房地产核心资产的大行情。当前时点是估值系统性提升的起点。投资标的重点推荐新城控股、招商蛇口、绿地控股、保利地产、万科a、世联行,受益标的还有华夏幸福。

风险提示:货币政策大幅收紧,核心城市房地产调控超预期严格,万科a股东可能的减持风险。