下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新上市规则有助港交所吸引内地独角兽

横华国际证券研究部

2018年2月1日

去年12月中旬, 港交所开展近二十年来最大规模的一次上市规则的调整, 宣布于《主板规则》中新增两个章节,也将修改第二上市的相关规则,便利新兴产业及创新型公司来港上市。新增两个的章节包括:1、接受同股不同权企业上市;2、允许尚未盈利或者没有收入的生物科技公司来香港上市。

不同投票权架构公司的预期最低市值须达到100亿港元,若市值低于400亿港元,须通过于上市前的完整财政年度录得10亿港元收入的较高收入测试;无收入公司的生物科技公司适用章节申请上市, 预期最低市值须达到15亿港元。另外港交所也建议修订现行有关海外公司的《上市规则》条文设立新的第二上市渠道,吸引新兴及创新产业公司来港进行第二上市。

新经济企业市值占比将提升

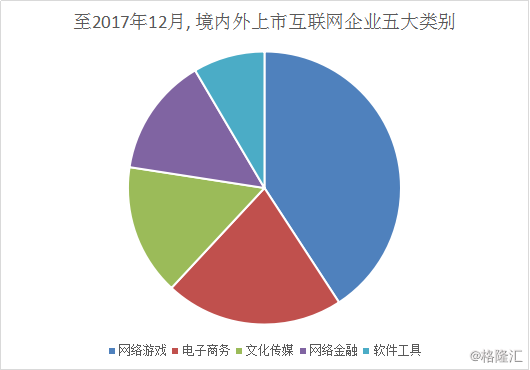

根据昨天 (1月31日) 国家互联网络信息中心发布的《中国互联网络发展状况统计报告》, 资料显示截至2017年12月, 中国境内外上市互联网企业数量达到102家,总体市值为8.97万亿人民币, 其中腾讯、阿里巴巴和百度公司的市值之和占总体市值的73.9%。

过去10年在港上市的新经济行业公司仅占证券市场总市值的3%,而纳斯达克、纽交所以及伦交所这一比例分别为60%、47%和14%。在内地新经济快速成长的发展阶段,得益较多的是海外资本市场,港交所由于上市规例问题,令不少内地互联网企业转到美国上市,错失不少机会。

(资料来源: 国家互联网络信息中心)

(资料来源: 国家互联网络信息中心)

过去很多内地企业有实际的融资需求, 但因为交易所的限制而选择承担更高的成本到纽约上市, 在修改前的上市规则下, 在国外上市的中国新经济公司要回到香港、内地进行二次上市, 须解决同股不同权及未盈利或没有收入的问题。

展望未来,香港作为国际金融中心, 一方面可追踪国际趋势而调整证券制度; 也可以应对国内企业融资需求而灵活地调整制度。 预计港交所完成上市制度的改革后,可吸引更多新经济企业回香港二次上市, 从而加大市场的阔度和深度, 激活港股的流动性。

未来应力争内地网信独角兽企业来港上市

旧经济企业的盈利在下降,有创新能力的新经济企业收益正在提升。根据最新资料显示, 内地2017年电子商务、网络游戏、网络广告收入水平增速均在20%以上,发展势头良好。1-11月电子商务平台收入2188亿元,同比增长高达43.4%。电子商务服务模式、技术不断突破是收入水平快速提升的主要动力; 而网络游戏产业在移动化、国际化方面表现突出。 可见, 新经济往往一直保持在较高的增速, 交易所应支持不同发展阶段的企业获得融资, 相信港交所亦正向这个方面前进。

「独角兽」公司指的是估值超过10亿美元的创业公司(未上市公司), 独角兽也被视为新经济发展的一个重要风向指标, 代表着科技转化为市场应用的活跃程度。

截至去年12月, 内地网信独角兽企业总数为77家, 当中北京的独角兽企业数占比为41.6%, 上海的独角兽企业占比为23.4%, 其他分布在杭州、深圳、珠海、广州等地。第一梯队中的电子商务和网络金融企业分别占独角兽企业总数的18.2%和15.6%,占据主导地位﹔第二梯队中的文化娱乐、汽车交通和第三梯队中的智能硬件、在线医疗、人工智能企业均取得快速发展。

结语

在目前内地102家境内外互联网上市企业中, 选择在A股、美国和香港上市的企业分别为46家、41家和15家, 可见过去明显因为制度问题而令香港在公司数量上已落后于美国。

去年众安保险、阅文集团、易鑫等公司在港上市成功后, 预期透过修改上市规则和放开限制, 更多内地本土的新经济公司将香港作为上市首选地点。在众多独角兽企业中,不少市值庞大且极具发展潜力, 包括2010到2014已进行六轮融资、近日传出年底来港上市而估值目标高达1,000亿美元的小米、作为支付宝母公司而估值达750亿美元的蚂蚁金服、内地最大的线上财富管理平台陆金所等等。

我们相信, 随着港交所双重股权制度逐渐明朗化后,将成为更多拟上市公司的首选, 对于互联网科技企业无疑是重大利好, 而未来香港亦应盯紧力争这些企业来港上市,巩固国际金融中心地位。