下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公司简介

睿见教育是华南地区最大的经营高端小学及中学的民办教育集团。截至2016年9月1日,公司经营6所高端民办学校,总招生人数为31,788名。公司除中国教育课程外,也为高中学生提供国际课程,同时设置包括体育、艺术、音乐和中国文学等一系列校本选修课程。

2013/2014学年、2014/2015学年及2015/2016学年,学校接近95%的高中毕业生被中国大学录取。2016年9月,公司位于山东省潍坊市的潍坊光正实验学校开始运营,公司已与四川省广安市及广东省云浮市的地方政府分别订立合作协议,以在该等城市设立一所新学校。

亮点关注

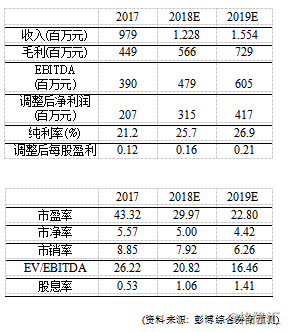

基本面强劲: 睿见教育截至2017年8月底财年收入9.8亿元人民币,同比增长39.7%;纯利2亿元人民币,同比增长29.7%;公司负债率接近0,而且持有7.5亿元人民币现金,有利未来扩张。根据去年9月实施的《民办教育促进法》,公司的有效税率有望从2017财年的25.9%大幅下降至15%,因此预期公司未来一两年盈利增长将快于收入增速,成为股价向上的动力。

具大湾区概念: 睿见教育是少数具备大湾区概念的教育企业,公司现在正扩大珠三角地区业务范围,已签约的包括广州市及江门市;与佛山、中山当局亦正进行接洽。公司最近与广东江门市开平政府订立合作协议,设立、经营及管理江门市开平寄宿制学校,公司近期已获江门市开平政府确认有关分配土地以供设立建议中的寄宿制学校,进度良好,建成后将推动公司盈利进一步上升。

学生及学费持续增长: 公司目前学校整体使用率在80%以上,未来更可通过扩张容量增加25%学生,随着现有学校逐步成熟,将可带动收入增长;公司亦和多地政府签署合作协议,有望拥更多自建学校及深化广东布局。未来广东或放开民办教育每年学费调整幅度在10%至20%,广东省内的学校或逐步具有自主定价权,未来有提升学费的空间。

采取自建模式扩张: 公司预计在2018年和2019年将在云浮、广安和潮州开设新学校。当中,潮州学校因邻近揭阳学校,预计可与现有学校产生协同效应,进一步强化该区的网络。未来公司还计划利用自有资金在肇庆及广州开设更多新学校,并倾向采用自建模式扩张,因通过拥有校舍产权将有助于集团长期稳定发展,同时对招生、品牌及盈利均有稳定作用。

行业分析

在中国中产崛起、消费升级下,对优质教育的需求增加,2016年中国教育经费支出首次超3万亿元人民币,连续五年占GDP比例超过4%。根据美国过去20年消费升级的经验,教育消费处于消费升级金字塔顶端,中国教育行业长期增长趋势明确。随着中国居民生活水平改善,家长愿意在子女教育方面花费更多,教育行业前景亮丽,教育股业绩表现有望保持高增长。

去年9月1日《民办教育促进法》修改生效,新法清楚界定民办学校为营利性或非营利性,当中非营利性民办学校可与公办学校同样免除入息税,且享有用地优惠甚至额外政府补贴。新政令部分教育股成为非营利性机构,可享免税优惠,盈利能力有望明显提升。

结论

睿见教育为华南地区最大的高端中小学民办教育集团,目前正在大湾区迅速扩张,受惠区内经济、人口红利,未来增长空间巨大。中国对民办教育需求强劲,加上公司对扩张计划亦富有经验,在配合正确的策略下,盈利前景相当理想。公司未来几年更有多所学校落成,配合其品牌实力及专注于广东省进行扩张等利好因素支持下,前景可望看高一线。

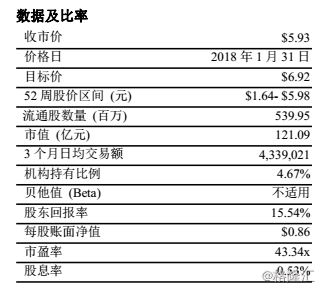

从技术走势角度分析,公司去年股价大幅跑赢大盘,本月突破横行区阻力5.19元后进一步向上,昨日创5.98元的历史高位,走势明显优于同业。公司去年8月晋身恒生综合小型股指数成份股,更有望于今年3月深港通标的检讨时获纳入。内地投资者对教育板块热情较高,预期北水效应将对公司股价有正面帮助。公司目前股价较超买,投资者可考虑于5.7元及5.4元分注买入,目标看6.92元,对应 2018年35倍市盈率,跌破20天线(5.15元)宜止损。

(资料来源: 彭博, 2018年1月31日)

(资料来源: 彭博, 2018年1月31日)