下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

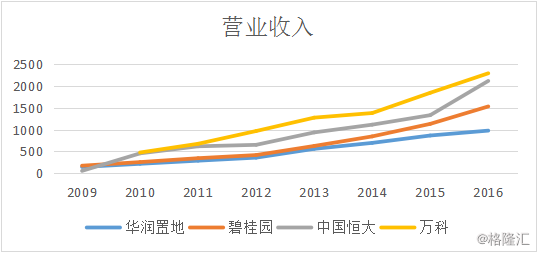

今年是华润置地上市的第21年,相对于新来的碧桂园、恒大、融创这些同学,老班长的成绩越来越让投资者质疑。近两年已经跌出了前十名的排名,今年第一的碧桂园的销售额在5000亿,第二第三的恒大、万科已也已突破4000亿,华润置地为1200亿左右,不仅不及保利,亦追不上近年异军突起的融创。

从上面的营业收入可以看到从2013年开始,华润置业开始和之前发展速度相当的碧桂园拉开了差距,看着这些小弟一个个都在超越自己,向第一梯队前进,同时自己又不想放弃稳定的盈利去赶规模,老班长开始犹豫了。

一、经营现状

1、 战略的失误

纵观华润置地在过去数轮楼市调控周期的发展历程,它们的布局经历了从一二线调整到三四线,然后又重回一二线核心城市的转变,期间的发展速度和财务指标也都出现过起伏。早在2010年一二线城市处于严厉调控周期时,华润置地根据对市场形势的判断,开始大量向三四线城市布局,同时收缩一线城市投资量。但这次投资规模的大转向,在事后被证明是一次战略失误。由于下沉过多资源到三四线城市,在当时众多房企蜂拥向三四线淘金的浪潮下,华润置地并未取得预想的收益,反而受此拖累,使得此后几年的毛利率水平逐年下滑,一度面临投资者质疑,直到2014年楼市松绑后毛利率才开始回升。三四线城市的热度短暂退却后,华润置地又从2013年开始全面转向一二线城市。从2015年开始,华润置地又耗资超过400亿在北京、上海、厦门等一二线城市拿下多宗高价地块。到了2016年和2017年三四线城市开始实行棚改货币化,城市疯狂去库存的红利又与老班长擦肩而过。

完美的错过个阶段政策的红利,除了老班长也是没谁了。老班长可以能安慰自己是“佛系”房企,他强任他强,清风拂山岗。

现在的top3的企业,也正是抓住了政策的趋势从中收获颇丰,2016年中国房企销售前三名中,恒大是3731.5亿元,万科是3622亿元,碧桂园是3090.3亿元。在2017年碧桂园就突破了5000亿,一年2000亿的增长这是基于碧桂园布局全国的政策以及重点培养了三四线强大的库存能力。而华润从2016年销售额1080亿,到2017年预计的1320亿,只增长了240亿。与2017年政策重仓一二线城市却遭遇史上最严苛的限购,而三四线城市又无特别贡献不无关系。

2、盈利稳定

作为住宅与商业并重的中国开发商,华润置地的规模扩张已经落后于其他千亿房企,但其强大的盈利能力依然引人注目,去年公司销售1080亿,核心股东应占溢利约145亿元人民币,毛利率按年提升2.6个百分点达33.7%。

首先华润置地的费用控制和融资成本远低于同业。2014年至2016年公司三费费用率均保持在7%,其中财务费用率在2016年已降至0.18%;去年年底的加权平均融资成本仅约为4.23%,央企身份让它拥有比同行更大的优势。而且未来几年的风口是租赁市场,谁融资成本谁就有可能一在长租公寓中很快崛起。

其次从其债务结构来看,截至2017年6月30日,综合借贷额折合港币1057.5亿元,现金及银行结存折合港币451.8亿元,总有息负债比率为42%,较2016年底的36.4%有所上升,净有息负债率为41.5%,较2016年底的23.8%有较大幅度上升,但仍维持在行业较低水平。同时招银国际则将华润置地视为财务状况最健康的开发商之一。其表示,2017年公司净财务杠杆率尽管相对2016年有所上升,但其资产负债表仍处于健康水平。作为拥有央企背景的香港蓝筹股,同时在华润集团的信用背书下,华润置地在资本市场的表现也不错。去年5月,它们在境内成功发行一笔50亿元的“熊猫债”——境外机构在中国境内发行的以人民币计价的债券,成为首家在中国债券市场发行中期票据的境外房企。

与规模扩张相比,华润置地显然对盈利能力的提升、风险控制更看重。“若要追求短期1到2年快速增长并不难,但这种‘冲刺’不可持续。规模意味着行业地位,这很重要,但只有保证一定的毛利水平和投资纪律,才是有质量的增长。”公司副董事长唐勇称。

华润置地的做法是,在规模增长方面,公司会综合考虑毛利率、负债比率、激励机制和未来风险等因素,以做出适当的调整。但公司更关注中长期股东的回报,预期未来2-3年毛利率仍然有提升的空间。2016年,公司扣除投资物业评估增值后的核心股东应占溢利录得162.7亿港元,同比增长13.9%;综合毛利率为33.7%,按年提升2.6个百分点。其中,开发物业的毛利润率由2015年的30%提升至32.3%;投资物业(包括酒店经营)毛利润率由2015年的59.6%升至60.6%。

2006年-2016年,华润置地其他年份的毛利润率均保持在30%以上;2017年上半年华润置地综合毛利润率为34.9%,比去年的33.9%略有增长。其中,开发物业毛利率由去年的32.5%提升至33%,投资物业的毛利率由去年的61%提升至62.3%。

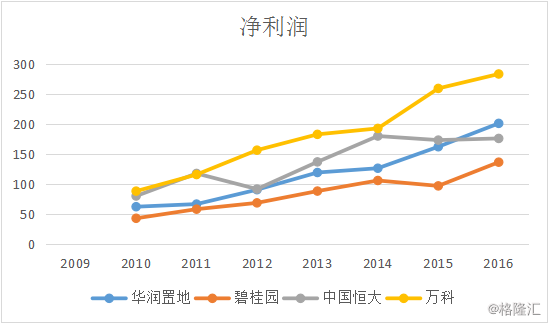

净利润率亦维持较高水平,属行业前列。2016年华润置地净利润仅次于万科,而高于碧桂园和恒大。

二、远见者稳进,稳健者远行

今年的宝能之争结束后,华润集团已全面退出万科,华润置地是华润集团地产板块唯一的上市平台,也是内部地产资源的唯一释放口。虽然重担加身,但其还是在探索自身发展的路径与模式过程中。

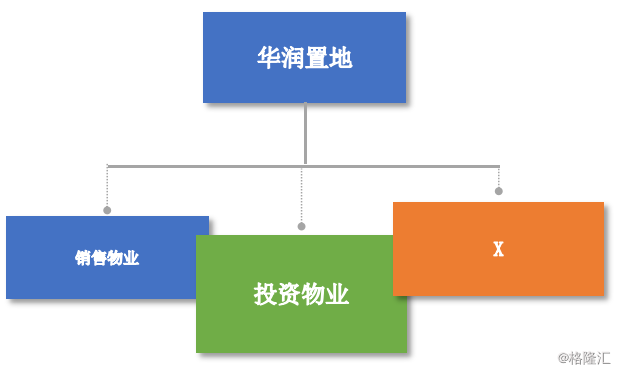

1、布局:住宅开发+投资物业+X

华润置地在2016年年报中提出,公司坚持“销售物业+投资物业+X”的商业模式.

销售物业方面,在房地产政策紧缩的背景下,公司应对策略的核心是要平衡快速销售和利润率的关系,对于个别具备高利润率的项目,等待政策终止将会带来更好的收益,但这种方式的代价是牺牲短期现金流。例如公司2017年在深圳地区的合约销售目标为180亿元,占公司1200亿元目标销售比例的15%,但华润置地2017年在深圳的可售资源为450亿元人民币,意味着将达成的去化率只有1/3。而且随着政府对房地产长效机制的落实,华润在一二线布局的房产将得到释放,

投资物业方面,华润置业认为持有型物业是抵抗行业风险的重要资产,在华润置地中期业绩报告的前言部分,“制定公司商业地产战略业务发展规划,并完成组织架构调整”被放置在首位,成为上半年工作的重心。并在年中时华润置地正式对商业地产组织架构进行调整,商业地产事业部成为华润置地的一级组织机构,与开发事业部平级。至此,华润置地商业地产业务已经走出了独立分拆的第一步。这意味着当商业地产独立后,将会有更多的融资渠道,有利于进一步扩大规模。

值得注意的是,华润置地在投资物业的表现十分抢眼,根据相关数据显示,2017年11月份,华润置地投资物业实现租金收入约7.97亿港元,2017年首11个月投资物业累计实现租金收入约77.24亿港元,按年增长19%。而这部分资产将为华润置地带来稳定的现金流增长。同时华润置地在华东区一二线城市收集存量房,并专门成立长租公寓项目部。

除做强主营业务外,积极在物业管理、养老产业、海外投资、城市交通基础设施等新领域探索多元化发展,觅寻新的利润增长点。今年以来华润置地加快农业、医疗、科创等多元化业务的推进,找来腾讯、迈瑞等各自行业中的巨头做盟友。用华润置地的话来说,公司一直在探索住宅、商业之外的多元化产业布局。在国家鼓励科技创新、推动创新产业发展的当下,依托行业资源优势,特色小镇、产业新城等产业地产成为华润置地下一步发展的契机。而且多元化战略是房企对行业成本上升、盈利空间被压缩背景下所做的风险对冲。

尾声:

作为内房股的老牌央企,2010年就被香港恒生指数纳入恒生指数成分股,虽然这几年在规模扩张方面落后于其他后起之秀,但是在今后,房地产行业长效机制的出台,将给华润置地这样有持续盈利能力、杠杆率低、融资成本低、具备良好的管理团队等方面的企业一个快速成长的通道。

远见者稳进,稳健者远行。作为总结华润置地这些年以及今后的战略应该是最合适的了。