下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

Netflix(奈飞公司) 将上涨至300美元以上?

公司跟踪报告

相关阅读:

《横华国际-美股-奈飞(NFLX.US) 20171030》

网络电视表现持续强劲,影视串流商Netflix刚公布的第四季业绩令市场喜出望外, 每股盈利符合预期, 而营收、新增订户人数以及第一季度业绩展望则均超出预期。消息刺激Netflix股价于财报公布后的交易日大涨一成, 其后亦连涨数天, 带动市值突破1,200亿美元。 股价已于2018年1月25日到达我们订下的目标价270美元, 我们在此重申对奈飞买入并上调目标价至320美元。

(资料来源: 彭博, 1月29日)

(资料来源: 彭博, 1月29日)

2018年展望

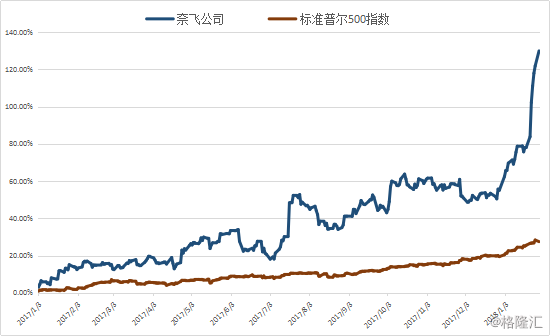

作为流媒体行业的龙头企业, 美国5大科技公司“FAANG”的其中一员, Netflix 于去年10月初宣布调升美国区域用户的月费价格后, 股价反覆上涨至204.38美元的新高, 其后至年底的两个半月之间一直处于盘整的局面。

踏入2018年股价迎来一波上涨的行情, 年初至今(1月29日)已录得48.3%的升幅, 远远高于标普500指数的6.7%。考虑到公司的前景原本所想的还要好,确定性还要高, 在此希望多补充点看法和信息。

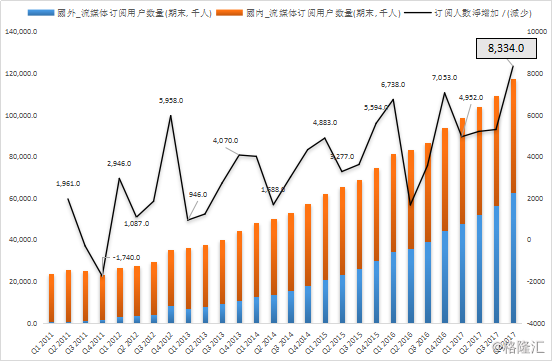

随着《怪奇物语》(Stranger Things) 及《王冠》(The Crown)等新一季剧作的推出,奈飞 (Netflix) 成功在美国本土及国际市场带来大量新增用户, 当中第四季在美国国内新增198万用户; 而在提供服务的接近190个国家之中, 亦新增636万名新海外市场用户, 总订阅用户数上升至接近1.2亿人, 业绩远优于市场预期令股价创新高。

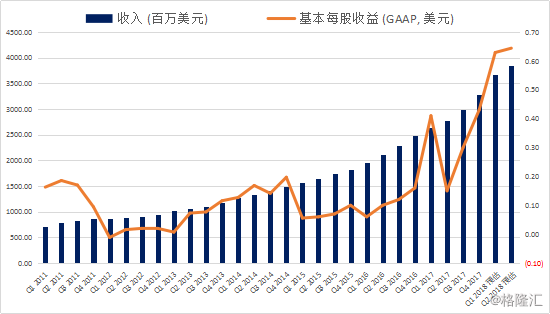

Netflix第四季收入按年增长32.6%至32.86亿美元, 而净利润按年大升1.78倍至1.855亿美元, 同样优于市场预期。海外业务增长迅速, 国际播放服务收入达到15.5亿美元, 远高于去年同期的9.48亿美元。 Netflix预计, 今年第一季公司营收为36.86亿美元而每股利润0.63美元; 预计全球用户净增人数为635万人。由此可见, 公司对用户订阅数、收入和利润的预测明显较市场乐观。

(资料来源: 彭博, 1月29日)

(资料来源: 彭博, 1月29日)

我们在10月份的报告中也提到, 用户的增加是股价上涨的主要动力, 而这正是Netflix一直以来的发展策略。

自2012年进入欧洲以来,至去年中Netflix投入超过17.5亿美元用作节目的制作, 其中包括90多个原创作品。阿姆斯特丹作为欧洲客户服务中心总部, 由最初170名员工的制作团队, 预期至今年底逐渐扩展至400名, 为11个欧洲国家的客户提供支持, 这一切都成为近年Netflix海外市场的增长动力之一。

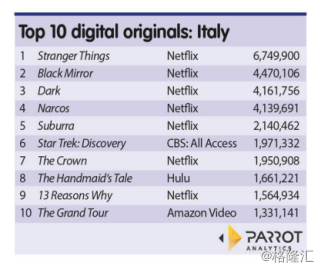

根据研究全球电视内容消费和参与度的Parrot Analytics资料显示, 举例说意大利作为对流媒体需求高速增长的市场, Netflix的原创作品在市场近乎处于垄断的局面, 首十位中已占去7席 (至12月30日的一周)。

当中Netflix的皇牌节目《怪奇物语》(Stranger Things) 在意大利一周已有接近675万的观看人次, 远远领先于主要对手Hulu 和亚马逊。

(Parrot Analytics资料)

(Parrot Analytics资料)

过去在海外的投入亦逐渐反映在业绩之上

于2017年第二季度, Netflix在海外市场的订户数已超越美国本土人数, 这个趋势在下半年亦持续。 刚刚公布的去年第四季Netflix全球新增用户833万, 远远高于预期的640万, 当中美国和海外市场的新增用户人数分别为198万和636万, 2017年为Netflix于国际市场首度录得全年盈利, 今年的目标将放在稳定及改善海外盈利能力之上, 预期海外市场将继续成为未来最大的增长潜力。

有过去的播种,才有未来的收成。过去几年Netflix一直积极在全球市场布局, 公司表示今年会投资最多80亿美元制作原创节目, 并将大幅扩充非英语内容, 以吸引海外市场的订户数; 在过去处于整体布局的阶段, 我们相信未来Netflix业绩录得较快的增长属大概率事件。

(资料来源: 彭博, 至1月29日收盘)

(资料来源: 彭博, 至1月29日收盘)

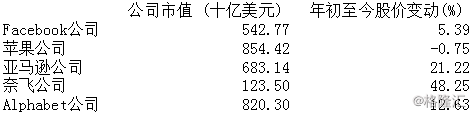

目前以超过1,200美元的市值, Netflix在“FAANG”五大科企中排名最后, 市值落后其他4家公司 (分别约5,400至8,500亿美元)。 但踏入2018年股价大幅上涨, 接近5成的升幅领先其他四家科技公司。

那到底, 未来的市值能长多大?

目前流媒体产业需要极大量的资金投入, 节目的质素直接影响日后用户数量的增长和用户对Netflix的粘性。 我们相信Netflix作为业内的领头羊, 在一波上涨行情后仍最具投资价值。

未来股价上涨的的催化剂

以目前245.5倍的市盈率下 (预测市盈率90.6倍) , Netflix未来上涨的动力何在呢?

我们相信Netflix股价向上的催化剂主要有四方面: 1) 服务仍存在涨价空间 2) 海外用户增长和ARPU的上升 3) 龙头企业的先行者优势 4)潜在并购机会。

首先, 我们先要了解目前串流视频中主要的三种盈利模式: SVOD、AVOD、TVOD。

1. SVOD /Subscription Video on Demand = 订阅视频点播: 指的是Netflix这一类的服务供应商, 收入来源主要依靠订阅用户, 每月收取用户一个固定的费用, 并未限制其用量。

2. TVOD/Transactional VOD = 交易式视频点播: 跟SVOD是相反的观念, 依照用户用量/流量去收费, 像Google Play或苹果的iTunes的视频服务。

3. AVOD = Advertising VOD: 服务供应商提供免费观看的视频, 但当中包括广告内容, 大部分的免费视频网站, 都会采用AVOD的模式去维持收入。

在Netflix的情况, 去年10月上旬公司曾把美国市场最高级和中级的收费计划, 每月费用分别上调2和1美元, 而基本计划收费不变。 宣布调高费用当天, Netflix股价上涨5.4%到194.39美元的新高。

今年仍具涨价的条件

目前Netflix的议价能力已不可一日而语, 在内容吸引力和技术大幅改善的同时, 调高月费是增加现金流的动力, 目前影响用户付费与否的因素, 是在于节目内容的吸引力。

以Netflix中级的收费计划10.99美元去考虑, 其竞争对手HBO Now的月费是14.99美元; Hulu则为11.99美元(若包括直播电视,月费为39.99美元); 三年前推出的CBS All Access则为9.99美元(没有广告)。因此即使在调高价格后, Netflix的费用仍是较HBO和Hulu具竞争力, 显然未来仍具有一定的涨价空间。

我们预期, 今年Netflix或会将以上的收费进一步提高, 这个会是公司收入和股价向上的重要催化剂。

(资料来源: 彭博, 1月29日)

(资料来源: 彭博, 1月29日)

海外用户增加和ARPU的上升

在刚过去的2017年, Netflix的海外订户净增加1,850万人, 目前每用户平均收入(ARPU)约为每月8美元。 预期随着更多新增内容和用户的粘性提高, 海外市场的每用户平均收入将于4年后增长至每月10美元,即每年120美元, 刺激公司的收入和利润率激增。

另一方面作为在线流媒体龙头服务商, Netflix在营运上亦享有一定的先行者优势。举例说, 当初在拍摄皇牌节目《纸牌屋》(House of Cards) 时, 第一季的拍摄在马里兰州开始, 拍摄成本6360万美元, 为马里兰州创造2200个工作岗位和逾1.38亿美元收入,获得约1160万美元的减税;第二季成本5550万美元,带来3700个工作岗位和逾1.2亿美元经济收益,获得减税约1500万美元, 可见龙头企业的资本投入有助拓宽未来发展的护城河。

潜在并购机会

在各大科技巨企中, 苹果公司拥有最庞大的海外资金, 目前的海外资金约为2,523亿美元而且每年以500亿美元增长。 若按照美国最新的税改法案, 若苹果公司把全部的现金回流美国, 当中在支付一次性380亿美元的汇回税后(repatriation tax), 约2,100亿美元可用作并购。

过去苹果一直推动媒体供应业务, 但面对行业内Netflix、Amazon和Hulu 等的竞争, 吸引力显得不足。有券商预期Netflix的视频串流订阅服务会是苹果公司并购的对象之一, 分析指机会率更达到四成。我们相信, 在巨额资金回流美国后, 任何行业并购或入股的消息将会是Netflix股价上涨的催化剂之一。

结语

由于传统有线电视的成本非常高, 与传统付费电视服务的成本和小时数相比, Netflix仍然有40%的折扣。我们相信流媒体的兴起, 对于传统有线电视媒体是一个很大的打击, 市场份额将不停流失。

Netflix的价值在于愈来愈成熟、优质的原创内容, 当中无疑已包含一个坚固的护城河概念, 在有竞争力的价格前提上, 为全球的用户提供独特的内容。海外市场的发展逐渐加快, 绝对有利Netflix的发展; 尽管目前Netflix录得负的现金流, 但相信成效会反映在付费用户数的增长上, 未来盈利的能力会大大提升。

公司去年第四季股价处于盘整的局面, 但踏入2018年股价一直向上爆发, 于1月25日已到达我们订下的目标价270美元。考虑到年初至今已录得接近5成的升幅, 远高于大盘的不足一成, 相信股价短期内或处于高位盘整的阶段,但由于近期股价相对转强,料盘整后有机会再度破顶。

以每股盈利增速来看,彭博综合预测奈飞2017至2022年的每股净利年均复合增长率高达 62.7%。由于公司未来增长前景乐观,估值仍有扩张空间,在此重申对奈飞买入并上调目标价至320美元, 相等于2018年102倍市盈率。