下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2017,是电解铝供给侧改革的大年,熊了多年的铝,也重回市场焦点。

回望去年沪铝的价格走势,大致可以总结为以下三个阶段。第一阶段,上半年,在行业供给侧改革和冬季采暖季限产政策的美好预期下,铝价易涨难跌,价格一路从年初的12500元/吨提升至13500-14500元/吨;第二阶段,6月底到10月底,供给侧改革开始对行业造成实质性影响,伴随大量在产违规产能的关停,沪铝价格飙升至年内新高17250元/吨,涨幅接近28%;第三阶段,11月之后,冬季采暖季限产接力供给侧改革,但是由于魏桥被豁免关停,使得限产力度低于预期,沪铝从高位一路下跌至14200元/吨,吐回了大部分行业政策所带来的利好涨幅。

采暖季:“不及预期”的影响

根据《京津翼及周边地区2017年大气污染防治工作方案》公布的采暖季电解铝限产计划,从2017年11月15日到2018年3月15日期间,“2+26+3”城市范围内,电解铝企业限产比例为30%。在“2+26+3”城中,与电解铝产能相关的城市有聊城、滨州等13座,其中涉及到减产的企业有18家,总运行产能达到1137.5万吨。理论上,减产的量应该在339.79万吨左右。

但是,实际情况是,如果供给侧改革中已经关闭的违规产能,与采暖季限产中涉及的电解铝产能重合,则无需再进行限产。这一政策,影响最大的就是电解铝产能第一的魏桥集团。本来,魏桥集团需要在本次采暖季中限产253万吨电解铝,但是由于与集团去年7月份已经关闭的违规产能268万吨重合,所以无需再进行限产。这一变相豁免,极大地冲击了市场的心态。

虽然采暖季不及预期,但是根据测算,即使考虑到供给侧改革产能的抵扣因素,本次采暖季依然能够影响到2017年和2018年的产量分别16.4万吨和38.1万吨,也就是共计54.5万吨。

并且,采暖季也从侧面对行业整体供给收缩起到了正面作用。一方面,电解铝关停后,再重启的成本特别高,并且会影响使用寿命。此次限产,必然导致部分电解铝难以再度开启;另一方面,从政府重视环保的程度来看,之后的冬季限产依然跑不掉。这对环境承受力弱的山东、河南等电解铝大省来说,连续的限产,很可能会迫使部分产能向环境承受力强的西南、西北迁移,电解槽的建立又需要时间。

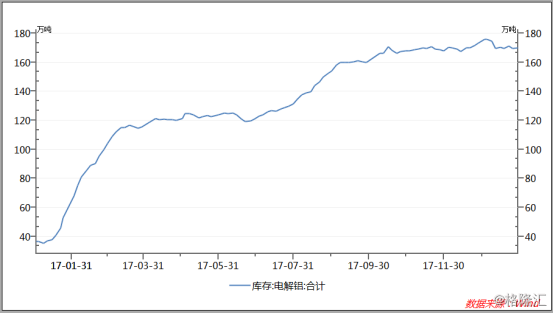

库存:不断累积

除了采暖季不及预期外,攀升高位的电解铝库存也是影响沪铝价格的因素之一。回望去年以来国内的电解铝库存,一路从年初的约36万吨,上升至现在的超过170万吨。

电解铝库存的堆积,一部分原因,是为了采暖季限产做准备。原先,攀升的库存并没有负面影响铝价,是因为市场对采暖季的限产,有着美好的预期。如今,限产不及预期,高位的电解铝库存,也就成为了行业的“毒瘤”。

电解铝库存的堆积,另一部分原因,则是实际上行业还没有迎来真正的供需缺口。因为虽然行业在去产能,但是产能利用率实际上打满了。从IAI给出的数据来看,1-10月份,我国电解铝的产量为2719.1万吨,同比还增长了4.78%。

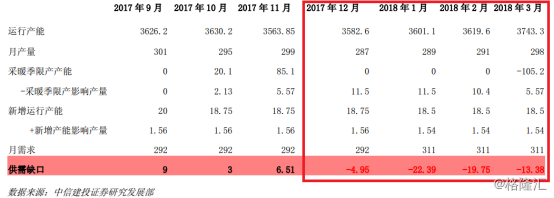

而根据中信建投建立的月度供需平衡表,在新增产能月度平均投放的情况下,到去年12月,电解铝行业才真正可能迎来供需缺口,缺口大约在4.95万吨。而该缺口,在今年将逐渐持续放大。

格局:供需紧平衡并无改变

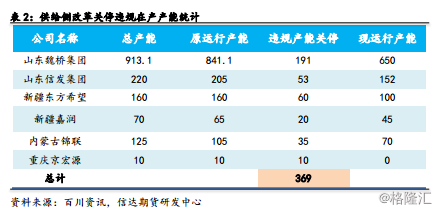

截止去年10月底,供给侧改革关停的违规产能共计369万吨。目前看来,违规产能的关停基本已经结束。而未来,对于电解铝行业来说,新产能的投放将是会受到非常严格的限制的。已建好的或者在建的项目,必须购买相应的指标,若不能购买到相应指标,该新增产能将在未来较长时间里无法投放。

对于违规产能来说,想要进行“洗白”,也必须购买相应指标。不过,指标并不是无限量供应的。现阶段,市面上最多也只有180万吨的指标可供交易。

根据我的有色调研,2018年,国内电解铝市场将有313万吨的新增产能投放,主要集中在新疆,内蒙,山西,贵州及广西等西南区域。再加上可供指标也就只剩180万吨,也就是说,在行业政策不放松的情况下,今年之后新增产能最多也就是180万吨。至此,国内的电解铝新增产能扩张基本结束。

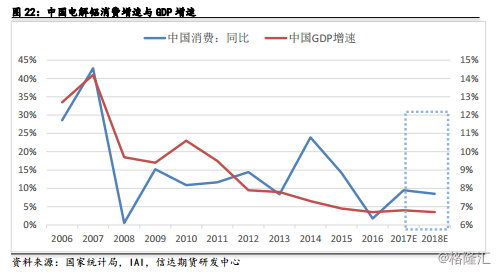

需求方面,用电解铝过去 10 年的消费增速与 GDP 增速进行对比,可以明显发现,二者保持较为稳定的一致性。并且,电解铝的下游需求广泛,对其他金属的替代性又强,消费增速一般比 GDP 还要高 1-4 个百分点。根据安泰科的预计,2017 年,全国电解铝消费增速在 9.5%,到了2018 年,将依旧保持在 8-10%的较高增速。

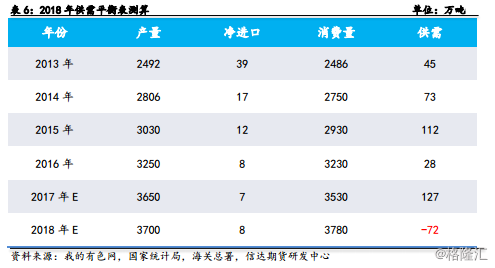

前面也说到了,大约从去年的12月开始,电解铝行业才开始真正出现供需缺口。所以2017年全年来看,虽然供给侧改革取得了实质性的成功,但是行业产量还是过剩超过100万吨。

2018年,供给方面,按照现阶段3580万吨的开工产能,加上最大投产大约在350万吨。由于新投产需要运营时间,所以全年平均供给大约在3700万吨比较合理。需求方面,保守按照8%的增速,2018年的需求将从3500万吨上升至3780万吨左右。

综合供需两端,2018年,国内电解铝市场大约将出现72万吨的缺口。

今年的春节后,是传统的去库存周期。因为采暖季抑制的部分需求,将会到时候释放,再加上年后是开工的旺季。库存去化快,叠加收紧的供需两端,年会铝价有可能迎来一波上行。

小结

本月中旬,美国资本集团(The Capital Group Companies, Inc)陆续注资中国宏桥(1378.HK)以及中国铝业(2600.HK),这是否意味着这个美国资本大鳄也看好咱们中国电解铝的后续“剧情”呢?