下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2017年第四季度财报主要受到税收一次性支出和Datacenter group(DCG), 数据中心相关业务(为云计算、工作站、存储平台提供硬件)影响。英特尔第四季度利润同比转亏,与去年同期的净利润36亿美元相比大幅下降了119%。主要原因在于财报中计入了与美国税改相关的54亿美元所得税支出。

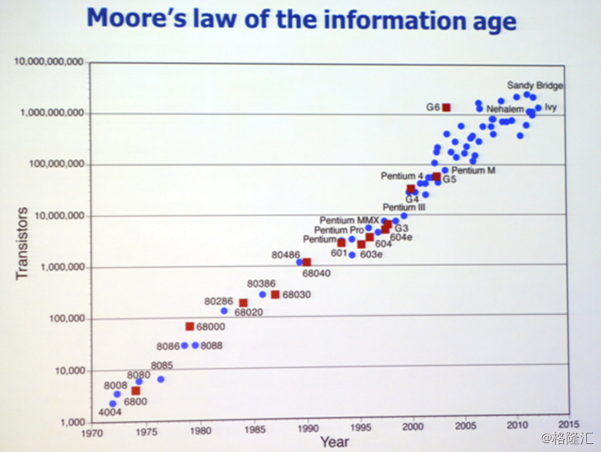

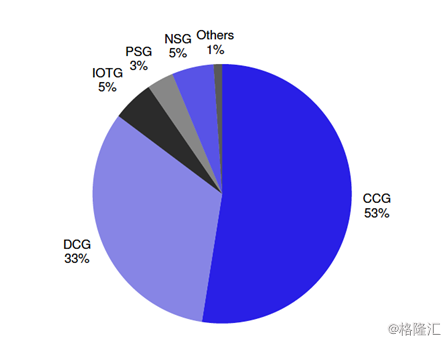

但是在季报后一交易日,2018年1月26号,英特尔还是跳空高开大涨了10.55%。这次的大涨主要是因为华尔街对英特尔的业务转型表现出良好的反应。从注重PC业务转向注重数据中心业务正是这次大涨的原因。英特尔的传统业务为,Client computing group(CCG),简单来说就是为个人电脑(PC)的微处理器设计以及生产商。在过去十几年里,英特尔一直是行业内的老大哥。因为英特尔一直秉持着他们的科技理念,摩尔定律。摩尔定律指的是,在价格维持不变的前提下,集成电路上可容纳的元器件的数目约在每隔18-24个月便会增加一倍,性能也将提升一倍。从另外一个角度来看,即每一美元所能买到的电脑性能将每隔18-24个月翻一倍以上。因为英特尔一直坚信着这个定律,而且英特尔也有着充当行业引领者的决心,所以英特尔的研发支出以及资本支出一直高于行业平均。英特尔推出的最新的处理器SKYLAKE性能强劲,受到顾客青睐,产品平均单价(ASP)得到提高。同时,英特尔的成本控制得到了较大提高。营业毛利提高了4.3%, 2017年全年达到了29.2%。

英特尔的第二项主要业务,也就是公司管理层和华尔街看到的英特尔的未来最强业务,数据中心相关业务DCG。

随着我们进入云计算时代,各大科技公司都开始向云相关业务加大投入,而这波潮流就让英特尔的DCG业务间接地得到了受益。首先,因为现在很多手机的计算性能已经可以媲美PC了,因此人们常常会用手机代替PC进行以前只能用PC可以处理的任务。而手机容量有限,现在手机通常有64GB,128GB, 256GB三个规格,因此,云储存业务得到了青睐。而云储蓄需要的是大量的服务器,这正中了英特尔DCG业务的下怀。服务器的处理器与PC处理器工艺基本上大致相同,因此,英特尔从CCG中的提供PC处理器转型到DCG中的提供服务器处理器会相对容易。通常来说,服务器需求者对于性能的需求大于节能的需求,这就是英特尔处理器的特点,性能非常好,不过能耗较高。但是我们必须注意到,服务器中心也是一个参差不齐的市场。也有公司追求不高的性能的服务器,这样会让其他服务器提供商有进入市场的机会。

DCG业务的另一部分就是近期兴起的人工智能以及自动化驾驶。在这一版图,英特尔通过不断的买买买,壮大自己在这领域实力。在Field-Programmable Gate Array (FPGA)领域,英特尔买了Altera;在自动化驾驶领域,英特尔买了Mobileye;在人工智能处理器方面,英特尔买了Nervana;在人工智能视频处理方面,英特尔买了Movidius。 晨星公司预计,2021年,AI市场总体将达到200亿美元,而英特尔将会直接受益于这一潮流。根据2017年第四季度业绩报告显示,DCG业务占英特尔全部收入的33%。

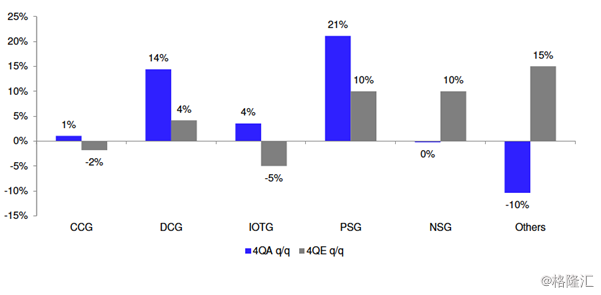

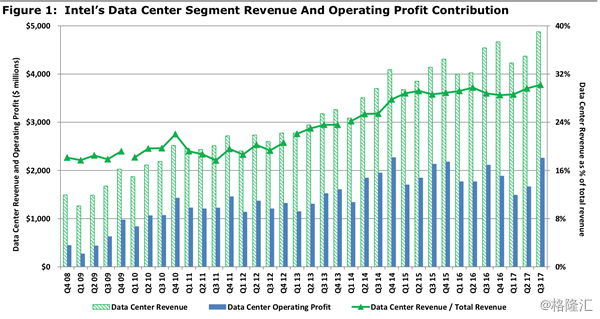

我们可以从上图看到,DCG板块占英特尔总体营收从2008年的约20%开始呈上升趋势。到了2017年第三季度已经达到约30%,第四季度最新数据显示DCG占营收33%。

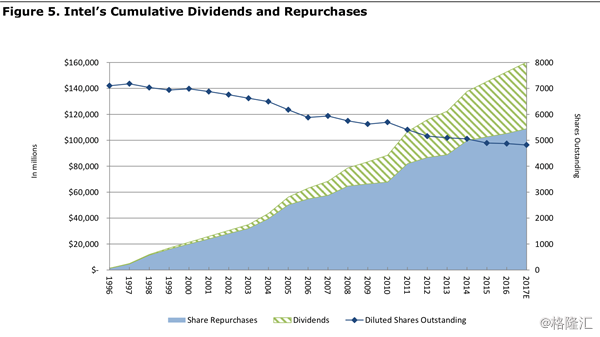

英特尔另一投资热点就是它的高股息以及长期股票回购特性。自1996年,英特尔就开始股票回购。从下图我们可以看到,流通股票从1996年的大于70亿股下降到了2017年约48亿股,下降幅度约33%。