下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年的流感,来势汹汹,紧接着一波寒流又降临,流感疫情还在持续中。先来看下今日午时的两则新闻。

眼看着“立春”就要到了,天气不作美,今日香港的天气已经低至8摄氏度,若寒流持续,香港或创下38年来的的最冷“立春”。一则新闻说,香港流感疫情还在持续恶化,在过去的三日中,新增了18宗承认流感死亡病例,平均一日死六人。而这场流感疫情从年初至今已经累计夺去78人性命。公立医院表示,目前工作量已经达到临界点,如战场一般,医疗系统也因流感的持续而进入高压状态。

香港行政长官林郑月娥在今日早上出席行政会议前宣布,因为香港流行性感冒形势严峻,公营医院承压增加,特区政府即时为医管局提供额外5亿港元拨款,同时推出一系列短期措施,纾缓公营医疗系统人手短缺及资源不足。林郑月娥表示,会先请医管局从储备中动用5亿港元,并在下一年度的财政拨款向医管局补回。另外亦会要求医管局取消新入职员工及晋升后头两年不设增薪点的做法,希望能提升员工士气,挽留人才。

生病就需要用药,治疗流感最有效的药就是奥司他韦,市场上也一度传出奥司他韦缺货的消息。

东阳光药和东阳光科都隶属一个爸爸--东阳光集团。东阳光集团在上个世纪90年代是一家机电公司,叫浙江横店机电集团,主要做传统机电加工,包括铝业、电化产品、煤炭开采、大火力发电等产业。后来引入宜昌长江药业有限公司后,开始布局制药产业。目前东阳光集团下面有两家上市公司,一个是在A股的东阳光科(600673.SH),一个是在港股的东阳光药(1558.HK)。

一、

东阳光药是东阳光集团旗下的一个制药公司,目前产品线覆盖抗流感、内分泌代谢、心血管领域产品的研发、生产、销售。目前有33款产品在销售,其中23种进入国家医保目录,可威是当家品种,包括颗粒和胶囊剂型。在研产品上,主要专注在两大领域,一个是胰岛素系列,一个是抗丙肝系列。

公司有两家控股子公司,一家是宜昌东阳光医药有限公司,一家是东莞东阳光太景医药研发有限责任公司;其中太景医药公司是2017年1月新成立的一家公司,主要是与台湾太景合作研发丙肝新药的新公司。

股权方面,公司50.04%是内资股,就在去年(2017年)年底,历时近一年的股权变更案,也终于尘埃落地。东阳光科(600673.SH)拟通过发行股份的方式向宜昌东阳光药业购买东阳光药(1558.HK)2.262亿股内资股(占总股本的50.04%),总代价32.21亿元。交易完成后,东阳光药将成为东阳光科的控股子公司,间接实现A+H架构。

东阳光药和东阳光科都隶属一个爸爸--东阳光集团。东阳光集团在上个世纪90年代是一家机电公司,叫浙江横店机电集团,主要做传统机电加工,包括铝业、电化产品、煤炭开采、大火力发电等产业。后来引入宜昌长江药业有限公司后,开始布局制药产业。目前东阳光集团下面有两家上市公司,一个是在A股的东阳光科(600673.SH),一个是在港股的东阳光药(1558.HK)。

东阳光科主要是负责集团的电子新材料板块,包括能源、高纯铝、电子铝箔、电极箔和电子新材料等。但是因为国内的铝箔制造业产能过剩、呈现过度竞争等状态,市场一直处于低迷的状态,东阳光科的净利润一度出现大幅下滑,15年归母净利润同比下浮了36.36%。2016年行业阶段性周期调整完成,净利有所回调,但主营行业的天花板还是比较明显,长期发展空间有限。而东阳光药因为可威这几年的业绩节节攀升,引入东阳光药对东阳光刻无疑是利好。

而这个重组方案也足足历时了一年。东阳光科最早在2016年12月7日就推出,当时东阳光药的大股东宜昌东阳光药业持股49.91%。随后2017年2月10日,大股东以16.12元增持内资股,增持后持股比例升至50.04%,实现绝对控股。紧接着,2017年2月15日东阳光科宣布重组方案,东阳光科向宜昌东阳光药业(东阳光药大股东)以每股5.91元,发行5.45亿股,总交易额32.2亿元,购买大股东所持的2.26亿股内资股股份(占总股份的50.04%),按此计算,购买的东阳光药内资对价在每股14.25元人民币(约为16.2港元/股)。交易完成后,东阳光药将成为东阳光科的控股子公司。

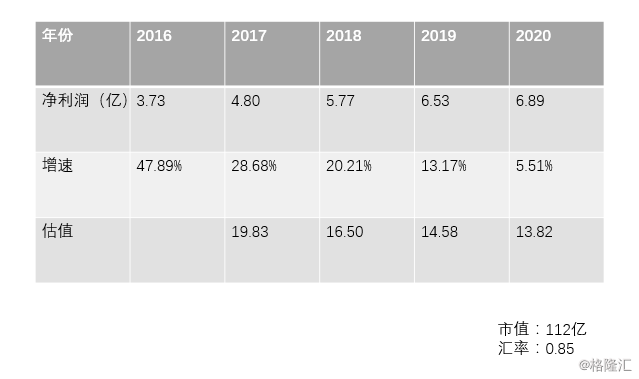

再来说说业绩对赌,2017年2月份的《盈利预测补偿协议》公告里,东阳光药承诺在 2017-2019 三年间各年度净利润分别不低于4.80 亿元、5.75 亿元、6.52 亿元。而这个重组在过了一年后才落地,对赌协议也改为2018-2020年三年间各年度的利润分别不低于5.77亿元、6.53亿元、6.89亿元。补偿条款不变,风险调整系数提高至4%。按之前的补偿条款,认真完成每年的业绩要求,不多也不少是最好的。那这样接下来三年的估值,清晰的就可以的出来了。(2017年的业绩还不知道,中期归母净利已经达到3.02亿元,而去年7、8月大规模的流感疫情,预计业绩也是远远超过对赌的4.8亿元,我们姑且就按4.8亿元来估算。)

二、

既然提到业绩,就得来看看硬本事基本面。

东阳光药的核心产品就是可威(磷酸奥司他韦),2017年中期披露的占比已经占到公司营收的84.5%。东阳光药是在2006年拿到的磷酸奥司他韦的许可,同年在中国进行生产和销售,2008年可威颗粒剂上市,也是从那年开始东阳光药的业绩开始稳步发展,仅用了五年的时间(2013年),可威已经拿到国内磷酸奥司他韦产品最大的市场份额。

先来小小科普一下,磷酸奥司他韦是一款神经氨酸酶抑制剂,而目前神经氨酸酶抑制剂卖得最大的品种就是磷酸奥司他韦。竞争对手在之前已经提过,国内在做的基本就是三家,原研罗氏的达菲、东阳的可威、和上海中西三维药业的奥尔菲。而可威的价格又低于原研达菲,所以2013年到2016年可威的销售额CAGR高达119%

可威的化合物专利是2017年到期,然而市场并未因此质疑可威的未来的销售情况,是因为,磷酸奥司他韦这款药主要的壁垒在原料药合成方面,步骤繁多且难,这也是这么久为什么市场只有三家在做的原因,而这个原料药制作工艺专利要到2024年才到期。另外东阳光药持有的可威独家颗粒剂要到2026年才到期,颗粒剂会是增长点,儿童无法使用胶囊,就只可选择颗粒,而可威颗粒也被纳入新医保乙类目录,2018年颗粒剂医保落地,可威颗粒剂还有很大的空间。

一个好产品卖的好,必定要有个好的销售团队。可威的销售以前以广东福建为主,在2015年底上市后,销售团队迅速扩张,仅一年的时间,公司的销售团队从196人(2015年)扩大到404人(2016年),医院覆盖率也大幅增长,所以到2015年的时候,可威的市场份额就已经高达76.23%了。现在的销售渠道还是主要来自于三级医院,所以未来在二级医院以及更基层的医疗机构的下沉上,还是有很大空间,包括地域上,也是一样的。

另外一个主要产品是尔同舒(苯溴马隆),主要是治疗高尿酸血症的,主要是促进尿酸排泄,国内的高尿酸患者人群有1.8亿人左右,市场还是很大的。根据2016年的年报,内分泌药物占公司总营收的5%左右,而公司的内分泌药物主要就是尔同舒。尔同舒之前一直是通过代理销售,2016年起自建学术推广团队销售尔同舒,而要知道,这个市场很少有厂商去做这个产品的学术推广,高尿酸血症的病人群体规模较大,目前降尿酸药物仅限于痛风患者,市场空间还没有打开,目前尔同舒已经转为自营模式,未来随着销售团队的学术推广进一步推进,加大对尔同舒的布局,业绩会慢慢体现出来,2017年的业绩还没有放出来,预计2017年尔同舒的业绩会有高速增长。

三、

在研的管线就是公司的未来,来看下,目前在研的有两大类,一类是胰岛素系列,二代、三代胰岛素都有涉及,另一大类就是抗乙肝病毒的1.1的新药。

胰岛素领域已经有药企走在前列,比如通化东宝(600867.SH)做二代已经做的很好了,三期甘李也做的很好,港股的联邦制药(3933.HK)也进入的比较早,竞争对手还是比较多的。目前市场上胰岛素还是以外企为主,医生用药换成国产的需要时间。而在国产药企的竞争中,东阳的优势可能就在于产品工艺上,看看可威就知道东阳在这方面的技术实力不容小觑。目前国产的竞争点在于,如何能做到与原研产品形成可替换。

目前东阳光药的胰岛素,进展最快是2代重组胰岛素,已经完成三期临床;三代在做三期临床,在美国做了注册申报和临床,为后面上市竞争多提供一条路径,预计甘精胰岛素最快能在2019年上市。

另一大类就是抗丙肝1.1类新药,目前单药做到二期临床。联合用药目前有2种方案在开发,一个是大股东旗下研究院进行开展,用于与索非布韦的联用,这个也在二期临床阶段;另一个是东阳光药自己的联用方案,与伏拉瑞韦的联用,准备做二期。预计2019年,单药可以先上,然后2020年的时候,伏拉瑞韦能够上,预计2021年,公司可以有全口服的联用方案上市。

小结

上文也提到了大股东旗下的研究所,研究所一直没有并进上市公司主体,是一个大家一直在衡量的问题。但其实仔细想想,研究所每年需耗资巨额的研发费用,这是否是一个东阳光药可以承担的起的。而作为大股东下面的上市主体,东阳光药也握有优先购买权,产品成熟后,再放入上市公司主体,使公司的财务不用担负过多的风险,也不失为好的策略。

马上要进入2月份了,各路盈喜都在慢慢出来,东阳光药的盈喜是板上钉钉之事,之前有新闻透漏,可威因此次流感,1个月卖了10个亿,具体数据如何,去年7、8月的流感为可威带来多少利润,3月财报会告诉我们答案。