下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

龙升集团控股,前身为杰记工程,于1993年注册成立,是一间成立已久的香港地基工程服务分包商。公司业务为承接的地基工程,主要包括挖掘及侧向承托与桩帽工程、处置打桩的挖掘物料及配套服务。服务需求主要源自商业及住宅楼宇的建设。

龙升集团控股拟于2018年2月8日,在港交所主板上市,股票代码06829.HK。1月31日(星期三)上午十一时四十五分开始办理认购申请,同日中午十二时整停止办理认购申请。预期定价日为1月31日,公开发售分配结果于2018年2月7日公布。

拟发售股份数目为30亿股,配售股份数目为27亿股,公开发售股份数目30亿股。将以不超过每股发售股份0.40港元,且预期将不少于每股发售股份0.30港元,另加1.0%经纪佣金、0.0027%证监会交易征费及0.005%联交所交易费(须于申请时以港元缴足,多缴股款可予退还)每股面值0.01港元。

一、基本面介绍

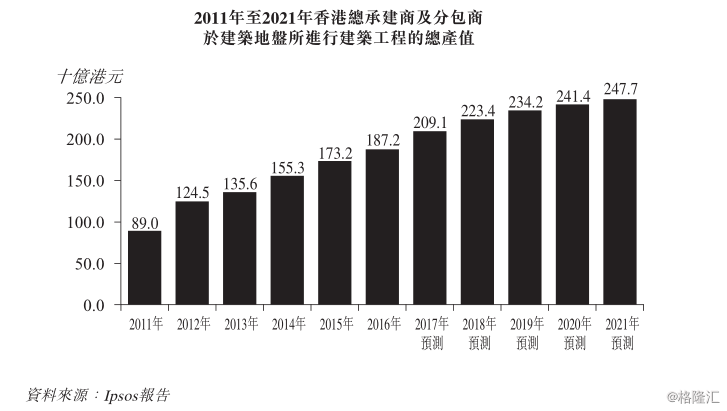

2011年至2016年,建造业录得稳定增长。香港总承建商及分包商于建筑地盘所进行的建筑工程的总产值由2011年约890亿港元上升至2016年约1,872亿港元,复合年增长率约16.0%。

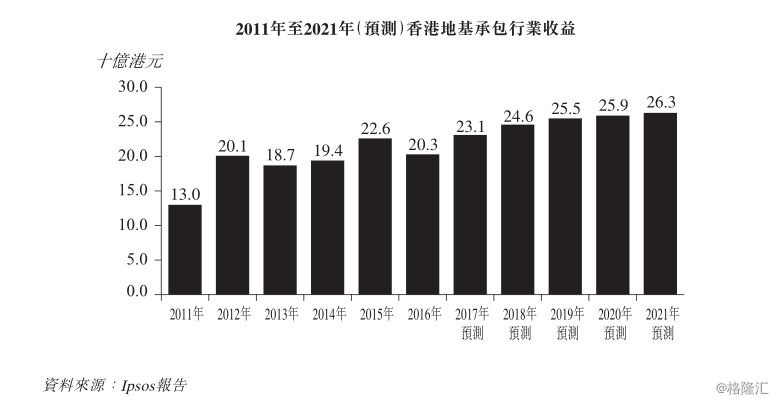

地基行业是香港建造业的一个子行业,地基行业与建造业的发展互为相关。地基工程是建筑项目最普遍需要的工程。地基工程主要包括打桩工程、挖掘及侧向承托与桩帽建设工程。除此之外,部分地基承建商也可能提供地面承载能力负荷测试、处置打桩的挖掘物料、拆卸侧向承托等配套服务。打桩工程对地基建设至关重要。2016年,地基行业总收益占总承建商及分包商于香港建筑地盘进行的建筑工程总产值约10.8%。2011年至2016年,地基行业总收益由约130亿港元,增加至约203亿港元,复合年增长率约为9.3%。

2、公司介绍

龙升集团控股是成立已久的香港地基工程服务的分包商。公司经营历史可追溯至1993年,当时注册成立主要营运附属公司杰记工程。于往绩记录期,公司承接的地基工程主要包括挖掘及侧向承托与桩帽工程、处置打桩的挖掘物料及配套服务(包括拆除侧向承托、地盘平整、扎固钢筋及地盘清理)。服务需求主要源自商业及住宅楼宇的建设。

3、财务分析

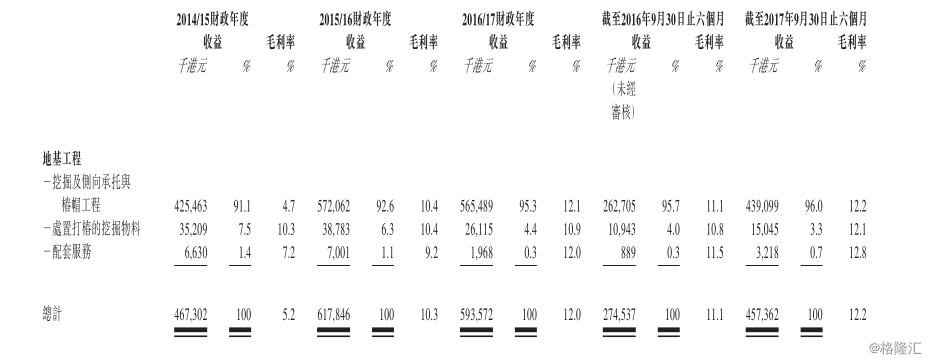

在2014/15财政年度、2015/16财政年度、2016/17财政年度各年及截至2017年9月30日止六个月,公司购入新建筑机械的成本分别达约17.6百万港元、4.7百万港元、7.0百万港元和·4.7百万港元。在2014/15财政年度、2015/16财政年度、2016/17财政年度各年及截至2017年9月30日止六个月而言,公司产生的分包费用分别达约69.5百万港元、83.1百万港元、88.0百万港元及107.7百万港元。

公司的客户是香港的总承建商,而公司担任其分包商。下表列出在往绩记录期,公司按地基工程类型划分的收益及毛利率:

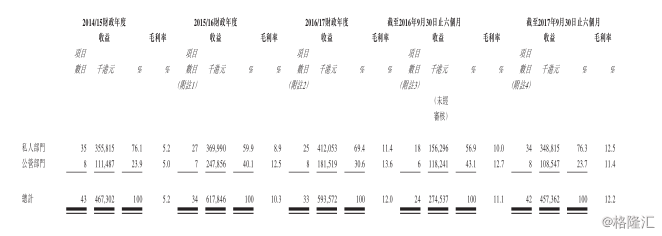

公司从事公营及私人部门项目。公营项目指最终项目雇主为政府、法定机构或法定法团的项目,而私人项目涵盖所有其他类型的委托项目。在往绩记录期,公司共有90个项目为我们贡献收益。下表列出在往绩记录期按项目性质及对公司收益贡献之项目数目划分的收益及毛利率明细:

4、公司优势

(1)在逾二十年的业务运营中,公司已在香港地基行业拥有稳固的市场地位。

(2)公司拥有各种各样的建筑机械开展地基工程。公司利用自有的建筑机械,能够承接不同规模及复杂程度的项目,并维持公司的服务能力以满足未来香港地基行业预期不断增长的需求。

(3)公司与客户建立了长期关系。其中与最大客户泰升的合作关系已达19年之久。维持良好的客户关系有助集团获取更多投标机会,让·公司处于有利地位取得新业务。

(4)管理团队经验丰富,专注敬业。管理层的技术专长及对业内的专业知识将持续加强及提高公司的业内竞争力。

5、风险因素

(1)根据往绩记录期,公司大部分收益来自少数客户授出的项目。倘若主要客户项目的数量锐减,公司的财务表现或会受到重大不利影响。

(2)公司的收益主要来自属非经常性质的项目,故不保证公司的客户将会向我们提供新业务。

(3)公司按项目所涉及的估计时间及成本厘定我们的报价或标价,若估计出现重大误差或成本超支,公司的财务业绩或会受到不利影响。

二、IPO点评

1、发行情况

2、估值水平

按照股价HK$0.3至0.4,公司市值为3.6-4.8亿港元,市盈率为7.6-10.1之间,市净率为1.6-1.9,处于行业中间水平。回报率方面,公司ROA为28.3%,ROE为40.0%,与同行业比较处于行业中上水平。综合来看,公司估值水平一般。

3、集资用途

根据招股书,公司拟将募集资金用于下述领域:手头项目所用的其他机械;满足未来市场需求的额外机械;更换老化机械;减少对经营租赁的依赖;加强人力。

资金具体运用规划如下:扣除有关股份发售的包销费用及估计开支后,并假设发售价为每股股份0.35港元,股份发售所得款项净额将合共约为81.1百万港元。

公司董事拟将股份发售所得款项净额拨作以下用途:所得款项净额约65.6%,约53.2百万港元,将用于透过在未来三年增购挖掘机及吊机而扩充建筑机械车队。所得款项净额的约21.0%,约17.0百万港元,将用于未来三年增聘雇员以扩充劳动力。

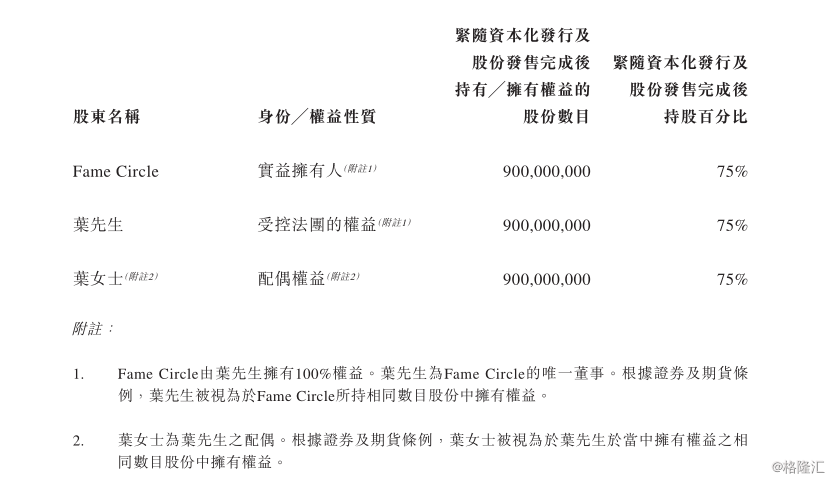

5、股权结构

公司直接及最终控股公司为FameCircleLimited,一家于英属处女群岛注册成立的公司,由叶育杰先生(叶先生)全资拥有。

叶育杰先生,61岁,为集团创始人之一。担任公司执行董事、董事会主席、行政总裁兼控股股东。叶先生于2017年2月22日获委任为董事,并于2017年3月13日调任为执行董事。负责本集团整体业务发展及业务策略。叶先生亦为杰记工程及RicherVentures的董事。

叶先生拥有40年地基行业经验。1977年,叶先生在香港通过杰记机械开展其土方工程及空气压缩机租赁业务。1986年,叶先生在香港成立杰记工程公司,从事挖掘及侧向承托及地基工程。1993年8月19日,叶先生连同叶女士及叶耀忠先生成立杰记工程,而叶先生负责监管项目及业务开发。叶先生自1993年8月至今为杰记工程的董事总经理。叶先生接受过小学教育。

评分

IPO热度(10%):7

市场氛围(20%):6.5

市场稀缺性(10%):7

估值水平(30%):7

公司成长性(30%):6

加权平均分:6.6

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)