下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

去年四季度保利置业历史遗留的同业竞争问题得以解决后,股价开始大幅上涨。受此启发,便尝试在港股牛市中挖掘潜在的重组机会,最后幸运地发现了上实城开(0563.HK)。股价还在1.9HKD的时候,经过仔细推敲后,在格隆汇发表了关于上实城开可能迎来重组的文章:《上实城开(0563.HK):重组进行时的安全地产股,不容错过》,在文中已经基本梳理了上实城开在上实集团的基本架构和业务情况。

文章发表后,恰逢2018年香港内房股开门红,上实城开的股价顺势上涨,一举突破了2016年11月的阶段高点。开年的短短几个交易日,最高累计涨幅约20%,市场反响不错。

不过就在国企房地产例如华润置地(1109.HK),中海(688.HK)继续上涨之际,上实城开却迎来了大幅换手,基本每天成交量都在4000万股以上,这在过去的5年中都没出现过。

价值虽会迟到,但不会缺席。随着行情的稳定和底部的换手后,上实城开重回上升轨道,截至周五收盘,股价为2.1HKD。以后有机会的话,我可以和大家详细聊聊为什么这里会有这么大量的换手,但今天篇幅有限,先总结一句:也许这个时候,城开的重组大幕就真正地拉开了。

首先,我们大家别忘了2017年,内房暴涨,恒大、碧桂园等纷纷创下历史新高,市场并没注意到上实城开(0563.HK)的价值。所以即使到今天,虽然经历了2018年的开门红,又经历了充分换手,但即使算上今年的涨幅,上实城开(0563.HK)也只是刚刚收复失地阶段,还远远没有享受2017应有的上涨。

而目前的走势,颇有一种放量突破的感觉。

跟着之前那篇内容,今天,我将从公司的业务以及估值分析上实城开的内在价值,因为,他目前的状况,极具吸引力。

▌一、上实城开的估值几何?

上实城开的控股股东是上海实业控股有限公司(00363.HK),主要的业务是中国房地产开发、运营等,是上海实业集团旗下最具发展前景的房地产业务整合平台之一。

众所周知,现在内地的房地产开发公司的发展模式是快周转,堆规模,也就是“借贷—拿地—开发—卖楼—回收资金”,然后不断循环。试想一下,在土地价格节节高升的情况下,预售回流资金要去拿更贵的地,再卖更高的价,其实赚的是辛苦钱。回首过去二十年房价的走势,可以得出一个结论,在上海、北京等一线城市,任何卖出都是错误的。作为国企的上实城开,缺少做大规模的动力,周转得很慢,歪打正着搭上了地价飞涨的顺风车,现在的土储是名副其实的寸土寸金。

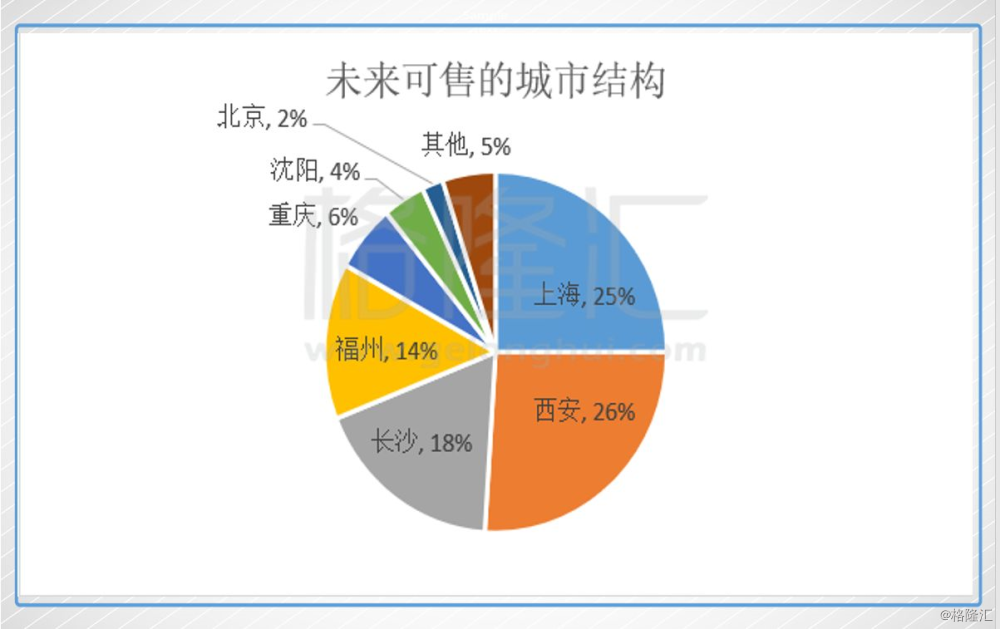

根据中报数据,上实城开旗下共有20个项目,分布于11个内地重点城市,包括上海、北京、沈阳、天津、昆山、无锡、西安、重庆、福州、长沙及深圳,大部份为中、高档住宅物业,还有自持的商业和写字楼,并已在建设期。

于2017年6月30日,上实城开未来可售土地储备的总面积约为394万平方米,其中上海、西安、长沙、福州、重庆五个城市占到89%。

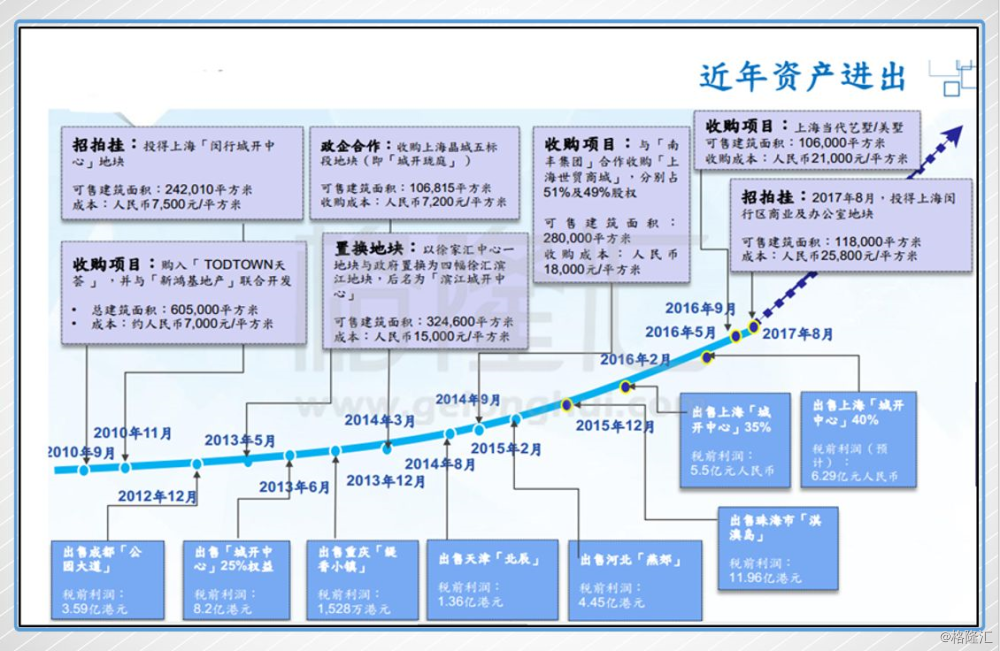

土地是房地产开发企业的生产原料,会计上是按照成本入账的。根据公开的信息,这些土地储备中大部分是2005年之前获取,2011年收购中新地产后的土地也是按照账面价值注入上实城开的。也就是说,现在上实城开的土地储备大部分是2011年之前的成本计价,那时的地价成本有多低,现在潜在的利润就有多大。

那么现在上实城开的土储隐藏了多少价值呢?

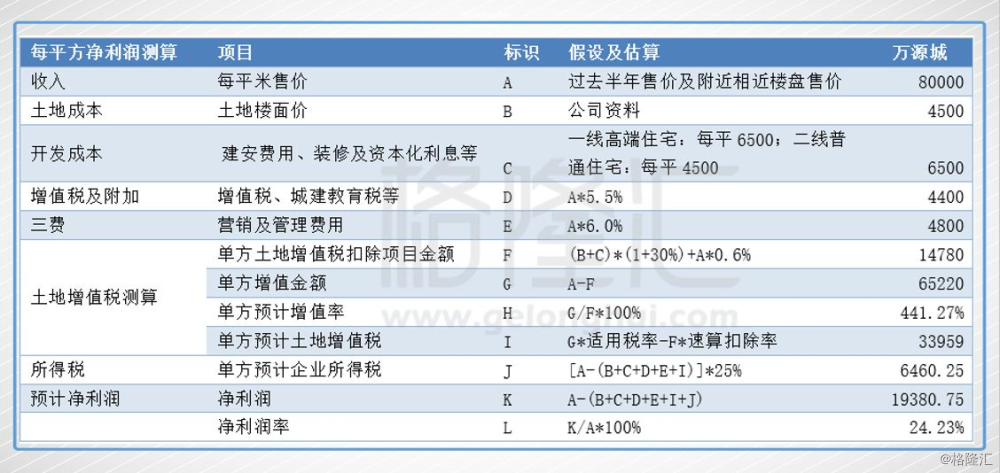

1、确定项目利润率

项目的利润率由销售价格和成本决定,价格可以参考中介网等公开信息,成本主要是建安成本和税费。

一般而言,对于一线城市普通住宅建安成本在4500元每平米,豪华住宅项目会贵500-3000。由于上实城开高端项目比较多,所以取靠近上限的值6500元每平米;增值税及附加、三费等根据经验值分别是5.5%以及6.0%;土地增值税则比较复杂,需要先测算增值率,然后确定不同梯度的增值税率。

扣除项目额=(土地成本+开发成本)*1.3+售价*0.6%,增值额=售价-扣除项目款,再计算增值率=增值额/扣除项目额,然后确定适用税率和速算扣除率,最后得出每平米的土地增值税=增值额*适用税率-扣除项目额*速算扣除率。

下图是我以万源城为例的估算假设(单位:人民币)。

2、隐藏的利润总额

采用上述的方法,测算主要的18个库存项目,结果如下图。其中非一线城市项目,拿地成本数据取平均值2000,由于拿地时间很早,这个数值还是偏保守的。从下图可以看到上海北京预估的净利润率达到25%以上。上实城开的财报也显示上海项目的毛利率超过50%,也可以印证预估的利润率是科学的。

(注:以上预测都是非常非常保守的统计)

考虑到假设中很多参数是偏保守的,而且上实城开布局的城市都是一线和重点二线城市,房价未来三年还会有一个温和涨幅的,所以上实城开土储实际上隐藏的净利润是要超过117.6亿人民币。

用销售物业隐藏的净利润(117.6亿人民币*1.2=141.1亿港币)加上中报的归属股东的净资产值(127.3亿港元),可以得到公司真实的净资产值是268.4亿港币,那么现在的市值相对真实净资产值折让了60%。

再用另一种方法验证。上实城开开发物业隐藏的净利润加上自持的物业,再减去净负债额(或者加上净现金),也可以得到公司真实的净资产。

上实城开还有68万平自持物业,2016年的租金收入和酒店收入合计有8.38亿港元。中报资产负债表上的投资物业是142亿港元。

那么上实城开真实的净资产是:投资物业142(亿港元)+库存土地隐藏的利润141(亿港元)-净负债18(亿港元)=265(亿港元),比现价折让幅度也达到了60%。

参考中金公司的数据,港股内房历史的NAV折让均值是36%,上实城开折让的幅度远超过行业平均值。从这一点看,现在的上实城开无论是相对还是绝对的估值都是被严重低估的。

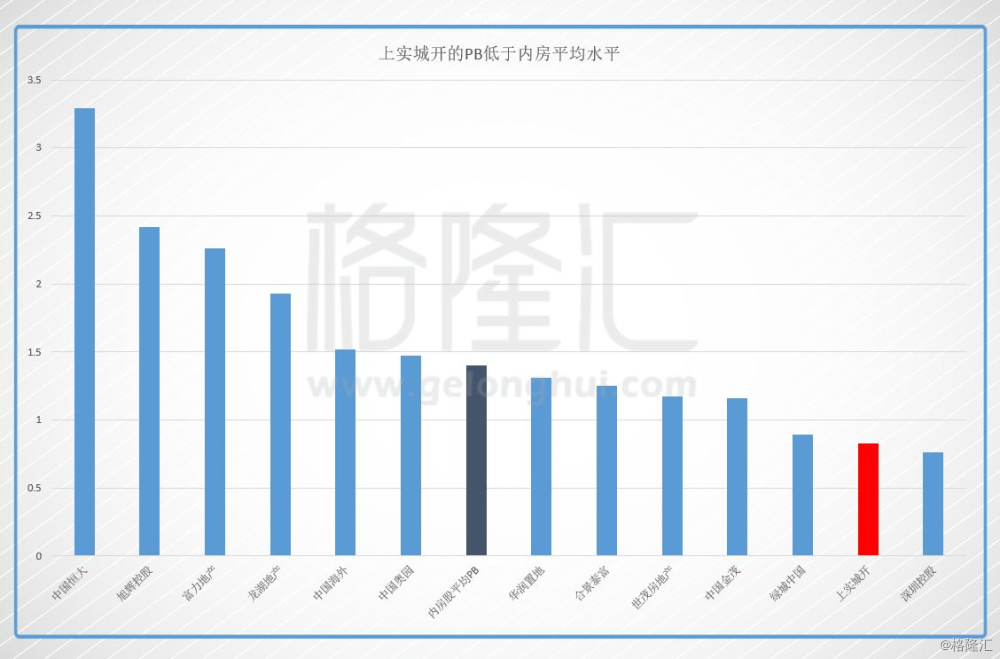

从PB的角度看,上实城开现价0.83的PB远低于内房平均水平。上实城开净负债率应该是内房最低的,土地又隐藏着巨大的利润,而其PB估值却是低于1的,其低估程度不言而喻。

再从隐藏利润估算,假设现有的土储394万平方米的土储5年内开发完毕,那么隐藏的141亿港元利润,每年均匀释放约28亿港元,按照现在的市值预期PE是3.75倍,现在内房的平均PE是8.5,折价超过一半。

所以,无论是真实净资产的折让幅度,还是PB和PE水平,都显示上市城开处于非常低估的水平。

▌二、2018年新起点,新估值

港股市场,在牛市进行时,是比较有效的市场,为何会出现如此低估的个股?

我上一篇介绍过一些原因,主要是:上实城开是国企,开发效率比较低,有利有弊,好处在于土地升值,弊端在于这些利润都被隐藏起来,不开发难以释放出来,市场投资者就很难享受到红利,况且现在内房的估值逻辑更侧重规模和增速。

但是,这个顾虑正在消失。

2018年公司重组脚步越来越快,2017年底开始拆出物业管理业务,注入了开发项目,说明上实城开大概率将成为主要的开发平台,公司管理层也有做好业务的动力,以取得在企业内部整合的地位,一份好的成绩单能更好展示重组成果,上实城开开发业务增速将重回正轨,估值逻辑也将得到修正。

由于开发慢,过去时不时要靠出售一些非核心项目维持利润表,但是可以发现到2016年中期后公司不但没有再出售项目,反而开始收购开发项目和直接在招拍挂市场拿地,这一点也表明公司想在开发业务上有一番作为了,这就意味着因为开发慢没有释放利润的低估逻辑将不复存在。

所以,我判断2018年将成为上实城开重夺开发,王者归来的元年。

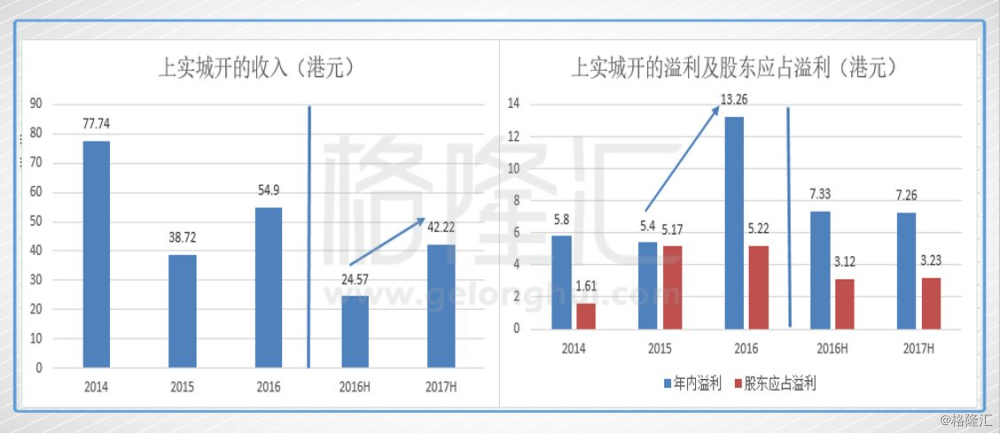

从上实城开最近三年的业绩看,2015年后收入开始保持着稳中有进的节奏,尤其是2017年中期的收入和主营业务利润,都明显有了大幅的提升,同比增长71.8%至42亿港元。

收入是利润之母,不过上实城开半年报的股东应占溢利却基本没增加。

主要是因为2016年上半年出售了一个项目有11亿港币的入账,如果除去此出售一次性影响,2017年的上半年溢利是有非常大幅增长的,而且增速非常大,这证明2017年后,上实城开主营业务的开发和结算速度都开始走上正轨。

而从合约销售增速看,今年上半年实现了46.45亿元人民币的销售金额,由于可售货值充足,预计2017年全年实现大幅增长,将毫无悬念。2017年末集团公司向上实城开注入新的开发业务,其土地储备和开发能力都会更上一个台阶,预计未来增速会更明显。

截止至2017年中期,上实城开已售未结的金额达到84.42亿港元,按照上面项目的预估利润率,未结转的已售金额隐藏了近19亿港元净利润。假设2017年下半年能再结转一半,也就是42亿港元,那么可能释放的净利润就达到9.5亿港元。即使还要扣除部分权益,但考虑到利息收入减少,收入结转增加,预计2017年净利润将会明显提升,如果扣除2016年出售项目一次性收入影响,净利润的增速将是大幅提升。

2016年如果只算核心净利润,其实是亏损5亿左右的,而步入2017年,没有一次性项目出售,我预估公司全年的核心净利润会到正的5亿以上。这一来一回,就能看出公司在主营业务上的增速和实力绝非一般,而在这个主营业务增长的基础上,如果2018年再有一定量的one-off项目出售,我预计未来3年,公司的业绩能保持高速增长。

▌结语:

但是,这仅是上实城开的起点。过去上实城开发展速度缓慢,即使在内房暴涨行情背景下,日积月累的偏见使得其估值没有得到正视。

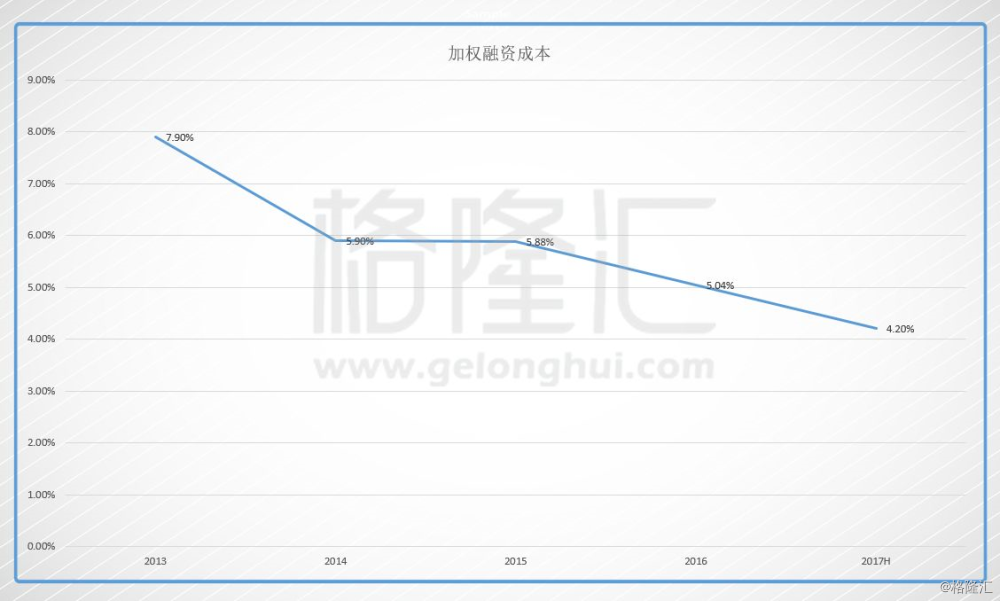

现在上实城开既有重组的催化剂,而且公司业务开始加速,低估的逻辑已经消失。依托国企平台,或有新的开发项目注入,以及极低的净负债率(6.5%)和负债成本(4.2%),尚有增加杠杆扩大规模的空间,未来的增速可期。土地隐藏的利润加速释放,业绩将随之大幅增长,届时,上实城开的错误低估将得到修复。

其实,去年内房股的行情就是典型的戴维斯双击行情——低估值叠加业绩大幅增长,两股势力汇流,最终形成了凌厉的上涨走势。历史总是一次一次在重复。2018年年初港股内房股行情再次启动,我认为兼具低估值和业绩释放机遇期优势的上实城开,再加上重组预期,会上演戴维斯双击行情。

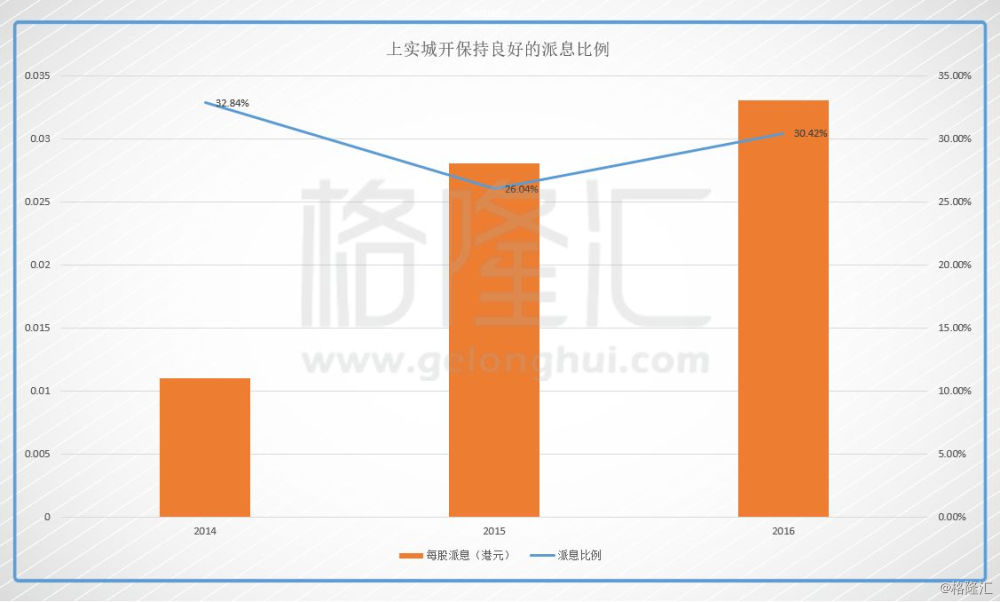

从港股的投资风格上看,上实城开也十分具有投资价值。过去历史保持在30%高派息比例,每股派息快速提升,未来随着业绩的释放股息率将持续上扬,股东将能真切地分享到上实城开成长的果实。

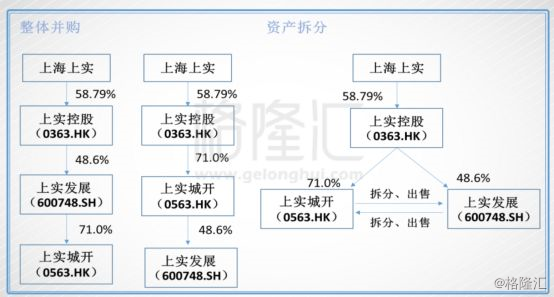

最后,再抛出一个观点,回顾下我上一篇文章中关于H股上实城开(0563.HK)和A股上实发展(600748.sh)的重组架构。

城开和发展,两家公司在上实集团中,都是同级别的子公司

这里就有一道很有意思的数学题,算一算你就明白现在应该做什么。

以周五的收盘价:

H股的上实城开(0563.HK)的股价为2.1HKD,折合人民币为1.71rmb。

A股的上实发展(600748.sh),股价为6.51rmb。

上实城开(H),半年销售37亿,利润6.3亿,市值80亿人民币;

上实发展(A),半年销售24亿,利润2.14亿,市值134亿人民币。

城开明显业绩更好,盈利能力将近发展的3倍,素质更优,但只因在港股,股价十分低廉。

那如果现在给你6.51块人民币,你是会选择买入1股上实发展(600748.sh),还是去买3.8股上实城开(0563.HK)呢?

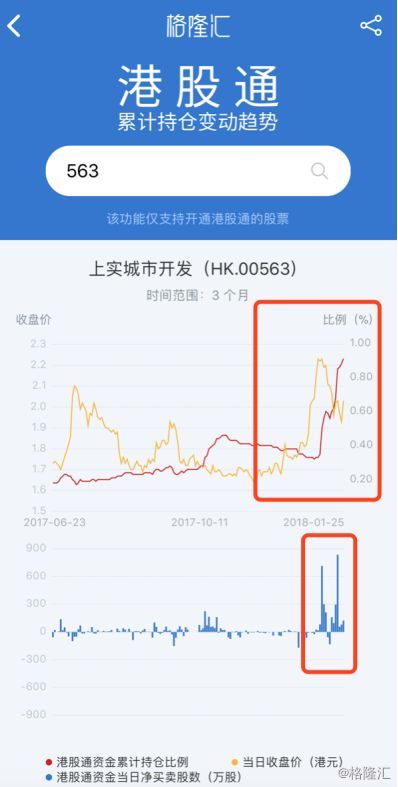

也许最近港股通资金的流向,已经给出了答案。

有人说,上实城开的未来代表着上实集团的未来,而我却认为可以再大胆畅想一下,也许,它代表的,是上海的未来。

之后,我会继续跟踪上实城开。在港股市场中,上实城开或许正开启一个区域性大机会的大门。如有机会,再和诸位分享!