下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公司简介

安踏体育用品有限公司成立于一九九四年,是中国领先的体育用品公司。多年来,集团主要从事设计、开发、制造和行销安踏体育用品,在中国向大众市场提供专业的体育用品,产品类型包括运动鞋、服装及配饰。

近年更全力开展「单聚焦、多品牌、全渠道」战略,聚焦中国的体育用品市场。透过多元化的品牌组合,集团旨在发掘中国大众和高端体育用品市场的潜力,包括安踏、安踏儿童、FILA、FILA KIDS、DESCENTE、SPRANDI及NBA品牌,以抓紧于不同重要零售渠道所带来的每个机遇。

亮点关注

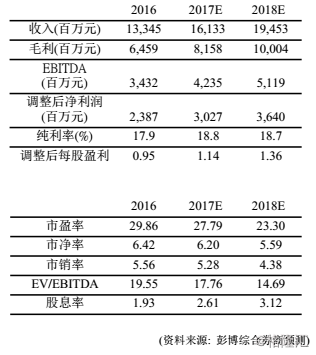

盈利能力位处行业龙头: 安踏去年上半年收入73.2亿元人民币,同比增加19.2%;毛利率50.6%,同比上升2.7个百分点;纯利14.5亿元人民币,增加28.5%。公司盈利增速及金额均为行业最佳,反映执行力强,管理卓越。根据管理层指引,公司2017至2020年的收入复合年增长率目标为15%至20%,其中安踏核心品牌目标增长13%至19%,FILA为30%,可望达标甚至超额完成,毛利率亦可进一步提升。

FILA品牌高增长: 安踏于2009年自百丽集团收购FILA,提供时尚休闲风格的体育用品。FILA门店数量由当时的200家,已逐步扩张至2017年近1,000家。FILA于2017年上半年收入增长同比超过50%,占集团收入近30%,且毛利率达到70%以上,是拉动安踏收入及盈利增长的主要引擎。随着消费升级趋势明确,定位主要针对中高端客户群的FILA成为安踏近年收入以及盈利增长的主要贡献品牌。

多品牌策略奏效: 除了自家品牌以外,安踏旗下共有7个运动品牌,针对不同的消费群以及提供不同种类产品。公司运营的FILA、Descente、Kolon、Kingkow等多个品牌同样发展迅速,在「单聚焦、多品牌、全管道」战略下,研发、营销、物流建设持续推进,协同效应可期,多品牌战略有助公司同时部署大众以及高端体育用品市场。管理层指未来继续走向多品牌策略,同时由于公司于2017年中报时在手现金达100亿元人民币,相信并购国际品牌将是公司发展方向。

电商业务具潜力: 安踏集团所有品牌在2017年“双十一”当日的线上总销售额达6.7亿元人民币,同比增长66%,销售额位居国产运动品牌第一,并占上半年公司营业收入9.15%。公司电商业务表现有惊喜,预计未来电商渠道的收入增速显着提升,今年可占营业收入20%,带来新的增长点。

行业分析

中国十九大报告中提出,中国未来的经济发展目标,由重量转变为重质;加上随着国家经济改善,国民收入增加等因素,消费相关概念有望升华至更高层次。消费升级是2018的焦点投资主题,体育产业受益于国家战略,有望实现快速增长。

体育产业的发展离不开国家政策的支持,国务院2014年将全民健身上升为国家战略,并制订了2025年中国体育总产值达到5万亿元人民币的目标。愈来愈多的消费者开始购买鞋服等运动装备,为相关的体育用品带来了巨大的商机,企业的品牌效应更趋明显。

2016年中国体育用品行业销售总额达3,077亿元人民币,同比增长11.7%,连续三年保持双位数增长。未来10年,中国体育产业的年增长率估计超过20%,远超GDP增幅,体育用品股将再度迎来高速增长期。

结论

受惠于国策支持,中国体育用品行业前景持续向好,未来发展十分可期。安踏是行业领军品牌运营商,其主品牌安踏是最能代表中国体育运动精神的品牌,公司在国产品牌中享有龙头地位,管理层执行力优秀,不论从营运或财务角度均有亮丽表现。

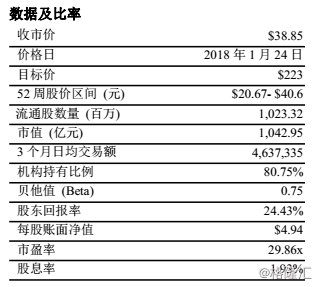

从技术走势角度分析,公司最近半年股价跑赢大盘,昨日创40.6元的历史高位。虽然公司估值高于同业,但其高增长确定性及品牌组合优势值得溢价,现价尚未完全反映公司利好。投资者可考虑在38元及36元分注买入,目标看46.7元,对应 2018年28倍市盈率,跌破50天线(35.5元)宜止损。

(资料来源: 彭博, 2018年1月24日)

(资料来源: 彭博, 2018年1月24日)