下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天恒指突破32000,稳稳的走在新高的路上,李氏大药厂引领医药板块强势上涨,最高冲到32个点的涨幅,盘后收在18.13%。

“李氏大药厂”这个名字一出来,是不是不由的让你有点犹豫,今天的强势并不是一日之举,看看下面的股价图,2012开始发动到2015年的大行情翻了将近5倍。今天不如就来深入的探究下李氏大药厂的魅力有多大。我们将分为上下两篇进行分析,上篇主要了解下李氏大药厂的前生今世,下篇来展望下未来。

一、

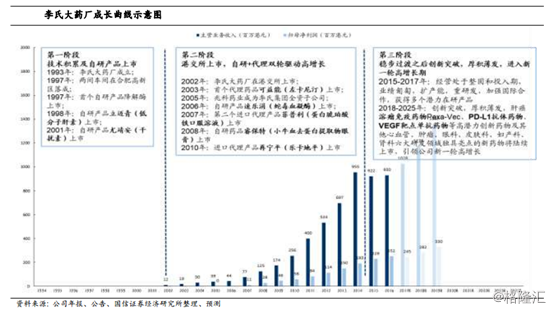

李氏大药厂成立于1994年,李家的李小羿博士、李小芳女士、李烨妮女士联合创立。李博士早年在芝加哥伊利诺伊大学药理学系攻读博士学位,而后进入美国Warner-Lambert制药公司进行心脑血管药物博士后的研究。1994年,曾有份哈佛任教的机会摆在李博士面前,李博士毅然放弃了,选择回国创办了李氏大药厂的兆科药业(合肥)。

回国后成果立马显现出来,很快在1998年,李氏就推出了首个自研产品“立迈青(低分子肝素钙)”,紧接着2001年,尤靖安(干扰素)也落地上市。保持着气势如虹,在2002年就挂牌港交所创业板上市,2003年拿下Sigma-Tau首个代理进口产品可益能(左卡尼汀)。也正因为此,Sigma-Tau成为李氏的战略股东。

而后李氏基本保持每年一款药上市,有自研也有进口代理,生意也越做越红火,2010年成功转入港交所主板。

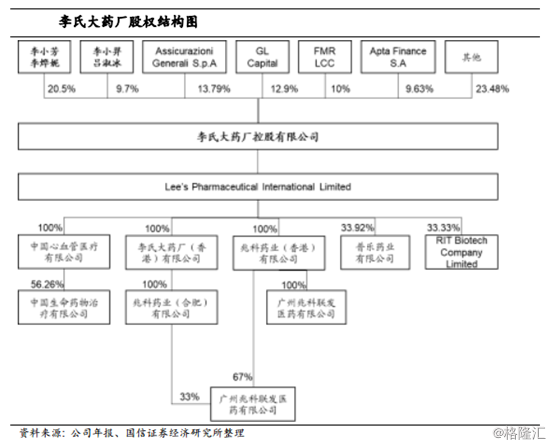

股权方面,李氏家族为第一大股东,家族合计持股约达到30%。除了2010年(2.8元/股)和2012年(3.2元/股)的两次配股外,2015年4月又进行了一次配股(13.02元/股),一定程度上稀释了原股东的占比。期间战略投资者Sigma Tau持股比例曾一跃超出25%,但在2016年的时候Sigma Tau的一位继承人将自有股权转给了李氏的老股东,同时也引入了金沙江创投等机构投资者,也因此Sigma Tau的持股比例缩减至9.63%(图中Apta Finance S.A为持股马甲)

二、

李氏大药厂早期做纯进口代理,2003年到2013年的这十年间,李氏大药厂主要是跟国外大药企合作,拿到产品在国内的独家销售代理权。

后来慢慢地,李氏就开始转型发展为”中国代理-本土制造-CMO-出口“的模式,创立这么多年,李氏也积累了不少合作关系,现在公司已经和超过20家的国际领先的制药公司和研发机构建立长期合作的关系,2014年开始,公司就将合作模式转为合作开发,大部分合作都从研发阶段开始,因此自身的研发实力也在其中不断加强起来。逐步的,公司的代理模式慢慢转化为将代理的产品申请准到国内兆科药业进行生产,再进入商业化,这样的转换带来的另一益处就在于,李氏大药厂在国内的独家代理地位不断的加深。2007~2014年的快速发展,让公司的归母净利润CAGR达到52.4%,

国内的自主研发,李氏主要是透过全资子公司兆科药业来负责,合肥兆科负责四个专利药品的生产,现在正在建设的南沙新生产基地由广州兆科来负责,主要覆盖固体制剂和眼科药品线,再将液体胶囊制剂等等一些海外的先进技术和新剂型的高端生产设备引进来。

管线研发上分的也比较清晰。肿瘤的药品研发交给中国肿瘤医疗有限公司负责,心血管类的药物交给中生医药研发、医疗器械类交给普乐药业研发,这其中还不乏重磅血糖检测系统,这是公司与EyeSense合作,是监控糖尿病患者的一大突破。

2015~2017开始进入整合期,这段时间整个医药行业都迎来了大变革,企业分化、增速放缓、行业洗牌加速,李氏也在这三年进入一个整合期。

2017年医改政策出台,顺应大环境走好,李氏大药厂作为有自有研发实力的生物制药企业也会迎来一个转折点。李氏主要由专利产品和引进产品组成,按三季报的数据,专利产品占到总营收的45.9%,引进产品占到54.1%,专利产品有三大,尤靖安、立迈青、速乐涓。引进产品也有三大,可益能、菲普利、再宁平。管线具体的情况在下篇细细讲来。