下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外医药李君周

1、公司历史沿革:并购中不断壮大

中国中药控股有限公司(00570.HK)是在香港联合交易所主板红筹上市的大型综合性现代医药企业,是集医药研发、生产、流通为一体的医药产业集团。公司是国药集团下唯一的中药平台,拥有八大全国独家基药品种,下辖企业包括广东环球制药有限公司、贵州同济堂制药有限公司、佛山德众药业有限公司、佛山冯了性药业有限公司、山东鲁亚制药有限公司、安徽精方药业股份有限公司、青海普兰特药业有限公司、贵州老来福药业有限公司、佛山冯了性药材饮片有限公司等。

中国中药汇集传统中药精髓,跨越400多年历史,传承了自明代以来开创的"梁仲弘腊丸馆"、"冯了性"、"同济堂"、"源吉林"等祖铺老号,拥有"仙灵"、"同济堂"、"仙灵骨葆"、"德众"等四个中国驰名商标,"冯了性"、"德众"、"同济堂"3个中华老字号品种以及"冯了性风湿跌打药酒"、"少林跌打止痛膏"、"源吉林甘和茶"3个非物质文化遗产产品,公司生产销售近500个品规药品。

中国中药力争通过五年的经营,打造"百亿中药龙头企业",继续创造新的成就与辉煌。公司在内生增长和外延并购双轮驱动下不断发展。

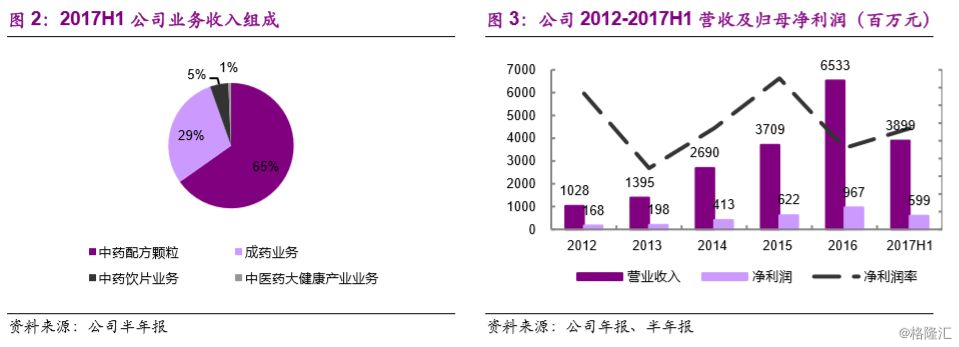

截至 2017 年上半年,公司中药配方颗粒业务收入占比达到 65%,成药业务 占比达到 29%,中药饮片业务占比达 5%,大健康业务占比达 1%。公司 12年到 16 年销售收入复合增速达 58.7%,净利润增速达到 54.9%,公司的收 入和净利润增长主要来源于公司并购整合过程中获得优质产品。

2、中药配方颗粒业务快速增长

2.1、中药配方颗粒行业景气

2.1.1、患者端:中药配方颗粒符合患者需求

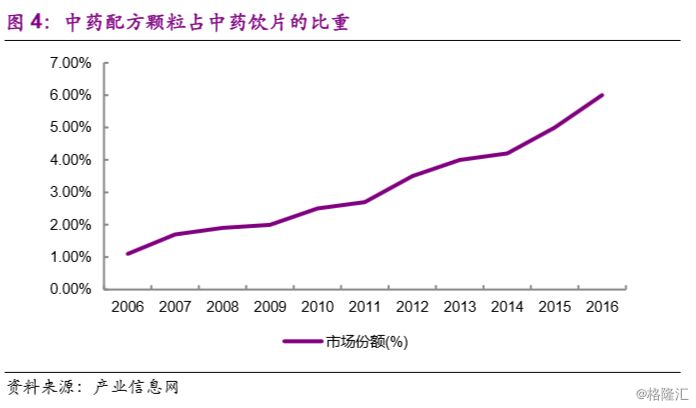

中药配方颗粒是由单味中药饮片经提取浓缩制成的、供中医临床配方用的颗粒。国内以前称单味中药浓缩颗粒剂,商品名及民间称呼还有免煎中药饮片、新饮片、精制饮片、饮料型饮片、科学中药等。中药配方颗粒是以传统中药饮片为原料,经过提取、分离、浓缩、干燥、制粒、包装等生产工艺,加工制成的一种统一规格、统一剂量、统一质量标准的新型配方用药。中药配方颗粒保留了原中药饮片的特征,具有方便医生加减、方便患者服用等优势,我们认为配方颗粒更符合患者的需求。近年来,中国配方颗粒占中药饮片的比重逐年增加,2016年配方颗粒占中药饮片比重为6%。在日本、韩国和台湾等地,中药配方颗粒在中药饮片市场占比约 60%。尽管我国该比重提升较快,但和成熟市场相比,仍有很大的提升空间。

2.1.2、医院端:药品加成与医保政策助力行业增长

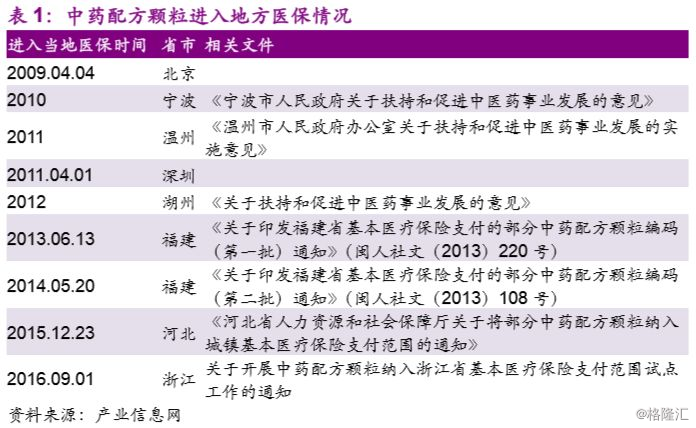

2017 年 4 月卫计委等七部委联合下发通知,要求 2017 年 9 月 30 前,全面 推开公立医院综合改革,全部取消药品加成。而中药饮片属性的中药配方颗 粒保留 25%加成,不受政策影响。另一方面,相比日韩台等地将中药配方颗 粒纳入医保范围,我国内地尚未将其纳入国家医保目录予以报销,部分省市 如宁夏、福建、浙江、北京、深圳、广州等将配方颗粒纳入地方医保目录予以报销,而天津和山东等地按照饮片管理进行医保报销。

2016年底,我国中医院为 3462 家,中药配方颗粒在中医院的覆盖率不足60%;根据《全国中医药统计摘编》,全国范围内设有中医科室的机构累计约29978 家,以此推算中药配方颗粒在医院终端的覆盖率不足 10%,从医院终端来看,仍有较多医院待覆盖。

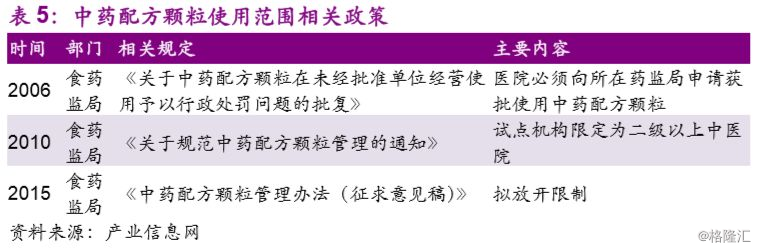

2.1.3、生产企业端:试点有望放开

我国内地配方颗粒市场尚处于萌芽时期,试点生产企业仅 6 家,且配方颗 粒仅进入部分省市医保目录。但在试点阶段,行业发展迅速,从品种数量看, 目前中药配方颗粒已有 700 多种,占比中药饮片品种 50%;从市场规模看,2010-2016 年复合增速达 40%,远高于同期中药饮片 27.6%的增速。

据产业信息网预测,在行业逐步放开的趋势下配方颗粒将部分替代中药饮片 和中成药,自 16 年起未来四年有望达到 40%的年均复合增速,2020 年将 达 440 亿元。随着行业利好政策的落地,2020 年中药配方颗粒在中药饮片 市场的占比可达 15%左右。

2.2、政策放开后,公司仍有望保持先发优势

2.2.1、寡头垄断,天江药业保持领先

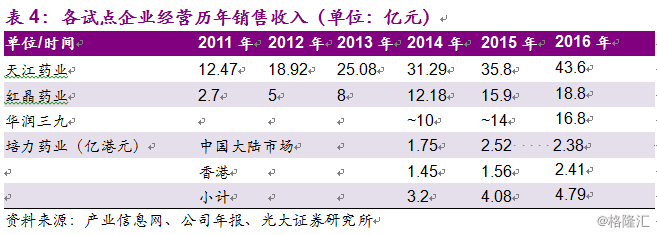

试点政策的影响下,中药配方颗粒行业进入的企业较少,目前国内仅广东一 方制药、江阴天江药业、北京康仁堂药业、华润三九药业、四川新绿色药业 和培力药业 6 家试点企业,其中广东一方制药和江阴天江药业同属于中国中 药旗下。此外还有少数省级试点企业。

广东一方制药和江阴天江药业试点开始时间为 2001 年,可生产配方颗粒种 类分别为 600 和 700 种,均处于行业领先的水平。

从潜在竞争者的角度来看,食药监局2015年发布《中药配方颗粒管理办法(征求意见稿)》,拟对中药配方颗粒放开限制,目前已有康美药业、上海医药、太极集团、华通医药、佐力医药等医药公司开始布局中药配方颗粒。

2.2.2、公司有望保持先发优势

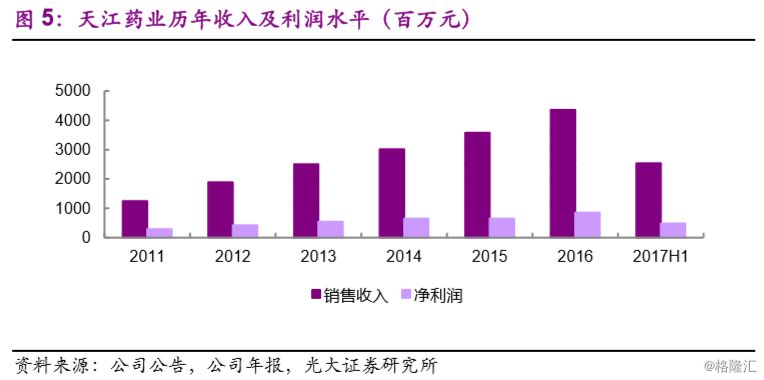

天江药业历年来保持这稳健的收入和利润增长水平,我们认为公司在将来行 业放开的政策之下仍能保持先发优势,主要基于公司强大的学术推广和渠道 扩张能力,公司还通过投放配药机不断巩固市场地位。

学术推广、渠道扩张:目前公司的销售网络已经覆盖全国 30 个省份,在此 基础上,公司不断加强市场渗透和医院覆盖。公司通过加大学术推广力度,2017 年上半年二三级中医药医院和基层医疗机构的平均销量有明显提高。 基层医疗机构的销售收入增长尤为强劲,上半年同比增长 66%,而经销代理 的收入占比从 25%下降到 20%,渠道结构进一步优化。

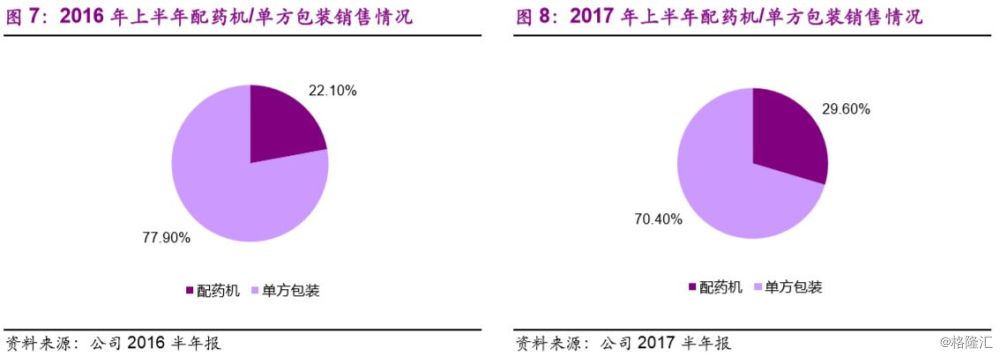

投放配药机巩固市场地位:目前江阴天江和广东一方制药有限公司已在 1740家医院安装了 3072 台智能配药机,平均每家医院 1.8 台。配药机在已开发的三级医院的覆盖率为 93.6%,平均每家医院 2.3 台,在二级医院的覆盖率 为 69.4%,平均每家医院 1.6 台。

智能配药机可以为医院带来十分显著的附加值,与传统小包装相比,可以提 高处方效率,也可以提升患者的用户体验,符合现代人快节奏的生活方式。 目前全国医院可供开发的潜力仍然很大,天江药业将为更多的二三级医院安 装智能配药机,积极推动营业收入的快速增长。

3、成药业务受益于大品种培育计划和二线 OTC产品快速增长

3、成药业务受益于大品种培育计划和二线 OTC产品快速增长

3.1、政策环境日益严峻

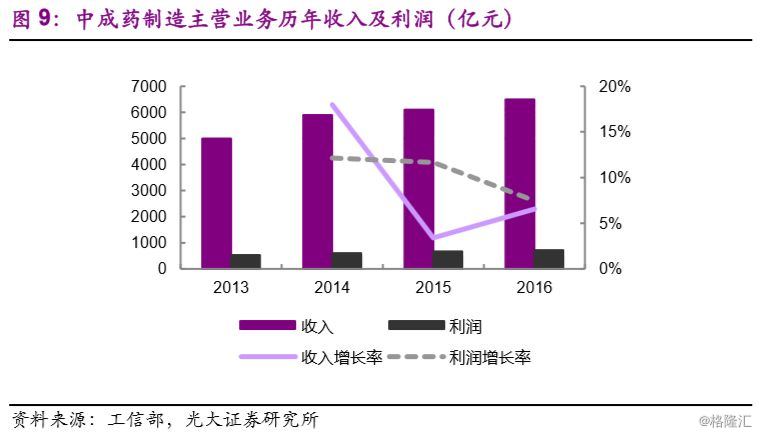

在医保控费的态势之下,多地着手建立重点监控药品制度,无效中成药、 中药注射剂等受到严格的监控。流通领域的两票制、二次议价和医疗领域 的药占比、零加成等改革,对中西成药市场带来巨大的冲击。

3.2、战略调整,成药业务逐渐复苏

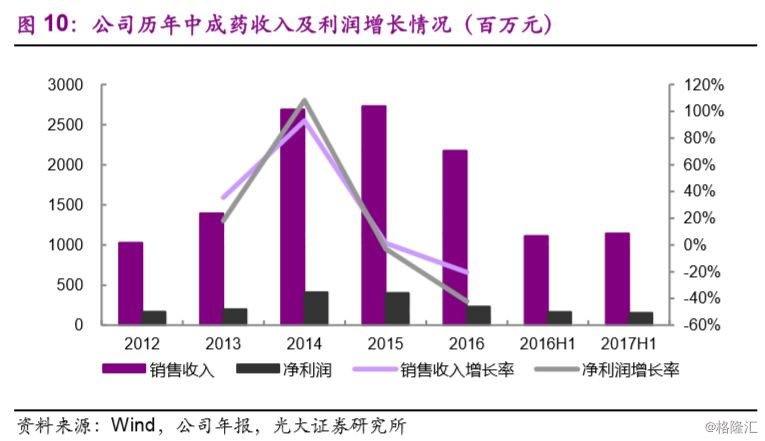

2017 年上半年,公司成药业务实现销售额人民币 1144.3 百万元,较 16 年 同期增长 3%,实现毛利 6.4 亿元,同比增长 2.6%,实现净利润 1.54 亿 元,同比下降 5.8%。受益于大品种培育计划和销售策略的积极推进,部分 主要成药品种和二线 OTC 产品的快速增长抵消了受政策环境影响带来的医 院渠道药品销售下降,成药业务开始逐步复苏,增长趋势有望维持。

在严峻的政策环境之下,公司及时调整战略战术,一方面稳定终端销售,同时努力发据新的利润增长点。

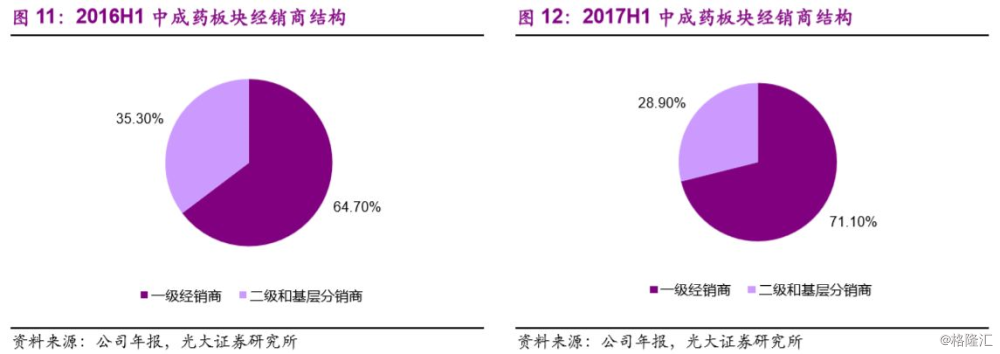

公司在全国范围推进去库存工作,主动降低销售岀货,加快消化渠道库存。 此外公司的分销商网络趋于扁平化,医药流通业务逐步集中于一级经销商手 中,同时,公司通过建立责任人和合伙人制度,通过对销售资源的高效整合 与精准投入,为长期可持续增长打好基础。

此外,公司对部分 OTC 产品完成提价和市场价值重塑,市场拓展成果显着。 如新引入 OTC 重点品种及超级门店计划的藏药虫草清肺胶囊,销售同比增 长超过 80%,预计将成为公司一个新的核心产品。小品种如保济丸,蛇胆川 贝散、蛇胆陈皮散、安宫牛黄丸,腰肾膏、人参再造丸则通过转变销售模式、 培育新生代消费群等创新方式,已陆续成为新的增长点。

4、中医药大健康产业:扩张规模,迎来新的发展 机遇

4.1、收购饮片公司,改善经营

饮片作为中药传统产业,一直得到国家政策的大力扶持,根据公司年报,2016年饮片行业市场规模已超过人民币2,000亿元,作为中国医药集团总公司(国药集团)唯一的中药上市平台,公司加强饮片产业布局势在必行。加快布局中药饮片产业,既能增强配方颙粒和成药板块对上游原料资源的可靠溯源和质量控制,又能借此发展中药代煎业务,渗透扩大医院覆盖,为拓展配方颗粒销售渠道提供有力支持,实现中药饮片和配方颗粒比翼双飞。17年11月,公司披露关联交易收购若干医药公司全部注册资本,包括北京华邈药业有限公司、北京华泰中药新技术开发有限责任公司、黑龙江国药药材有限公司、四川江油中坝附子科技发展有限公司,代价为4.99亿元人民币。

华邈药业,收购代价约人民币2.17亿元,对应16年9.7倍PE、1.2倍PB。其是北京地区最大的中药饮片生产加工公司,在北京设有两个生产基地,生产800多种中药饮片产品,主要售予北京的医院及医疗机构。也为终端客户提供保健产品及提供饮片代煎服务。华邈药业15/16年营业额分别为4.99亿元、5.57亿元人民币,税后净利分别为2518.6万元、2231.6万元人民币。

华泰中药,收购代价约人民币1.40亿元,对应16年1倍PB,其主要资产为位于北京的一个工业区,现出租予关联人士以赚取租金收入。一期及二期厂区现分别出租予华颐及华邈,作生产用途。相关租赁在华泰完成后将成为集团内公司间交易。

黑龙江国药药材,收购代价约人民币6140万元,对应16年2.4倍PB,其是黑龙江省唯一一家持有罂粟壳经营资质的企业。其主要向部分地区的医药公司及黑龙江省内的医院分销中西药产品,亦经营一家连锁零售药店,并拥有现出租予独立第三方以赚取租金收入的位于哈尔滨的若干零售物业。此外,在中国黑龙江省拥有两处中药材种植基地。黑龙江国药药材15/16年营业额分别为1.34亿元、1.37亿元人民币,税后净利分别为113.1万元、113.7万元人民币。

四川江油,收购代价约人民币8170万元,对应16年1.3倍PB,其拥有全国最大的毒性饮片生产基地,其主要在中国四川省从事制造及销售中药饮片。其已投资约人民币5000万元在四川建设新的毒性饮片生产车间,已于2016年底竣工,年产能可达4000吨。四川江油15/16年营业额分别4384.2万元、4957.4万元人民币,税后净利分别为176.7万元、184.9万元人民币。

公司此次收购对价合理,所收购的饮片公司可以提升公司产能,与现有渠道推广可形成协同效应。

公司的冯了性(佛山)药材饮片有限公司与佛山市中医院共建“饮片代煎中心”,为医院处方的中药饮片进行代煎,通过快递直接送达病人的住所。饮片代煎业务在广佛地区有广阔的市场需求,目前进入良性发展阶段。公司分别于2016年11月及12月完成并购贵州同济堂中药饮片有限公司和上海同济堂药业有限公司,实现贵州和上海地区饮片布局的突破。

公司的冯了性(佛山)药材饮片有限公司与佛山市中医院共建“饮片代煎中心”, 为医院处方的中药饮片进行代煎,通过快递直接送达病人的住所。饮片代煎 业务在广佛地区有广阔的市场需求,目前进入良性发展阶段。公司分别于2016 年 11 月及 12 月完成并购贵州同济堂中药饮片有限公司和上海同济堂 药业有限公司,实现贵州和上海地区饮片布局的突破。

4.2、开展中医药健康综合体新模式

佛山冯了性国医馆有限公司(中医药健康综合体)于2015年底开业,首年运营情况良好,全年接待门诊和理疗顾客近三万人次。通过佛山冯了性国医馆有限公司的运营,公司建立并推广了中医药健康综合体的品牌,并将此次运营的经验可用于之后继续应用该种商业模式的健康综合体中。

此外,公司于2017年1月完成收购贵州同济堂药房连锁有限公司及其中医诊所60%权益,继续探索和推进中医药健康综合体这种全新的商业模式。贵州同济堂药房连锁有限公司于贵州省从事药房连锁运营,这次收购有利于公司推广品牌建设、拓展产品渠道。公司立足于现有以及收购的中医药健康综合体网络,有望逐步在全国形成布局,扩大影响力。

5、关键假设及盈利预测

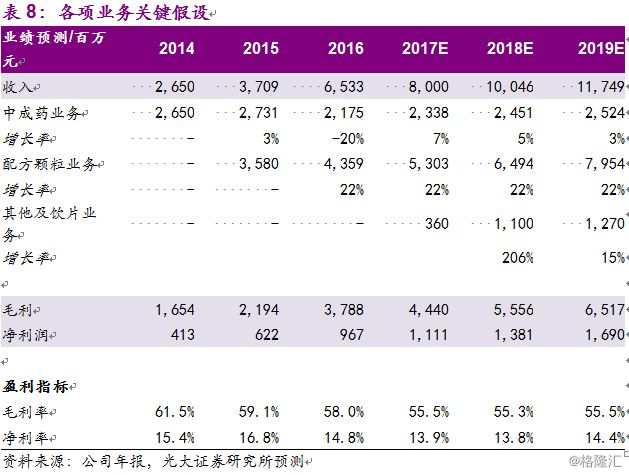

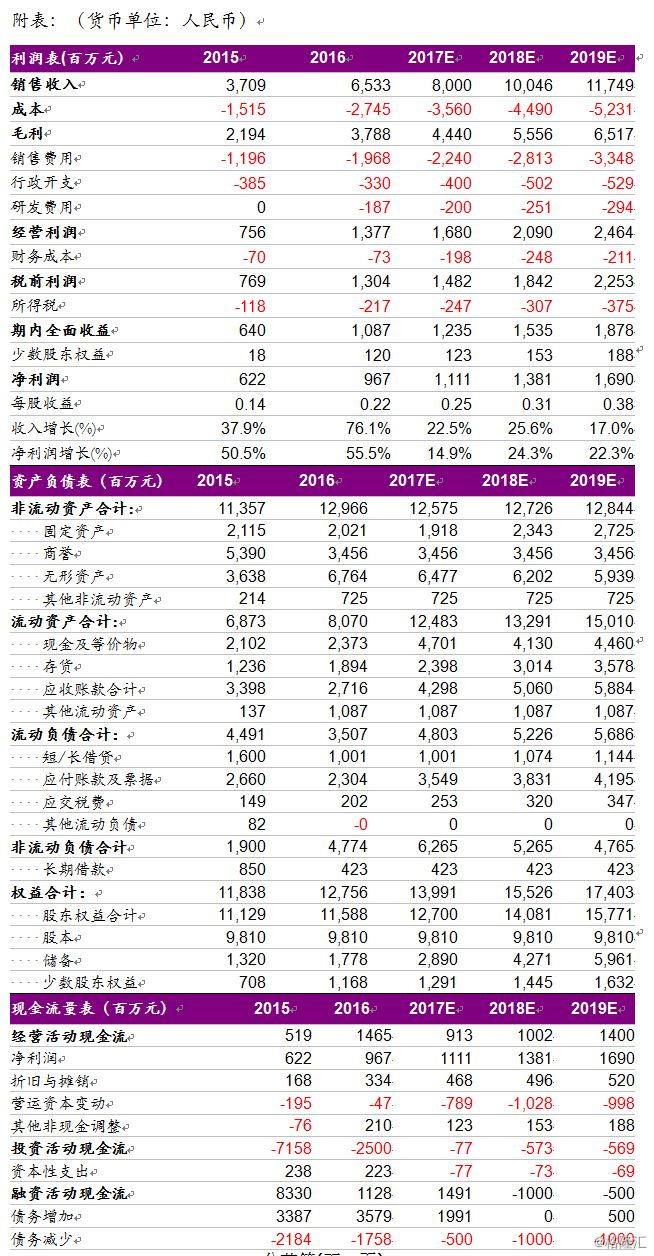

我们预计中成药业务处于复苏阶段,17-19年收入维持个位数增长,达到23/24/25亿元的销售收入规模,中药配方颗粒业务产能释放,17-19年收入保持21/22/22%增速,达到53/65/79亿元的销售收入规模,其中配方颗粒板块的毛利率和净利率维持在较为稳定的水平,分别接近58%和19%,并将推动公司整体收入和利润的不断增长。

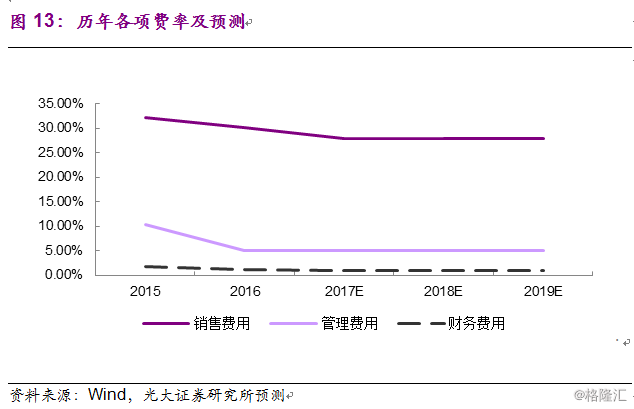

销售费用方面,16年销售费用率从32.23%下降到30.13%,因引入责任人制度,销售团队效率提高,我们预计17-19年销售费用率仍将略有下降。

管理费用方面,公司优化管理,16年管理费用率从10.4%大幅下降到5.1%,随着各项业务的整合以及规模效应的逐步显现,预计17-19年管理费用保持稳定,将保持在5%左右。

公司历年研发费用率保持稳定,我们预计17-19年研发费用率维持在2.5%左右,预计17-19年财务费用率约为1%。所得税方面,预计公司17-19年税率保持稳定,为16.6%。

考虑到收购的4家公司并表,我们预计17-19年公司整体收入为80/100/117亿元,收入平均增速为21.4%,净利润为11.7/14.4/17.4亿元,净利润复合增速为21.6%,预计公司2017-2019年的EPS分别为0.25/0.31/0.38元。

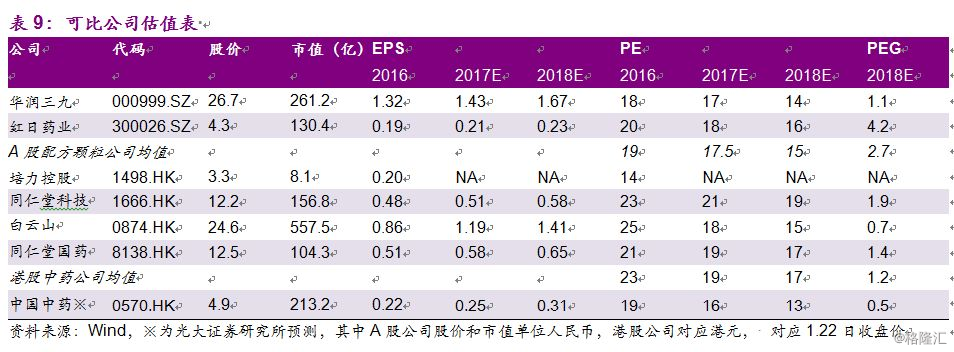

6、估值水平与投资评级

同业比较来看,公司16年净利率为16.63%,高于同业中药配方颗粒上市主体公司平均水平,17-19年预计的收入和净利润增速高于同业平均水平,盈利能力强。估值水平来看,目前A股中药配方颗粒公司华润三九、红日药业对应16/17/18年平均PE分别为18/17/14倍和20/18/16倍,PEG均大于1,公司当前PE和PEG低于A股配方颗粒公司均值。港股中药公司对应16/17/18年平均PE分别为23/19/17倍,与港股其他中药公司相比,公司当前PE和PEG低于港股可比公司均值。

我们预计公司2017-2019年的EPS分别为0.25/0.31/0.38元,当前股价对应PE为16/13/11x,公司作为中医药配方颗粒细分行业的龙头,具有较强的先发优势,同时公司积极布局中医药大健康全产业链不断扩张规模,首次覆盖给予公司2018年16倍PE,为国内中药配方颗粒企业和港股其他可比同业公司均值,对应目标价6.06港元,首次覆盖给予“买入”评级。

7、风险分析

中药配方颗粒增长低于预期:中药配方颗粒贡献了公司绝大部分的收入和净利润,目前中药配方颗粒增长势头较为强劲,若中药配方颗粒的增长低于预期将为公司的业绩增长带来风险。

中成药业务复苏慢于预期:渠道去库存、整体招标、二次议价等导致中成药业务目前处于复苏阶段,面对严峻的行业政策,若中成药业务的复苏慢于预期,大品种的增速低于预期将为公司的业绩增长带来风险。

配方颗粒政策放开的不确定性:中药配方颗粒行业开发趋势仍存在不确定性,若供给端开放将引入更多生产厂家加剧行业竞争,同时供给端的开放则会扩大市场规模,但目前政策放开仍存在不确定性风险。

来源: EBoversea