下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收 覃汉、刘毅

16、17、18年的债券市场,分别对应了增量博弈、存量博弈、减量博弈市场。随着监管从预期层面进入实操层面,18年债券市场确定性进入减量博弈格局,这时,一致预期可能并不总是错的,对应的策略也需要发生一些变化。

利空不断来袭,市场结构性走熊特征“令人发指”。

年初以来,虽然以同业存单为代表的短端利率出现了高位回落迹象,但是债市利空却频繁出现。首先是接二连三的监管政策出台,紧接着油价和美元先后站上支撑位,最后在中旬缴税的影响下资金面又出现阶段性紧张。

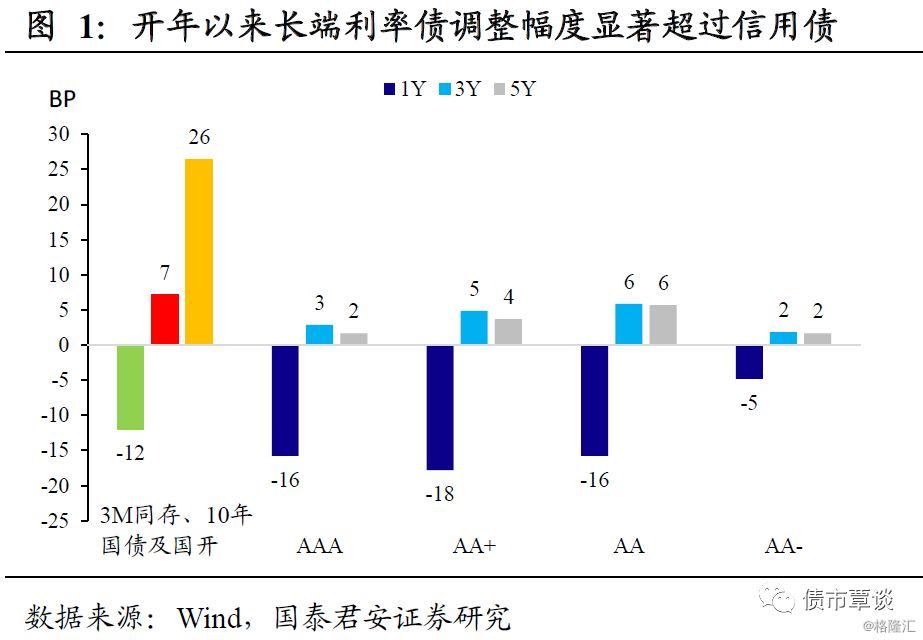

市场结构性熊市特性十分明显,代表交易性品种的10年国开和国债期货出现了明显下跌,然而代表配置性品种的10年国债以及信用债收益率上行幅度却相对可控,短端利率甚至跟随资金面出现大幅下行。

数据上看,10年国开从年初至今累计跌幅在30bp左右,国债期货基差不断回升,说明期货跌的比现货更多。10年国债年初以来收益率上行幅度仅在10bp以内,尚未突破前期高点,而对于信用债来说,走势则更加稳健,短融收益率集体下行20bp左右,3、5年期中票收益率上行多数未超过6bp。

这一次,市场一致预期似乎是对的。

在经历17年四季度债券市场尤其是利率债的大跌之后,我们从12月中旬开始对利率走势变得相对不那么悲观,主要原因是认为收益率的大幅上行已经较为充分的反映了阶段性的利空,短期内继续上行的风险较为有限。

但是在路演的时候,却明显感觉到投资者对于未来市场的预期出现了前所未有的一致悲观,悲观的主要原因是监管导致配置债券的资金趋势性萎缩。从结果来看,这一次市场一致预期似乎是正确的。

“存量博弈的市场,一致预期总是错的”阶段性失效?

我们曾在17年4月份提出“存量博弈的市场,一致预期总是错的”这一定律,而且通过这条定律展开的逻辑推演,事后被证明准确度极高。

比如5月份大家都因为“三三四十”而对未来普遍悲观时,一轮大级别的熊市反弹却骤然展开;而四季度多数投资者预期因为名义GDP下滑利率债将产生趋势性行情,但实际上四季度确是去年债市的一轮主跌浪。

这一次,“一直预期总是错的”这条定律错了,四季度市场的一致悲观和债市开年后的下跌似乎在说明一致预期并不总是错的。

原因为何?因为18年的债券市场已经不再是存量博弈的市场,而变为减量博弈的市场。

之所以存量博弈的市场一致预期总是错的,原因在于在存量博弈的市场中,赚钱更多的来源交易对手,而此时如果一致预期是对的,就变成市场上大多数人赚钱了,这显然与存量的市场相违背。但如果18年市场大环境变为减量博弈,那么一致预期总是错的这个结论可能也要发生变化。

16、17、18年的债券市场,分别对应了增量博弈、存量博弈、减量博弈市场。

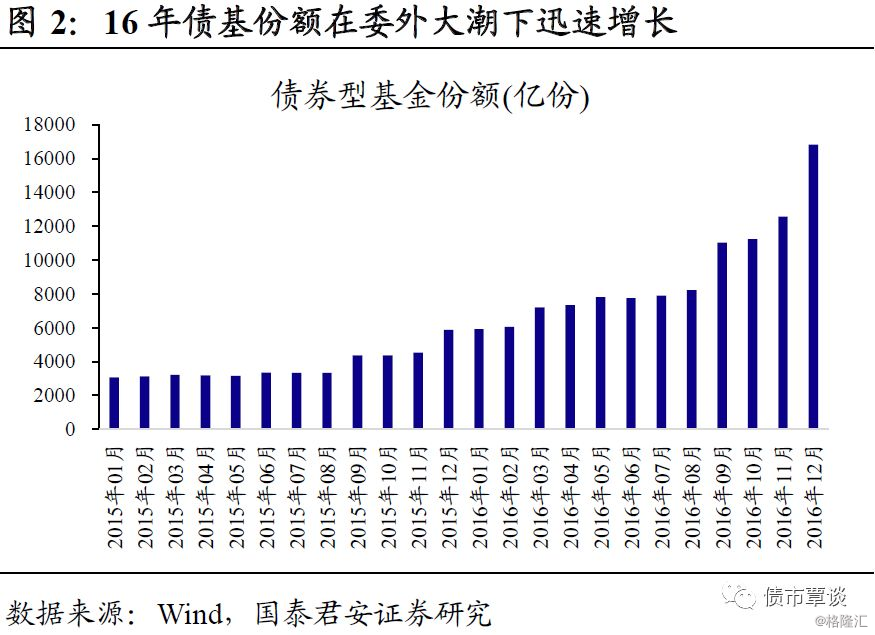

16年伴随着委外资金的大举入市,债券市场呈现出明显的增量特征。股灾之后,资金开始从股市撤退并且大举进入债市。16年全年,银行理财规模从23万亿增长到29万亿,债券型基金份额也从5900亿份大幅上涨至1.68万亿份,增速接近三倍。

17年由于监管的影响更多是在预期层面,债券市场本质上是存量博弈的市场。主要体现在三个方面:

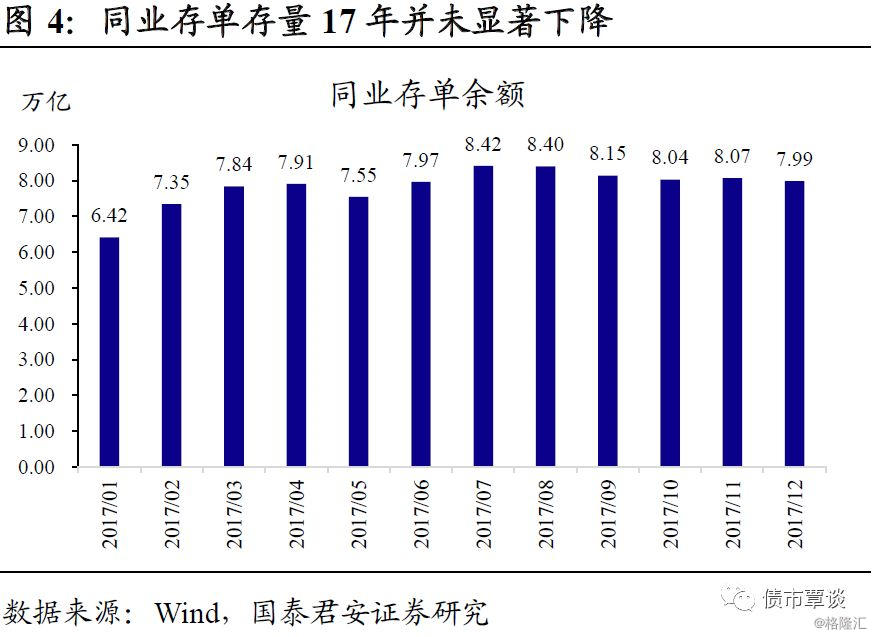

(1)同业存单的存量规模不降反升,15年年底同存存量规模6.27万亿,而16年年底增长到7.99万亿;

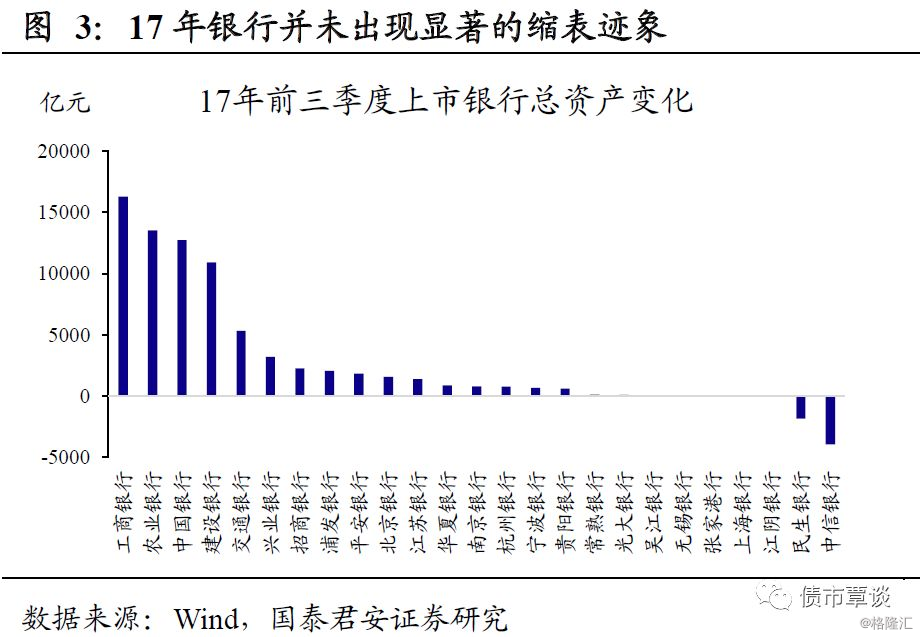

(2)银行并未出现实质性缩表,从上市公司银行季报情况来看,虽然监管文件出台了很多同业限制政策,但即使是过去依靠同业业务迅速扩张的中小银行也并未看到因为同业监管的趋严而出现大范围的缩表;

(3)信用债表现好于利率债,利率债属于交易性品种,价格走势更加看重预期的变化,而信用债属于配置型品种,价格走势更加注重实质性的利空,17年利率债收益率出现大幅调整,而信用债利差仅在4月份和11月份由于委外集中赎回和国开债大跌而出现明显走扩,其余时间均能够维持低位,很大程度上与监管更多的影响依然集中在预期层面而非实操层面有关,当监管停留在预期层面时,去杠杆尚未真正开始,市场自然也就更多的体现为存量博弈的特征。

18年随着监管从预期落地到实操层面,债券市场大概率会出现减量博弈的格局。党代会结束之后,监管文件密集出台,内容囊括了资管行业、银行流动性管理、债市杠杆、代持、同业存单、治理银行乱象等多个方面,可以说预期层面的影响已经几乎发酵到极致。

18年随着更多细则的落地,很可能看到金融去杠杆从预期层面更多的转向实操层面,在这个过程当中,配置债券的资金将出现趋势性收缩,市场格局大概率会转变为减量博弈市场。

增量博弈的市场赚泡沫的钱,存量博弈的市场赚对手的钱,减量博弈的市场则以防御为首要目标。

在增量博弈的市场中,投资者赚钱主要来自于央行放水或者增量资金入市,市场博弈的重点集中在什么品种弹性更好、泡沫化更大,而并非思考如何赚取交易对手的钱,这种情况下进入市场的人多数都是赚钱的,所以意味着代表多数人看法的市场一致预期不太会出错。

典型案例就是15年上半年的股市以及16年前三季度的债市,这段时期投资者赚的钱更多的来自于增量资金入市后的全市场泡沫化过程,股市投资者需要博弈的是蓝筹股涨的多还是创业板涨的多,债券投资者需要博弈的是利率涨的多还是信用涨的多。

同样的道理反过来,在减量博弈的市场中,面临资金持续撤出市场的情况,全市场的泡沫持续收缩,市场博弈的重点是如何操作才能达到防御最大化,而并非考虑如何赚更多的钱。

对于存量博弈的市场来说,市场本身很难形成全面牛市的氛围,因为全面牛市往往伴随着成交放量和人气上升,这更像是增量市场的特征,所以存量博弈格局下,市场多数表现为震荡市或者熊市。

在这种情况下,赚钱的唯一来源是赚取交易对手的钱。一个典型的例子就是17年的股市,从全部A股表现上来看并没有形成明显的上涨趋势,但是上证50权重股却表现亮眼,对应的是创业板持续下挫。

博弈的重点不同,决定了存量市场一致预期总是错的,而增量或减量市场则不一定。存量市场之所以少数人赚钱,原因在于赚取交易对手的钱需要比多数投资者更加聪明,而这往往是少数人才能做到,所以代表多数人的一致预期往往是错的。对于增量和减量市场,博弈的重点并不在于赚取交易对手的钱,所以赚钱也不需要比多数人聪明,这种市场上,“一致预期总是错的”这个定律就不一定会成立。

减量博弈的市场,投资策略应该如何变?熊市格局未改,利率信用分化。

减量博弈本质上来说就是利空对于债市的影响从预期层面进入实操层面。年初以来的走势告诉我们,当监管的影响集中在预期层面时,受监管影响的更多的是利率债,而信用债由于资金面持续稳定以及没有发生集中的委外赎回压力,收益率一直处于相对平稳状态。

等到金融监管真正开始进入实操层面,去杠杆对信用债的负面影响还是会逐步显现,信用利差走扩的压力届时会重新出现,对于利率债也会产生冲击。但是由于现阶段,利率债在预期层面已经充分反映,冲击应该会相对较小,毕竟根据最新的理财半年报数据来看,银行理财中配置利率债的占比仅为7.71%,而信用债占比则接近30%。

增量市场或减量市场大概率会出现超买或者超卖,收益率可以与基本面出现大幅偏离。举例来说,16年一季度开始,名义GDP就出现拐点,但收益率的拐点却在10月份才出现,主要原因在于增量市场中债券被超买了(泡沫扩张)。对应18年的减量市场,即使基本面出现一定幅度的下行,但是在配置力量趋势性退潮的过程中,债券仍然有可能被产生超卖(泡沫收缩)。

整体熊市格局下,利率债在短期冲击过后仍有可能出现短期机会。原因可能来自于两个方面:

(1)资金面持续宽松,收益率下行从短端蔓延至长端。一季度在监管偏严和经济下行的压力下,货币政策没必要过度收紧,未来在定向降准落地、央行临时准备金动用安排、以及自动质押融资业务新规等多向政策的保障下,资金面宽松的格局可能会延续到两会后。如果资金面宽松能够持续较长时间,市场的预期会逐步发生变化,收益率的下行也有望从短端蔓延到长端。

(2)市场大幅调整之后,监管层面的超预期可能重新形成。12下旬,由于多数投资者对于资管新规征求意见稿部分条款过于严格已经形成一致预期,所以如果12月资管新规落地可能对于市场影响不会很大。但在年初至今的一轮监管文件密集出台后,实际上市场对于监管趋严的预期重新大幅趋严,所以如果资管新规落地偏缓和,监管预期有所放松,并且尚未进入实操层面,此时对于大幅调整后的长端利率债来说,这一超预期可能会引领收益率出现一轮幅度不小的下行。